下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3M公司 (MMM.US) 行业创新领袖 具长期增长潜力

在2012年到2016年之间,由于商品泡沫的爆发 (部分新兴国家的基础设施支出回落), 令工业板块持续受压。再加上油价下跌, 令主要工业企业都在为增长而奋斗。

(资料来源: 财经频道_腾讯网)

(资料来源: 财经频道_腾讯网)

一) 大方向

今年科技股成为升市的主要动力, 几家美国科技巨龙的涨幅远远高于大盘。在税改取得初步成绩后, 市场或会将焦点放在另一议题。美国白宫表示将于2018年推出特朗普竞选时承诺的大型基建计划, 估计包括美国联邦政府的2000亿美元开支,以及州政府和私人企业的投入,总资金将涉及8000亿美元。而基建项目的计划详情, 白宫官员透露将于明年一月总统特朗普发表国情咨文前公布。

美股今年以来走势强劲,标普500指数上涨接近两成, 而当中的科技股指数更上涨接近四成, 工业股指数不足两成。若明年可能推出大型基建计划, 不仅可为经济增添动能,或可吸引资金作出板块轮动, 在科技股方面先套利, 再部分转仓到较落后的股份, 形成一个股份升势较全面、健康的市场。

另外, 飓风对工业和制造业的干扰消退。美国10月份美国的工业生产按月增长百分之0.9, 创六个月来最大增幅; 而制造业生产增幅更大,增长百分之1.3,是2010年5月以来最大增幅。反映美国房屋建筑商信心的房屋市场指数,11月升至八个月高位,亦优于市场预期。

在关注气势如虹的科技股和近日受税改方案刺激下补涨的金融股外, 随着美国开始迎来经济后周期阶段, 相信明年周期股 (如银行股、工业股等) 或会成为推升大盘的动力。投资者可考虑将部分仓位转至工业股, 配置一支优质的工业股,从长线角度看是合适的, 亦为明年的行情作出应对。

多年的经营历史中,3M公司凭着公司优势,已经在很多国家取得成功。考虑到其增展潜力和丰厚的紅利, 相信可持续获得成功并维持长期增长, 值得投资者关注。

二) 空间

3M创立于1902年,是道琼斯工业平均指数成分股之一。3M是世界知名制造商,是一个由研究、制造和销售组成的联合企业, 利用46个技术平台, 拥有300亿美元的销售额,9万名员工与世界各地的客户建立联系。

公司主要分为5个运营业务, 以去年的业绩为例:

1)工业部门占总营收的34%,运营利润的32%,主要提供工业产品,面向汽车制造业,食品饮料,建筑等行业;

2)安全和图形业务,营收占比18%,主要生产提升安全,保密性,以及生产力的产品;

3)健康医疗,占比分别是18%和24%,主要面向医院,制药公司,牙医,食品检测等行业;

4)电子和能源业务,占比约一成半;

5)消费者业务,营收和利润占比同样约占一成半, 主要生产办公用品,消费者健康等产品。

2017年,在第二季度市场平均增长放慢后, 3M的第三季度业绩在增长率和利润率方面表现相对强劲。3M公司的汽车和电子业务轻微放缓,但整体而言工业和医疗保健业务方面的表现都是正面的。

3M公司的股价年初至今上涨超过三成, 优于标普500工业股指数的表现, 股价近年亦一直处于大涨小回的格局。

那到底未来的成长空间有多大?

三) 实现路径

以目前超过1400亿美元的市值下, 3M公司未来上涨的动力何在呢? 我们相信:3M公司股价稳步上涨的动力主要来自于三个方面,紅利、紅利增长和股票回购。

而这些正正是过去59年来3M公司一直的发展策略。

从第二季度的平均业绩来看,3M公司第三季度业绩强劲回升。在价格没有下降的情况下, 6.6%的收入增长都是由销量增长所驱动。与行业中其他公司作比较, 主要對手於第三季度从3.5%左右回升至4%以上,可见3M公司的季度增长较行业快。

分析估计, 2018财年每股收益为9.59美元(范围为9.28美元至9.95美元); 2019年每股收益为10.24美元(9.98美元至10.50美元), 同比分别增长6.08%和6.78%。预期未来5年的增长为10.17%,尽管略低于行业长期增长率10.90%的预期, 但10.17%的增长率已远高于过去五年的增长率, 以3M的规模来说表现已相当理想。

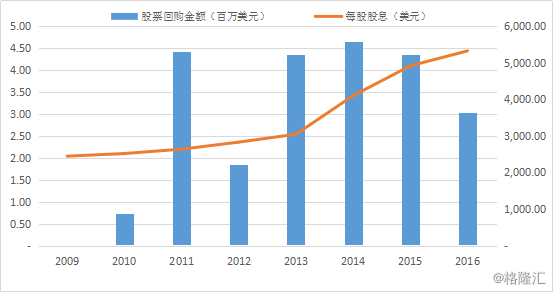

紅利贵族

在美股的投资中, 要算得上为紅利贵族, 必须符合两大条件。第一是股票要为标准普尔500指数成分股;其二是公司必须连续25年增加派息金额。

据标普500指数统计,消费类股份是紅利贵族集中板块, 而工业股和健康护理股位例二、三位。紅利在长期报酬中扮演着举足轻重的角色,也是投资者报酬中的重要组成部分。资料显示自1930到2015年的85年间,紅利贡献标普500指数总报酬的43%。

事实上从长期的时间来看,3M公司已属于紅利贵族之一, 已持续59年保持紅利增长。

(资料来源: 彭博)

(资料来源: 彭博)

护城河

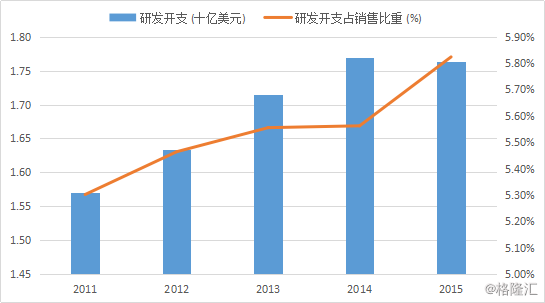

源于规模优势带来的低成本和较高的转换成本, 3M公司的护城河为其带来稳健的盈利能力。而且另一方面利用经营活动产生的现金流可把资金投放到研发上,进一步拉开与竞争对手的差距。因此,我们可以看到公司稳定的营业利润和很高的资本回报率。

尽管竞争加大影响公司的盈利能力, 但过去5年公司的投资资本回报率平均维持在约22%。在资本投入持续增长下, 3M公司有能力取得两成以上的投资资本回报率, 可见有一定的护城河。

(资料来源: 彭博)

(资料来源: 彭博)

发展与并购

在2017年10月初,3M公司以2亿美元的价格完成对电子监控业务的销售; 其后完成从江森自控向Scott Safety的20亿美元收购; 斯科特安全公司是创新产品的首要制造商,其中包括自给式呼吸器系统,气体和火焰检测仪器以及其他安全装置,料可强化3M公司的业务组合。

3M公司目前的净债务约为90亿美元, 但相对去年超过50亿美元的自由现金流, 债务水平未算很高。

料未来3M的管理层将繼續尋找更多总代价约10到30亿美元的交易, 以现有能力为基础, 在电气化产品/技术、医疗保健产品上扩张。

四) 确定性

较佳的盈利概况

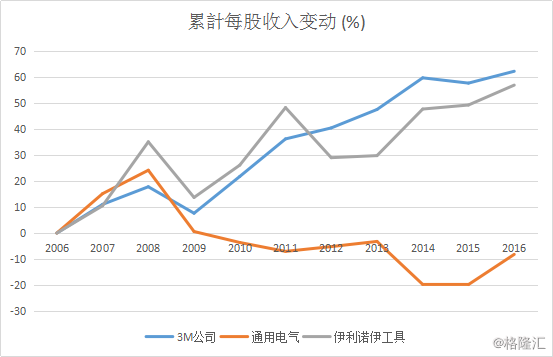

相对通用电气, 3M公司通过严格的执行变革,特别是精简运营,针对全球的工业衰退做出回应,并针对性的进行高效的采购。

占收入接近6%的研发开支, 预计将使其医疗保健销售每年增长2%至4%; 另外5至6亿美元的削减成本计划, 可令每股收益进一步增长约1.5%。

与此同时,3M的销售额中约有一半是快速消费品,因此经常性现金流比通用电气或大多数同行对手强劲; 同时公司也受益于新兴市场的强劲增长 (占销售额的47%),预期到2020年将增长到50%。

(资料来源: 彭博)

(资料来源: 彭博)

3M已经成功地证明他们能够适应恶劣的行业条件,并继续增加投资者的紅利和股份回购。对看重分红的投资者来说特别重要, 而且行业正在复苏。

税务改革

美国早前通过自1986年以来最大规模的税制改革,涉及的税金接近1.5万亿美元, 税改方案集中在削减企业的税项负担,重点是把企业所得税35%降至20%。

此外,企业又将会有「回调」优惠税率,支持海外盈利高企业,回调海外资金作派息及回购股份。

目前3M公司的实际税率约为28.3%, 而帐上拥有约34.2亿美元的现金和短期投资, 当中接近7成属于海外资金。税务改革或可令公司盈利增加, 而且日后回流美国的资金亦可作不同的并购活动, 成为未来盈利增长的新动力。

结语

总体而言行业正在复苏, 而且在以上多种长期增长动力推动下,从长远来看3M公司会产生巨大的价值。对长期投资者来说,当一家公司连续59年上调紅利的时候, 可见企业的营运模式可以在未来一段长时间保持强大的竞争力。而且除较佳的预期回报率之外,更愿意分红的企业一般同时具备更低的波动率。

建议235元以下分注买入,中线看270元,相等于2018年28倍市盈率。