下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国免税茅,涨停了!

今天,中免A股盘中涨停,收盘涨幅9.98%,H股盘中一度涨超16%。不仅中免,今天整个免税、零售板块都掀涨停潮,东百集团、徐家汇、王府井等多股涨停。

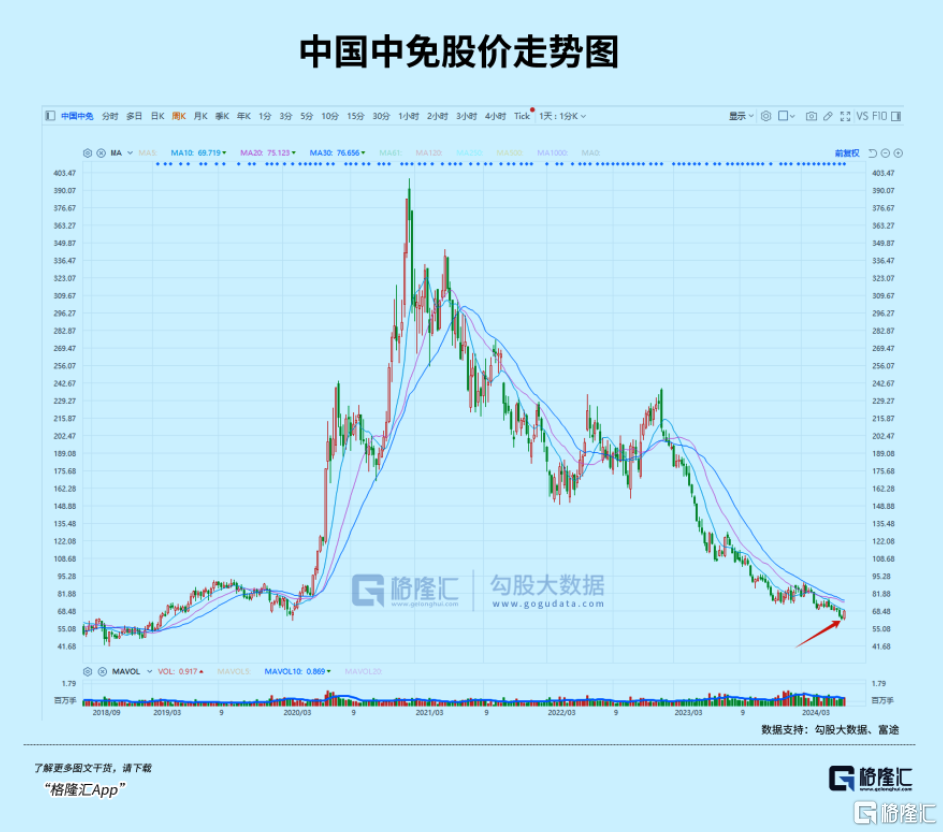

在经过了漫长的下跌之后,中免终于硬气了一会。

机构、散户都欢呼雀跃,毕竟中免作为曾经的免税大白马,从接近400块的高位,跌到60块的位置,跌幅高达85%,期间市值蒸发超过6千亿,熬死了无数的机构、投机者和价投者。虽然今天的涨停在漫长下跌通道显得有点微不足道,但久旱逢甘霖,也足够投资者们爽一发了。

01消费税改传闻

中免突然爆发,源自一个市场传闻:消费税改。

据报道,近日审计署向十四届全国人大常委会第十次会议作了《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》,在深化重点领域改革方面,报告提出谋划新一轮财税体制改革。结合重要会议相关表述,消费税可能的改革方向包括:调整消费税征收范围、后移消费税征收环节以及消费税收入向地方倾斜。

不要小看这个改革。财政部数据显示,2023年,消费税收入规模达1.61万亿元,占整体税收比重的8.9%,规模和占比仅次于增值税(38.3%)和企业所得税(22.7%)。在我国四大税种中,消费税是唯一尚未实行央地共享的税种,而世界上的主流国家,像美国、日本、法国等实施的都是央地分成制度。

同时,现行的《消费税暂行条例》最后一次修订是在2008年,部分条款已不适应当前市场环境。比如,针对高档甚至奢侈消费品的税目不足,大量奢侈消费品和消费行为如私人飞机、马术、高档会所娱乐休闲等未纳入消费税征收范围。

因此,在新一轮改革中被给予厚望。实际上,消费税的改革方向已经是“明牌”,市场也一直有相关传闻。

为什么消费税改革必然会进行?

先看下面的数据。

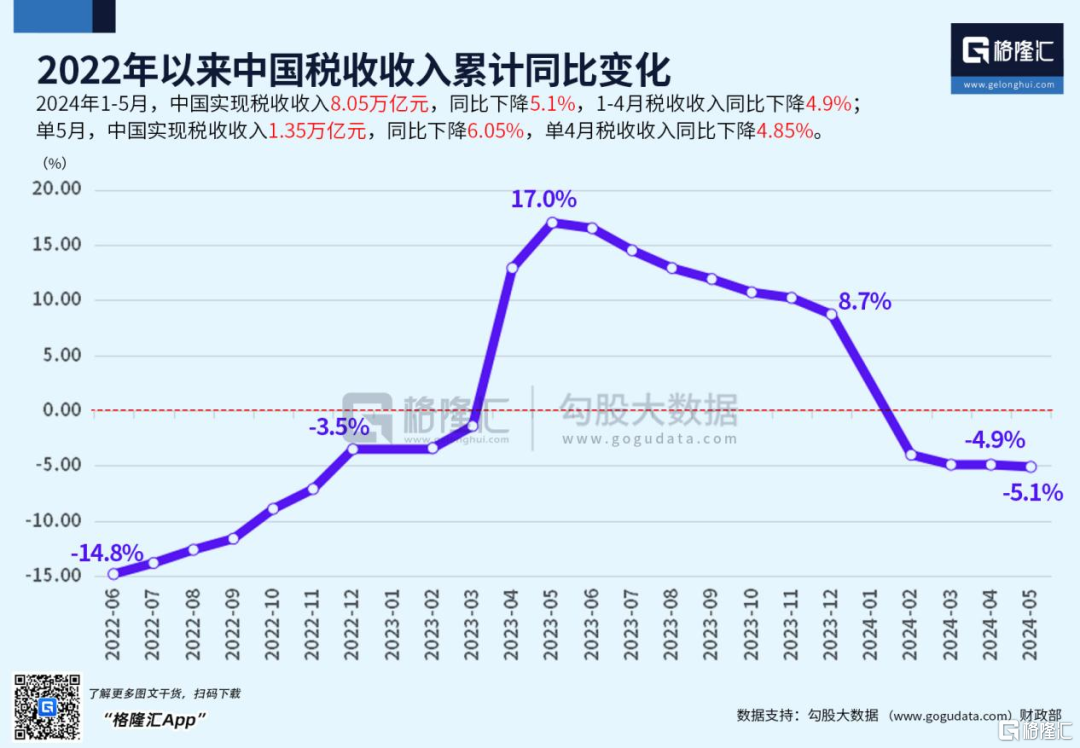

2024年1-5月,中国实现税收收入8.05万亿元,同比下降5.1%,1-4月税收收入同比下降4.9%;单5月,中国实现税收收入1.35万亿元,同比下降6.05%,单4月税收收入同比下降4.85%。

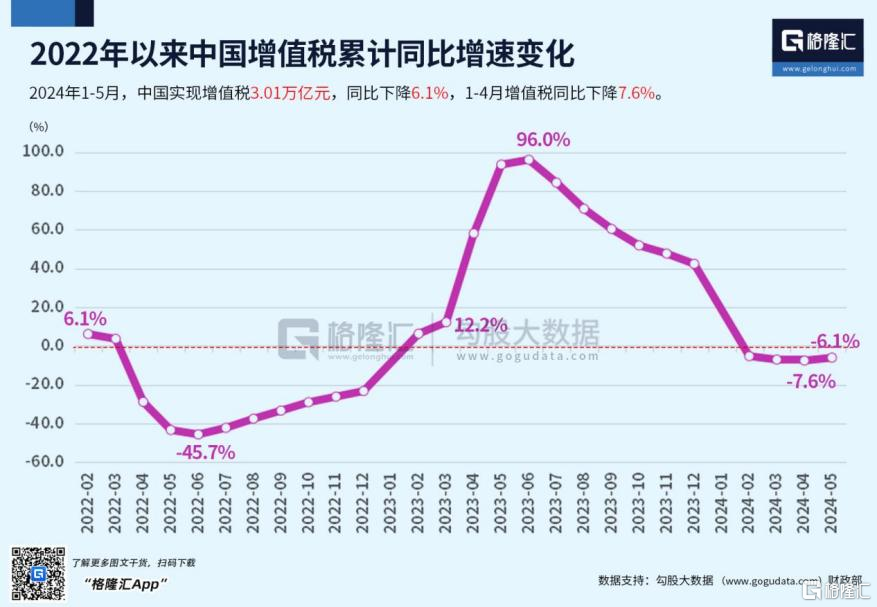

2024年1-5月,中国实现增值税3.01万亿元,同比下降6.1%,1-4月增值税同比下降7.6%。

2024年1-5月,中国企业所得税为2.24万亿元,同比下降1.7%,1-4月增速为0.9%。单5月,企业所得税为4484亿元,同比下降了10.57%。

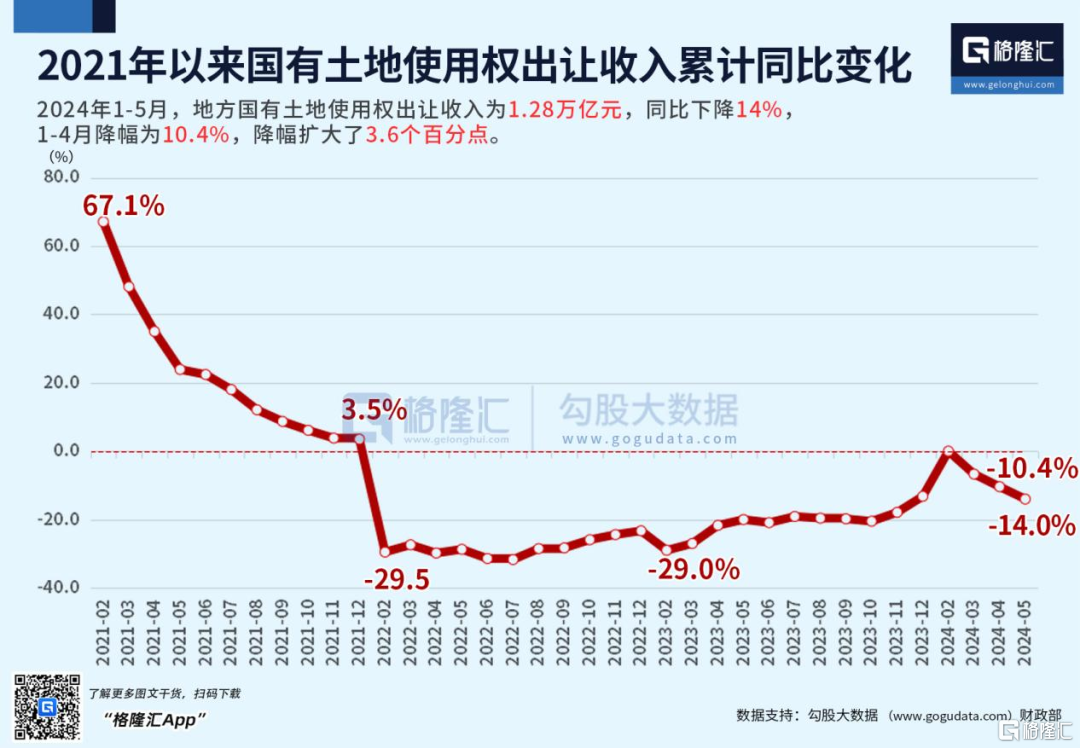

2024年1-5月,地方国有土地使用权出让收入为1.28万亿元,同比下降14%,1-4月降幅为10.4%,降幅扩大了3.6个百分点。

不管是整体税收,还是两个大头--增值税和企业所得税,以及卖地收入,这些主要的地方财政收入来源,都在下降。而同一时期,各省、直辖市中,除了上海还能够在财政上自给自足,其他的都是支出大于收入,包括经济最好的广东省。

可见地方财政的紧张程度。

解铃还须系铃人,要解决财政紧张问题,节流固然重要,开源也很重要。

在可能的开源选项中,卖地收入受困于地产低迷,已经很难有作为;现在实体经济的增值税和企业所得税的开源空间也较难,那么消费税改革就是一个顺应时代需求的选择。

一来,消费税改革所涉及的,更多是高端消费,针对的是富人阶层,属于比较好的税基;二来,中央和地方分成的改革方向,有利于补充地方财力,缓解财政压力,以及引导地方政府推动产业结构转型,从重生产重投资转向重消费,加快形成消费型社会。

而高端商品加税了,相关产品价格肯定也会转嫁给消费者,比如一些奢侈品会跟着涨价。这样一来,免税店相比国内要交更多税的商家,价格优势就出来了。

这个逻辑看上去确实非常通顺。

这不,消费税改革传闻一出,就有消息称LV中国门店已于7月2日全线涨价,涨幅约3%~6%左右,反应速度比谁都快。

02对中免影响几何?

免税品品种一般具有特定限制,烟酒、高档化妆品等免税幅度多在25-50%,最高可达300%。口岸入境免税店经营品类限制为14类,包括烟、酒、香化产品、美容美发及保健器材、手表、眼镜、小皮件和箱包、首饰和工艺品、食品和保健食品等。离岛免税商品品种限定为45类,还包含消费电子产品等,在各类免税品中,烟草、酒类、高档商品等由于关税、消费税较高,免征幅度相对较大。

如果国内消费税扩基,上述的一些商品可能会纳入,那么差价优势会比之前的更明显。

所以定性来看,如果消费税改革如大家想的,那么对免税行业来说确实有利好,只是定量来看,这利好到底有多大谁也说不准,还需要时间验证。

毕竟经济大环境对消费的压力是整体的,消费税改可能会增加富人的压力,进而可能影响消费市场。

时代洪流巨变之下,免税这个曾经的黄金赛道也遭受重创。先是三年疫情冲击,然后是地产冷却和互联网降温,还有如今宏观局势变化导致经济和消费压力如影随形而至,都对免税业务带来重大影响。

这几年来,免税牌照的稀缺性也随着竞争对手的扩张而稀释,中免面临行业竞争的压力也在提升。

中国中免2023年实现营业收入675.40亿元,同比增长24.08%,实现归母净利润67.14亿元,同比增长33.46%,数据足够让人意外。但2024年一季度营业收入188.07亿元,同比下滑9.45%,归母净利润23.08亿元,同比仅增0.33%,又让市场的信心产生了动摇。

目前市场对于中免未来业绩的预期也并没有什么明显信心回升,年初的A股市场集体大反弹,中免却是一众消费巨头中反弹幅度垫底的,到大市反弹结束开始回调,它又跌的比谁都快。

甚至前不久财政部、海关总署、税务总局发布自香港澳门进境居民旅客携带行李物品免税额度由5000元提升至12000元的利好消息,也只是让其稍微弱势反弹了一下。

这背后,最根本的原因是国内整体消费力的不足,及市场对于未来经济预期的信心不足。

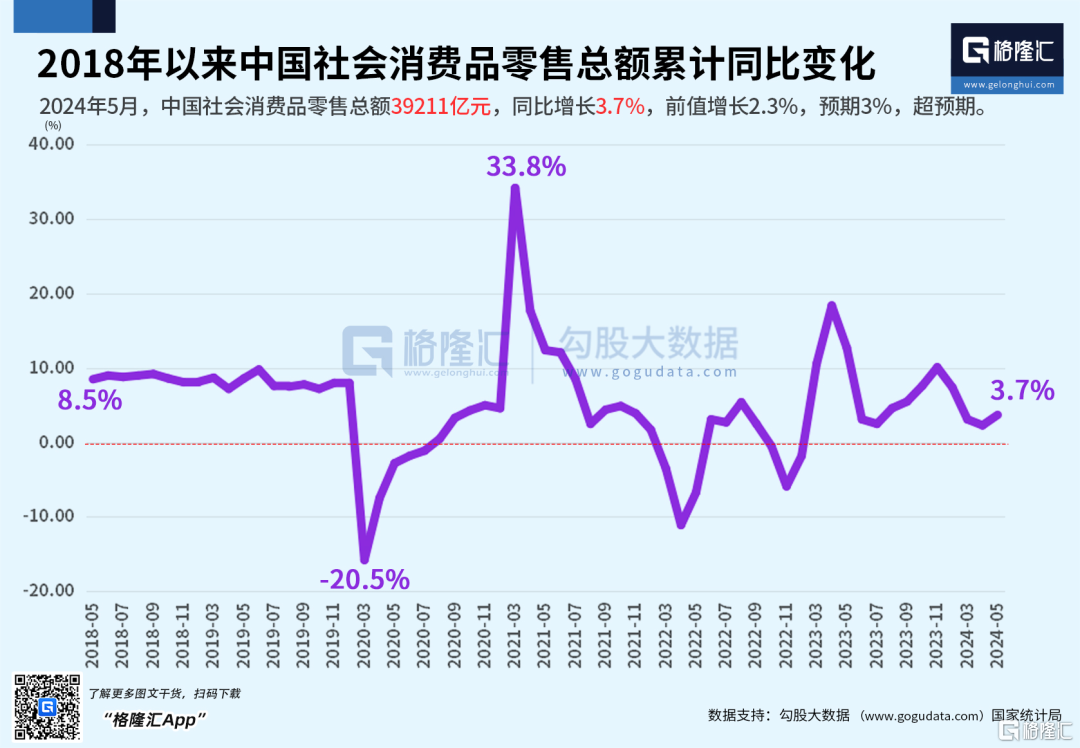

商务部最新数据显示,1—5月社会消费品零售总额19.52万亿元,同比增长4.1%,其中5月社会消费品零售总额3.92万亿元,同比增长3.7%,增速较上月加快1.4个百分点,但整体消费增速已经连续多月维持在低位水平,反映总体消费力的承压。

其实为了应对形势的下行,中免也做出过较多积极改变。

2023年12月,中免与首都机场、上海浦东和上海虹桥国际机场重新修改机场租金合同。重新约定了每月机场租金的收取方式为年保底经营费和年实际销售额提成两者取高的模式,实现保底租金和扣点的大幅降低。比如与上海及首都机场签订租金补充协议,(上海机场7.07亿元、首都机场5.58亿元),远低于2021年以前(上海机场约60亿,首都机场约30亿),综合扣点率也由2019年约45%降至约28%-32%,很大程度甩掉了沉重的成本包袱。

同时,中免还搭建了线上平台“CDF会员购”,针对过去180日内曾到访海南的顾客提供离岛补购等业务,也给业绩带来了不小的增量。

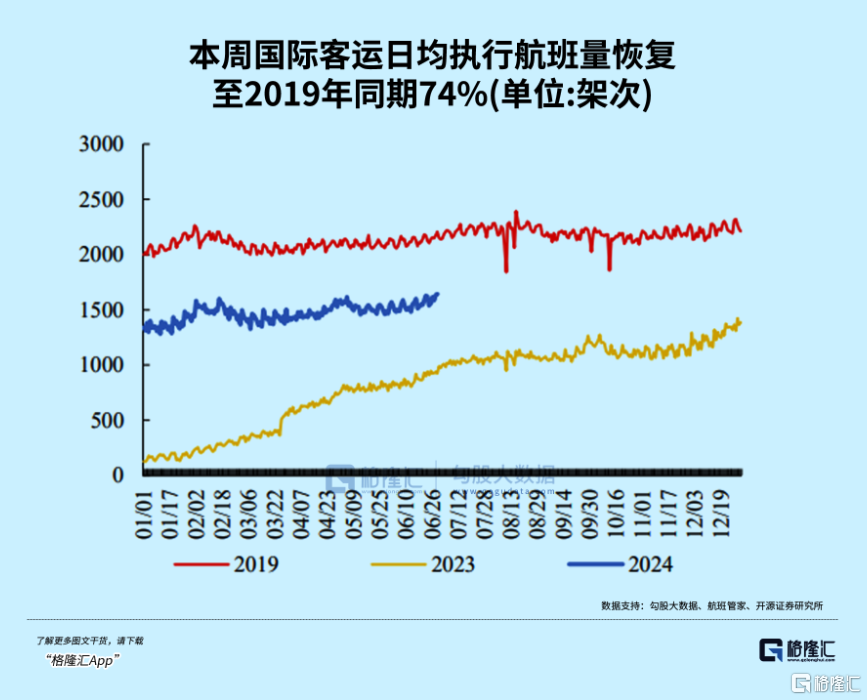

另外从今年的旅游经济和免税消费数据表现来看,免税行业的实际经营局面还不至于市场预期那么悲观。比如现在中国不断加大对全球多国的免签和和72/144小时过境免签,带动东南亚出境游热度有望超过2019年同期,国内航班量回到了去年的水平,国际航班也超过了去年,不过还只是恢复到2019年同期的74%。

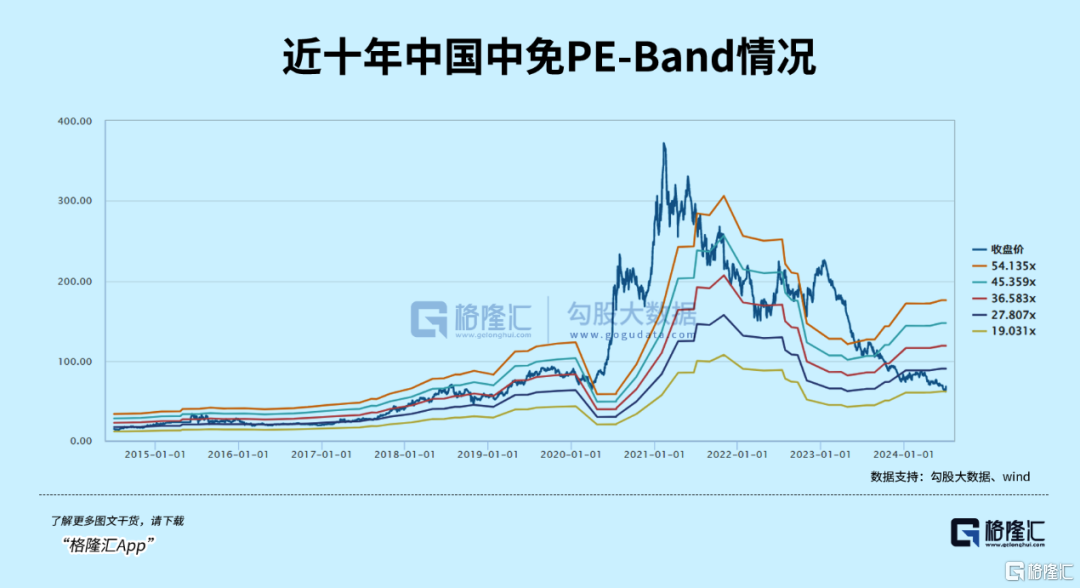

但到目前为止,在今天未涨停前中免的PE估值已跌破20倍,PB估值约2.5倍,几乎是其上市来估值历史上最低的水平。

目前中免的股息率已经来到了2.4%的幅度,还比茅台的2.0%稍强一筹。

综合这几个数据,再参考中免以往的业绩增长平均水平,中免的股价跌到这种程度也算是对各种利空预期做出了比较充分的兑现。

如今政策面又有了上述的各种利好(免签国增多+出境数据修复+免税额提升+消费税改革),可以说是给中免的未来发展带来不小潜在好处的,只是现在消费大环境还不够给力,这些潜在利好被打了折扣。

既然这路已经铺得够好了,等往后大环境好起来,中免的业绩反弹力度可能会变得更明显。

不过在这之前,未知数还是有太多。