下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月17日,国家统计局公布5月份国民经济运行情况主要指标数据,经济整体延续回升向好的态势,呈现生产供给增加、市场需求稳中有升、就业物价整体稳定、转型升级态势向好的特点。

虽然经济长期向好的基本面没有改变,但数据内部却略有分化,复苏节奏较为缓慢。本文将结合5月以来发布的PMI、CPI、PPI等国内重要宏观经济数据,简析我国5月经济发展情况,增加对当前宏观经济复苏节奏的理解。

01

PMI重回荣枯线下方,工业生产向好持续性受需求制约

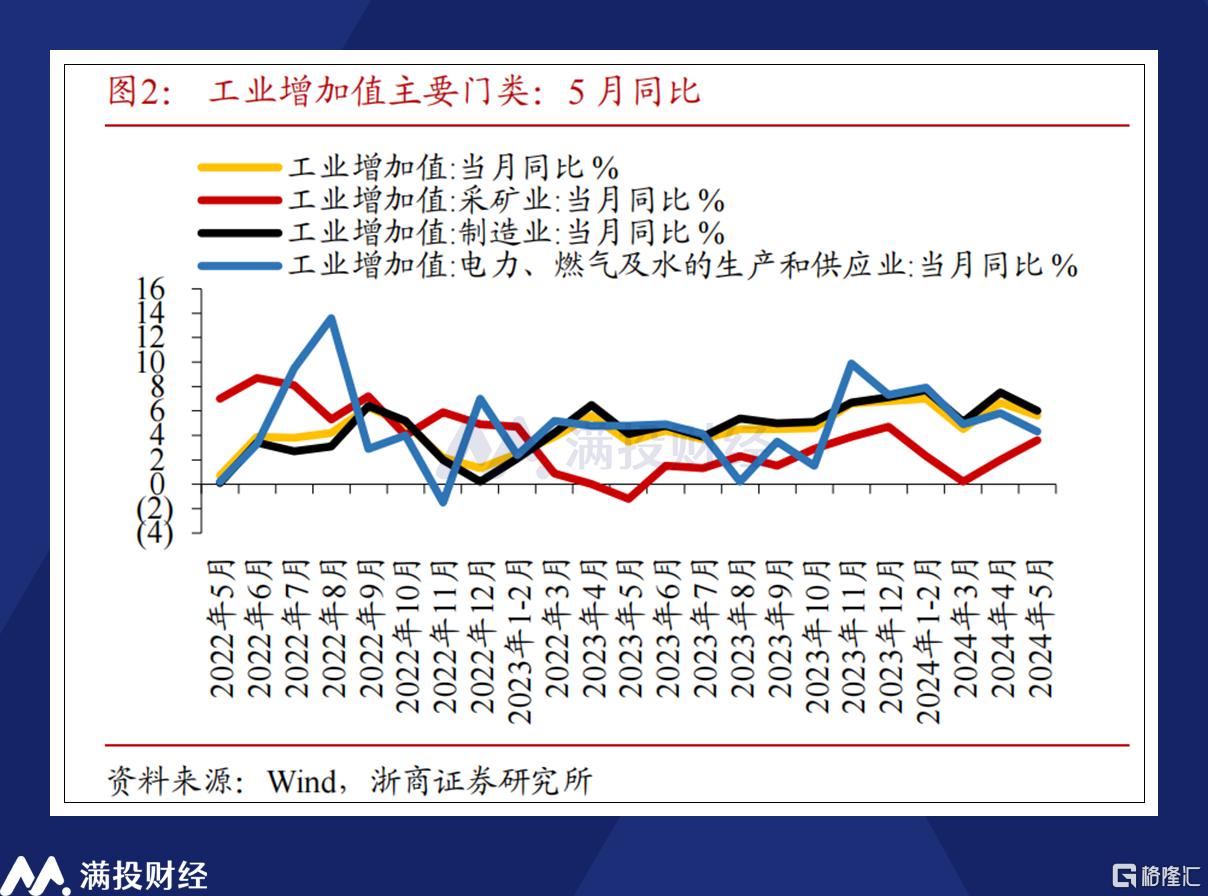

生产端来看,5月规模以上工业增加值同比实际增长5.6%(扣除价格因素的实际增长率),环比增长0.30%,1—5月份,规模以上工业增加值同比增长6.2%。工业生产增速整体表现平稳,结构上制造业维持积极增势,转型升级持续推进。

具体门类来看,5月份,采矿业增加值同比增长3.6%,制造业增长6.0%,电力、热力、燃气及水生产和供应业增长4.3%,制造业贡献了主要增速,其中高技术制造业和装备制造业的增加值增长更快。5月高技术制造业同比增长10%;装备制造业同比增长7.5%,对全部规模以上工业增长贡献率达到45.7%,制造业向高端、智能、绿色化转型升级的态势向好。

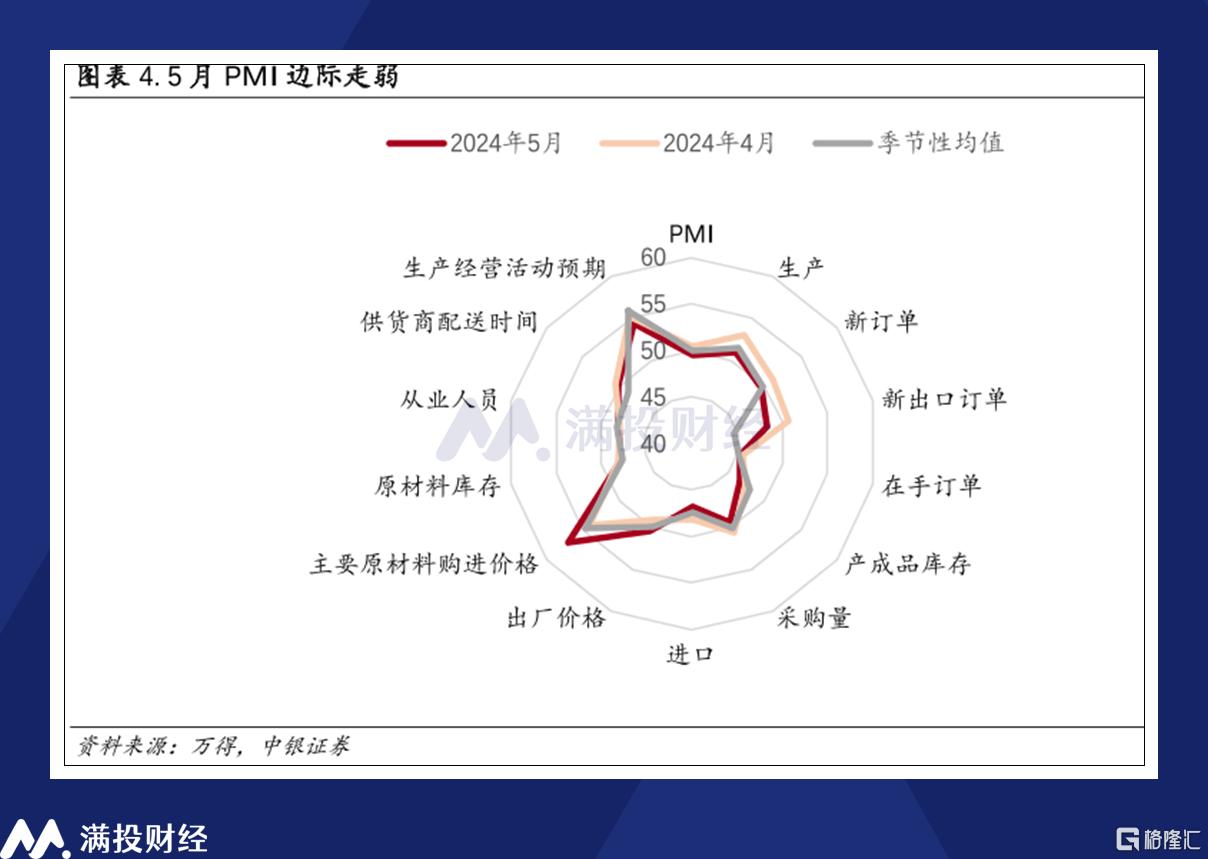

工业生产向好的持续性受需求影响,5月的规上工业增加值同比增速5.6%,较4月的6.7%下降了1.1个百分点。从制造业采购经理指数(PMI)来看,有效需求不足的局面仍未改善,制造业景气度水平有所回落。

5月份制造业PMI为49.50%,比上月下降0.9个百分点,边际重新回落至枯荣线下方。在构成制造业PMI的5个分类指数中,供给端生产指数降2.1个百分点至50.80%(前值52.9%);需求端新订单指数降1.50个百分点至49.60%(前值51.1%)。

生产指数仍在临界点之上,制造业保持扩张态势,但环比下滑表明企业生产意愿受到需求的抑制,需求不足问题仍未解决,是拖累制造业PMI跌回收缩区间的主要原因。

02

社零增速回升,但消费复苏仍然偏慢

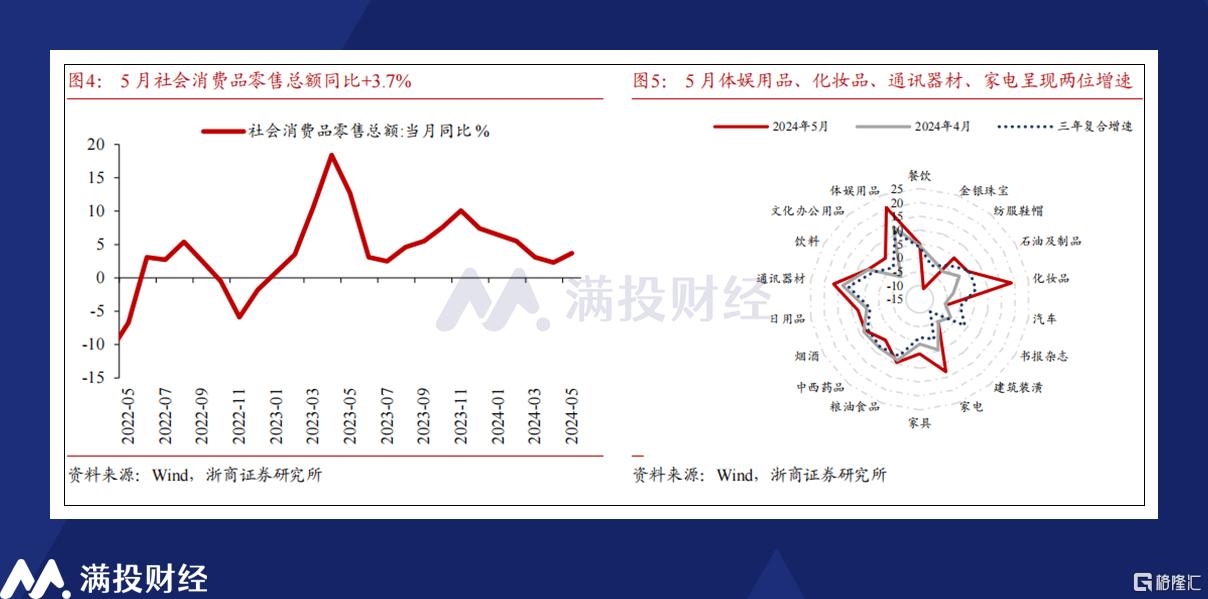

消费端来看,5月份,社会消费品零售总额39211亿元,同比增长3.7%。社零增速经历连续5个月同比下滑后,重新迎来回升,5月同比较前值提升了1.4个百分点。其中,商品零售增长3.6%;餐饮收入增长5.0%。

社零同比在去年高基数的影响下,仍然实现了回升,主要是受“五一”出行、消费升级、“618”网购促销提前、“以旧换新”促消费政策等因素的综合影响。商品零售方面,体育娱乐用品类、化妆品类、通讯器材类、家用电器和音像器材类销售增长最为明显,同比分别为20.2%、18.7%、16.6%、12.9%。

处于高位的金价抑制了金银首饰的消费,5月金银珠宝收入同比-11%;与地产相关的家具类、建筑材料类增速疲软,为4.8%和-4.5%;受降价影响,汽车销售额也较为疲软,同比增速-4.5%,这几类商品消费拖累社零整体增速。

社零增速自2023年年初转正,至今都保持正向增长,消费整体处于持续修复的通道中,但复苏步伐仍然偏慢,呈现一种“稳而不强”的态势。截至2024年5月末,在293.26万亿元的人民币存款余额中,存款主要留存在居民部门,占比达到49%,没有进一步通过消费支出转化为企业存款,消费潜力仍有待释放。

03

制造业投资挑起大梁,房地产无明显改善

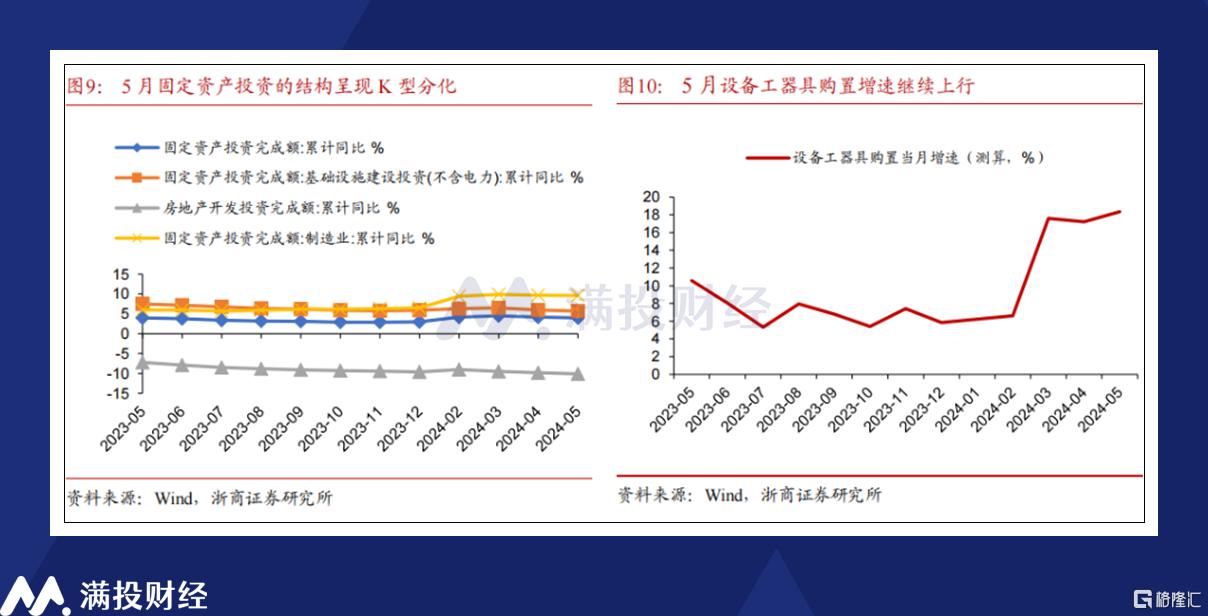

投资端来看,2024年1—5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%(按可比口径计算),同比增速较前值4.2%回落了0.2个百分点。分领域看,1-5月制造业投资增长9.6%,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.7%,房地产开发投资下降10.3%。

在制造业高端化、智能化、绿色化推动下,制造业投资延续了年初以来较快的增长态势,对固定资产投资形成支撑。1-5月份,制造业投资同比快于全部投资增速5.6个百分点,对全部投资增长贡献率达到57.3%。受益于大规模设备更新政策的有力支持,投资增势也表现良好,1-5月设备工器具购置投资同比增长17.5%。

4月政治局会议指出“要积极扩大国内需求,落实好大规模设备更新和消费品以旧换新行动方案”,对促进消费、拉动投资有重要作用。从社零和投资数据来看,政策效应有所显现。同时,培育新质生产力背景下,创新发展、转型升级、绿色转型、民生领域这些方面投资潜力巨大,未来也将对整体投资增速形成较好的支撑。

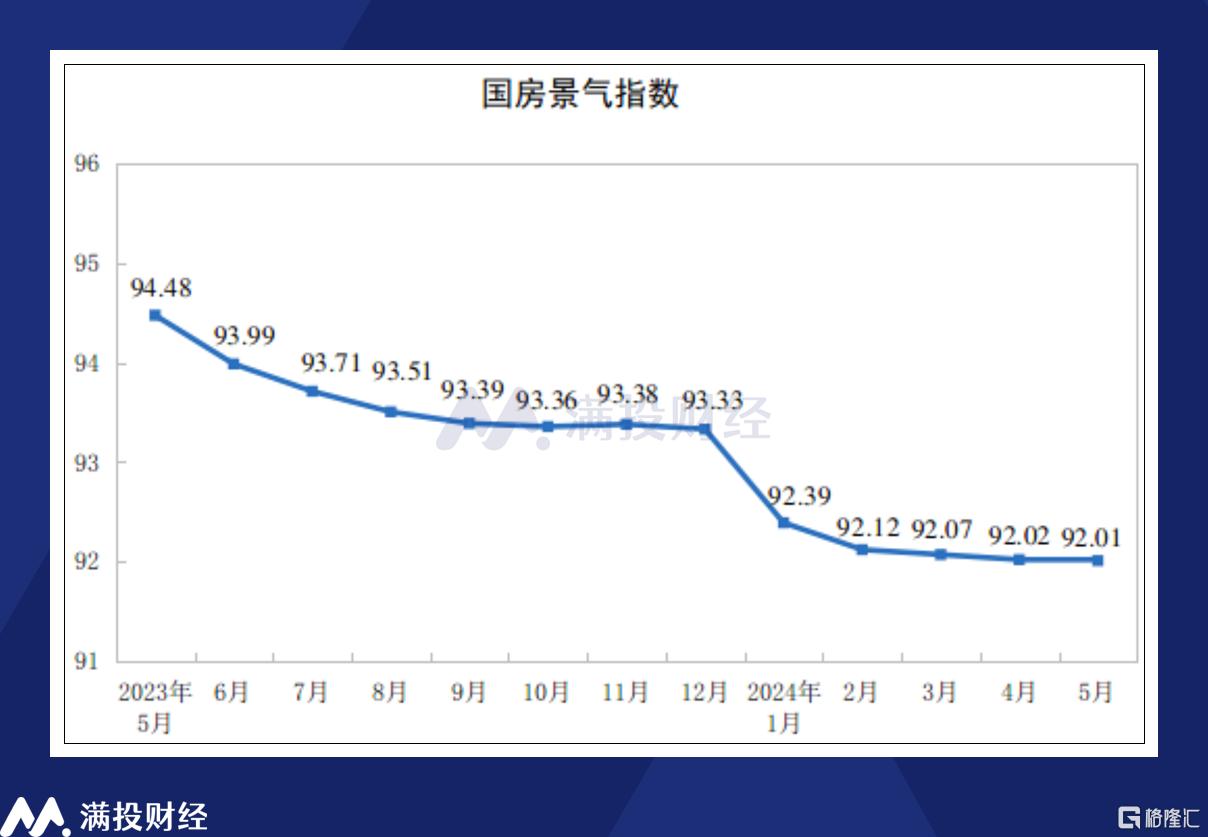

房地产方面,尽管“517”新政颁布了一系列调整优化房地产政策,包括降低首付比例、降低房贷利率、设立保障性住房再贷款等多项举措,房地产市场已经出现了一些积极变化,但并无显著改善。

1-5月份,全国房地产开发投资40632亿元,同比-10.1%,前值为-9.8%;其中,住宅投资30824亿元,下降10.6%,房地产投资增速已经历经两年负增长,至今仍在持续回落。但从房屋新开工面积和新建商品房销售面积来看,分别下降24.2%和20.3%,同比降幅都略有收窄。

5月份,房地产开发景气指数(简称“国房景气指数”)为92.01,前值为92.02,景气度略有回升,但整体仍在历史低位徘徊。5月末,商品房待售面积74256万平方米,同比增长15.8%。尽管市场迎来更为宽松的政策环境,但房地产去化仍旧困难,政策实施到房地产市场企稳还需要时间。

(数据来源:国家统计局)

04

PPI和CPI的剪刀差有所收窄,对企业利润拖累减弱

通胀方面,根据国家统计局公布数据显示,5月全国居民消费价格指数(CPI)同比上涨0.3%,与上个月持平,环比则由涨转跌。

5月通胀数据同比连续4个月回升,物价整体温和复苏。回暖主要受到了食品中的猪价、能源价格的支撑。5月猪肉价格快速回升,价格上涨4.6%,影响CPI上涨约0.05个百分点;交通工具用燃料同比增长6.3%。

但剔除波动较大的食品和能源后,核心CPI在5月同比回落至0.6(前值为0.7),环比由涨转跌为-0.2(前值为0.1),背后或反映出居民消费需求不足的问题。往后看,受生猪供应持续去化影响,猪价或持续对CPI的回升形成支撑,但居住、家庭服务等服务价格,家用器具、汽车等耐用消费品价格仍然拖累CPI表现,CPI的上行动能略显不足。

工业生产者出厂价格指数(PPI)同比-1.4%,降幅比上月收窄1.1个百分点,而环比上涨0.2%,结束了连续6个月的环比下跌。PPI有两大类,分别是生产资料价格和生活资料价格,生产资料是指售给其他工业企业用于生产的原材料和中间投入品,生活资料是指直接售给居民用于生活消费的产成品。

PPI同比降幅大幅收窄和环比的回升,主要受到大宗商品价格止跌回升的影响。5月煤炭、黑色、有色商品价格环比上涨,影响PPI中生产资料价格环比上涨0.4%。

但从生活资料来看,5月生活资料价格同比-0.8%,较上月的-0.9降幅仅仅收缩0.1个百分点,环比-0.1,与上个月持平。生活资料的环比已经连续8个月下跌,其中耐用消费品价格下降是主要拖累,主要原因在于居民消费需求不足,导致消费品出厂价格难以上涨,与核心CPI同比低位运行相互印证。

由于PPI反映工业品价格变化,CPI反映消费品价格变化,因此CPI和PPI的剪刀差一定程度上也反映了工业企业盈利空间的变化。5月份PPI和CPI的剪刀差由上月的-2.8%收窄至-1.7%,有利于工业企业利润的恢复。

(数据来源:国家统计局)

总体而言,5月宏观经济数据延续复苏的态势,但内部结构延续分化,内需不足的问题仍然非常突出。制造业的转型和增长显现积极信号,消费复苏和物价回升动力偏弱,房地产仍处于深度调整期,拖累宏观经济的复苏步伐。政策效果虽然在生产、消费、房地产方面均有所显现,但尚未有显著改善,未来或仍需更多积极政策的出台。