下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

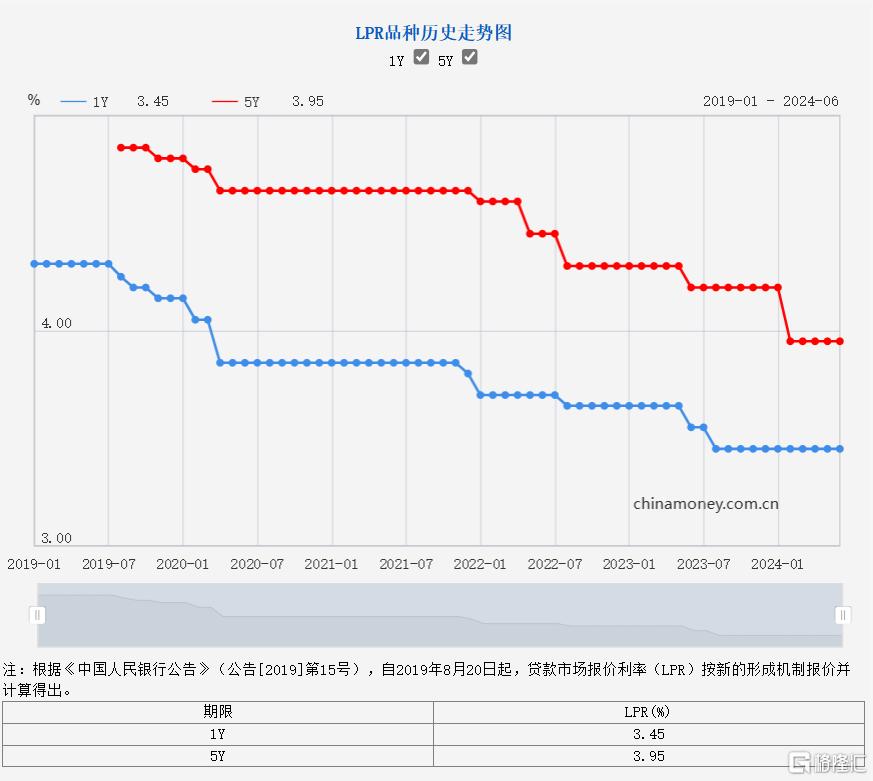

继周一的MLF利率不变后,6月一年期、五年期LPR也如期维持不变。

今日,中国6月贷款市场报价利率(LPR)报价出炉,一年期维持在3.45%不变,自去年8月下调10个基点以来,已连续10个月保持不变。

五年期LPR维持在3.95%不变,此前2月降息25基点后,已连续4个月保持不变。

同时,中国央行今日进行200亿元7天期逆回购操作,中标利率为1.80%,与此前持平,当日实现净投放180亿元。

本周一,中国央行缩量平价续作MLF,中标利率为2.50%,与此前持平。

即将迎来重大变革

在昨日的陆家嘴论坛上,央行行长潘功胜透露利率市场化改革的重要信号。

他表示,未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。

这一转变可能会降低MLF政策利率的重要性。

方正证券认为,这意味着未来“降息”操作或将是“7天期逆回购利率→LPR报价+债券利率”,MLF政策利率的作用将逐渐淡化,债券市场在过去10年逐渐形成的“10年期国债收益率围绕MLF中枢波动”的经验或也将逐步脱钩。

国泰君安国际首席经济学家周浩认为,将更灵活的利率优先于MLF将使央行能够更直接地影响短期市场利率。

更为重要的是,潘功胜还发出了迄今为止最明确的信号,即央行可能开始在二级市场交易国债。

不过,他也强调:“将政府债券买卖纳入货币政策工具箱并不意味着我们将实施量化宽松政策。”

这一转变有可能改变央行向经济注入资金和调节流动性的方式。

纽约梅隆银行亚太区高级市场策略师Wee Khoon Chong表示:“中国央行提出交易国债的讨论令人鼓舞。无论是否量化宽松,央行的潜在参与都可能改善市场流动性。”

国君证券认为,在社融与M2剪刀差加速走扩的背景下,央行购债的主要逻辑在于稳货币和缓缩表,而卖债的表态则由稳汇率和降早偿这两个动机驱动。

澳新银行的分析师星照鹏认为:“这显然表明未来几年货币政策目标和工具将发生改革。”

他还指出,这将是自2014年以来“最大的改革”。2014年以来,中国央行开始引入中期借贷便利 (MLF) 向商业银行和政策性银行注资。

降息依然可期

近期的数据显示,经济依然需要政策的支持,这也导致市场对降息的预期持续升温。

不过,东吴证券认为,货币政策,汇率稳定、息差稳定和打击空转的三座“大山”,使得央行在降准降息问题上始终“投鼠忌器”。

对于6月LPR保持不变,民生银行首席经济学家温彬分析主要原因在于:

一是6月MLF利率维持不变,LPR报价的定价基础未发生变化。

二是商业银行净息差仍在继续收窄,LPR报价短期无下调空间。

三是当前部分贷款利率已经较低,LPR报价维持不变,也旨在防空转、提效率。

他预计,短期内政策利率持稳,但为降低融资成本、维持银行净息差稳定,存款利率仍需要进一步下调,最快可能在年中至三季度落地,进而为后续LPR报价打开一定下行空间。此外,结合内外因素,政策性降息的实施条件也正逐步积累,窗口有望在三季度开启。