下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

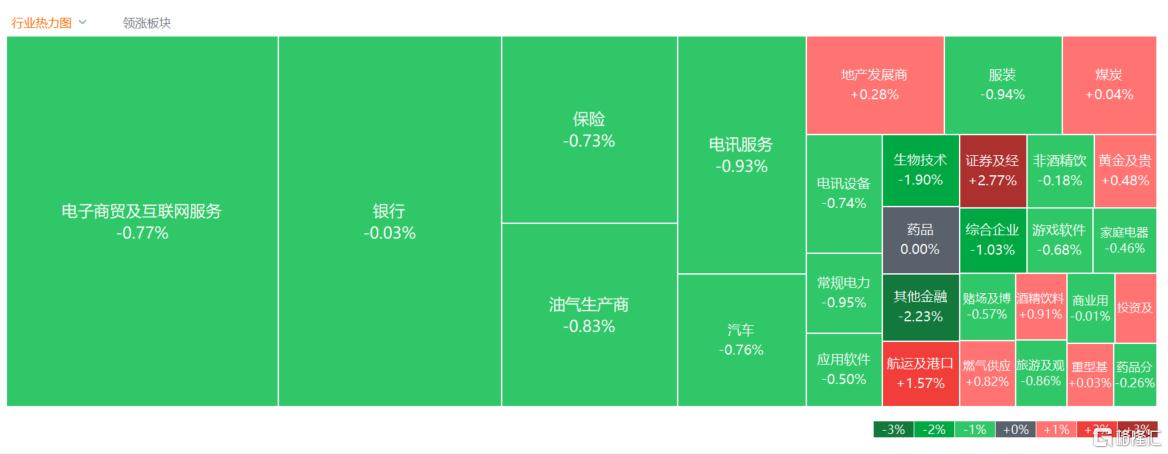

6月14日,港股三大指数集体收跌,恒指早盘曾快速冲高近乎翻红午后持续低迷收跌0.94%,再度失守万八关口,国指、恒生科技指数分别下跌0.73%及0.84%,市场情绪仍维持低迷。

盘面上,大型科技股普遍下跌,香港本地消费股走低,周大福大跌超8%;电力股午后回调明显,半导体股全天表现弱势。内房股与物管股全天表现强势,消费电子股走俏,TCL电子大涨近8%表现较佳,次新股继续活跃,港口及海运股普遍上涨。

具体来看:

大型科技股多数走低,阿里巴巴跌超2%,京东、美团、小米跌超1%。

生物医药股大跌居前,药明系集体走低。再鼎医药跌超6%,泰格医药、药明康德跌超5%,药明合联、药明生物、君实生物等纷纷都跟跌。

半导体股下挫,宏光半导体、芯智控股跌超5%,中芯国际跌超2%,晶门半导体、华虹半导体跌超1%。消息面上,此前媒体报道,美国拜登政府正考虑进一步限制中国取得用于人工智能的芯片技术,这项限制锁定的目标将会是刚刚进入市场、尚未萌芽的新型硬件技术。

电力股午后回调,中广核电力跌超4%,大唐新能源、中广核新能源跌超3%,中国电力、华润电力等跟跌。

中资券商股涨幅居前,国联证券发布研报称,券商行业头部集中趋势明显 新一轮供给侧改革有望开启。当前市场热度触底回升,政策密集出台后市场情绪有所回暖,持续关注市场成交及指数反弹的持续性,若市场β向上,则券商行业仍有弹性空间;政策层面,在监管扶优限劣的政策导向下,券商供给侧结构性改革进程将加快,优质头部券商在稳健经营、专业能力等方面的优势将进一步凸显;当前券商行业PB估值仍在历史底部。

内房股与物管股齐升,世茂集团、正荣服务涨超10%,龙光集团涨超6%。消息面上,多地收储平台称将加快商品房收储动作。东方证券此前指出,随着地方“因城施策”,通过降低首付成数、降低购房门槛,叠加商贷利率下调,减少居民后续的住房消费负担,对市场情绪产生了积极的影响,成交量有所回升,政策效果逐步显现。但是,考虑到整体居民购房首付及月供支付能力较弱,供应端量较大,政策效果持续性有待后续观察。

航运股逆势上涨,中远海运港口涨超4%,中远海控、中国外运、海丰国际涨超2%。消息面上,马士基亚欧航线加价,其均一运费率(Freight of All Kinds,FAK),自7月1日上调至每20尺标准货柜(TEU)5000美元及每40尺标准货柜(FEU)9000美元,较前值分别升1675美元和2500美元。

今日,南下资金净买入58.07亿港元,净流入80.4亿港元。其中,港股通(沪)净流入43.13亿港元,港股通(深)净流入37.27亿港元。

展望后市,中金公司海外策略首席分析师刘刚认为,相比已经修复多半的风险溢价和短时仍有约束的无风险利率,增长显然是打开更大空间的钥匙,而增长的关键仍在于开启信用周期。刘刚判断,基准情形下,预计港股市场或维持震荡。恒生指数靠风险溢价驱动的第一目标点位为19000-20000点,若要升至22000点以上则需要更强的盈利增长。