下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一个端午假期才过,股民们又被“科特估”硬控了。

今日,半导体相关板块迎来大爆发。

资金抢筹芯片股

截至收盘,逸豪新材6天4板,中晶科技4连板,上海贝岭、立昂微3天2板。

飞凯材料、双乐股份、同益股份、安路科技、雅创电子20CM涨停,国芯科技涨超13%,南大光电涨超12%,协和电子、万润科技涨停,芯源微、中巨芯-U涨超9%,佰维存储涨超8%。

盘后龙虎榜显示,芯片股今日获资金疯狂抢筹。

其中,万润科技获净买入1.36亿元,雅创电子获净买入4803万元,立昂微获净买入3551万元,飞凯材料获净买入3215万元,双乐股份获净买入1106万元,安路科技获净买入788万元,逸豪新材获净买入489万元。

具体来看,万润科技获深股通净买入2603万元、知名游资呼家楼净买入9104万元、低位挖掘净买入1644万元。

雅创电子获深股通净买入1125万元、1机构净买入1753万元、量化打板净买入759万元,1机构净卖出428万元。

立昂微获上塘路净买入5095万元、沪股通净买入442万元,2机构净卖出3989万元。

“新哑铃”组合又来了

芯片股大涨的背后,是市场正在吹响“科特估”的号角。

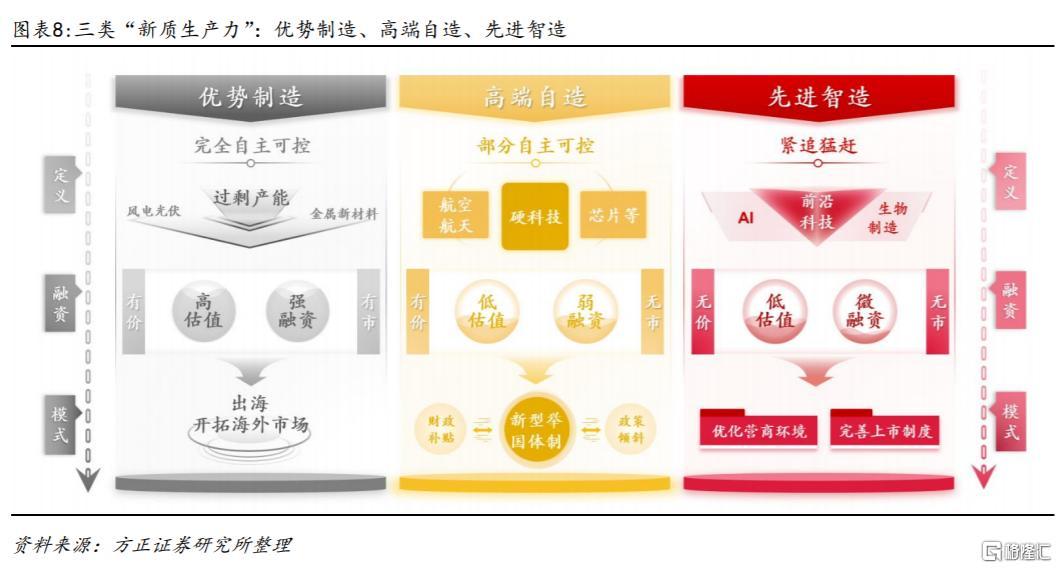

此前3月10日,方正证券率先提出“科特估”概念,科特估指新质生产力转型升级,分为3大领域:

1)中国领先的“优势制造”,如新能源车和通信等;2)自主可控的“中国自造”,如高端装备和新材料等;3)前沿科技的“先进智造”,如AI和生物技术等。

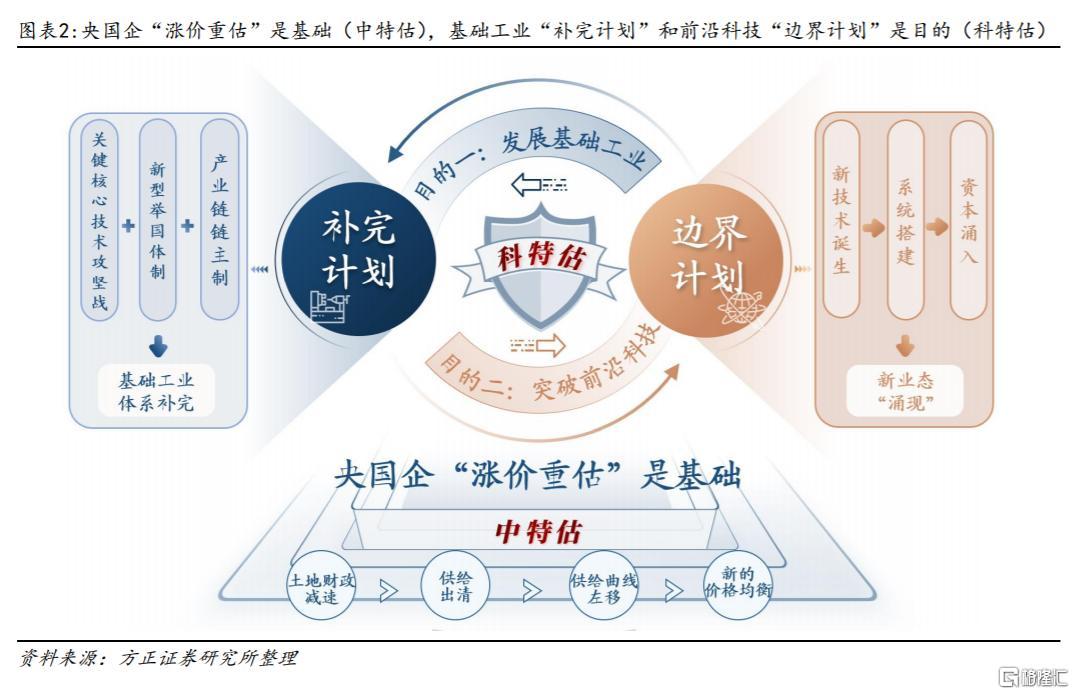

6月9日,方正证券再发研报称,“科特估”与“中特估”相同,都是资本市场使命的一环。

“中特估”的核心内涵在于“土地财政”向“要素财政”(资源/公用事业等生产要素涨价重估)的转型。

“科特估”的内涵在于实现要素生产率的二次升级,重点一方面在基础工业体系的“补完”,一方面在于探索“前沿科技”的边界。

方正证券认为,“科特估”是长期趋势,但短期交易仍需谨慎等待信号,持仓“中特估”(安全资产)的同时,对“科特估”保持关注,是下一阶段交易的更优解。

就科特估内部而言,相较于“优势智造”、“高端自造”,“先进智造”融资能力相对较差,可能是“科特估”的重点领域。

与此同时,西部证券今日也发布研报,提出一种“新哑铃”组合,一端是“中特估”,另一端是 “科特估”。该组合将取代2023年“高股息”(低风险)+“微盘股”(高风险)的“哑铃”组合,有望在后市持续跑赢。

在西部证券看来,科特估对应的是市场对战略稀缺性行业和新质生产力优质公司的低估。

从行业来看,新质生产力的主要载体包括战略型新兴产业,以及前沿科技进一步转化成为的未来产业。

“科特估”企业应该满足战略稀缺性、创新程度高、质地好但估值偏低、有国际竞争力等条件。

尤其是“卡脖子”领域的高端装备、精密制造与新材料等,包括半导体、大飞机、机床、工业软件、关键基础材料等,以及颠覆性技术和未来产业,如国产算力、生物技术等。

行业配置上,方正证券建议继续坚守“八二法则”:

八成仓位中长期配置“安全资产”:1)供给约束(部分资源):煤炭/有色/石油;2)行政约束(泛公用事业):水务/电力/燃气/交运/通信;3)技术约束(新质生产力):AI 算力基建。

两成仓位阶段性博弈“发展资产”:地产/银行的预期过度向下超调,会带来“脉冲式”反弹行情。

西部证券建议:

一是高股息继续作为底仓,当前优选央企红利、泛电力、有色、银行作为动态底仓的战略配置;

二是科技主题性价比回升,适度把握波段操作,逢低布局港股科技股。

三是继续看好顺周期涨价主线。

对于A股层出不穷的概念和新造词,小编只能感慨一句,股海无涯,学无止境,股民们永远热忱,永远进步。

就是不知道这轮“科特估”行情能持续多久,只希望这次不是越学越废,越努力越交学费。