下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

陶瓷卫浴企业的2023年,似乎难言乐观。

相较于“一枝独秀”的软体家居;增速放缓但龙头效应依旧的定制家居;还有受政策红利所驱动的家装建材,陶瓷卫浴却陷入了“盈利危机”。

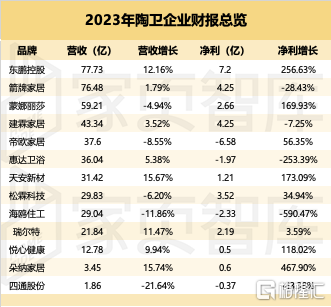

数据显示,在东鹏控股、蒙娜丽莎、帝欧家居、海鸥住工、惠达卫浴、箭牌卫浴6家龙头陶卫上市公司中,半数企业出现净利润下滑情况,仅有一家企业实现营收和利润的双增长。

在地产、家居行业仍未走出调整期的当下,陶瓷卫浴企业该如何面对行业已经沦为“夕阳产业”的质疑,拥抱新趋势、新周期、新市场,找到重启市场的契机?

陶瓷卫浴依然“负重前行”

据报道,去年12月全国各大陶瓷产区停窑检修率普遍高于60%,个别陶企最长停产达半年。今年春节假期,多家陶瓷企业宣布停窑停产放假,大部分企业放假时间在20-40天之间。

“超长假期”背后,一方面是上游生产成本高涨,下游订单不足所带来的压力,陶卫企业利润被大大压缩,开工不如停工,企业们自然纷纷选择“休假”,甚至通过裁员来“节衣缩食”。

另一方面,“政策性”限产停产也让不少陶卫企业被迫停窑。

陶卫企业经营不易,行业数据自然不算亮眼,盈利压力更是迫在眉睫,不少企业的净利率、毛利率已经出现“多年降”。

将陶卫企业数量扩展到13家上市企业后,虽然营收、利润增长的企业数要多于下滑的企业数,但整体来看,行业的营收、利润仍然出现了“双降”。

纵然陶卫行业有诸如东鹏控股这样的龙头企业,实现营收和利润的双增长,但在行业分化的背景下,中腰部陶卫企业的经营情况也更让人感到担忧了。

一方面,虽然去年以来地产利好政策频出,家装市场也略有复苏,但房地产市场整体上依旧低迷。

陶卫企业作为房地产的下游企业,其受房地产周期的影响较大,当上游企业出现较大变化时,最直接的表现就是陶瓷卫浴类产品的滞销,从而影响各大企业的营收。

另一方面,近年原材料、天然气价格持续上升,陶瓷行业的成本压力也越来越大。

以天然气为例,去年11月临沂产区调整了天然气价格,从此前的3.4-3.5元/ m³涨至4.2元/m³,上涨幅度超过了20%,不少陶企更不得不官宣涨价。

除此以外,家居行业朝整装方向发展,也加剧了陶卫企业的经销压力。

随着拎包入住、旧房翻新需求的持续增长,家装企业逐渐开始吞食掉建材经销商的市场份额,以装修公司为基础的陶卫产品采购商也从中分一杯羹,给陶卫经销商带来了不少冲击。

不过,最关键的还是陶卫行业一直存在产能过剩的问题。

数据显示,2023年全国瓷砖产量67.3亿㎡,同比下降8.0%,较2016年巅峰时期的102.6亿㎡下滑了超过34%。

按照2022年全国陶瓷砖有效产能100亿㎡的规模来测算,2023年全国瓷砖产能过剩率超过30%。

按照国际通用标准,产能利用率在80%以下均属于产能过剩。

要让产能利用率达到80%及以上,就需要在当前基础上削减16亿㎡以上的产能,得让全国所有瓷砖生产企业平均停产120天左右。

产能过剩带来的直接影响,是陶卫行业的开窑率越来越低、价格战愈演愈烈、亏损的企业也越来越多。

每一个行业都存在周期性,瓷砖行业也不例外,假如不能淘汰落后的产能,处于下行周期的陶卫市场,将很难同时实现产能规模和盈利效应的“平衡”。

“夕阳产业”还是“转型机遇”

种种压力之下,资本市场对陶卫行业也普遍不看好。

近期,马可波罗作为IPO审核重启后的首家上会企业,受到了市场的广泛关注和讨论。舆论核心跟其“陶瓷企业”的属性也有很大关系。

目前,深交所已经给出了暂缓审议的结论。据深交所有关人士介绍,马可波罗的上市申请之所以被暂缓,主要是考虑报告期内公司营收和利润都出现一定下滑,需要进一步确认影响业绩不确定的因素是否消除。

在外界看来,业绩并不突出的马可波罗却寻求上市,这跟外界认为陶瓷行业已经是“夕阳产业”的认知有较大冲突。

马可波罗被暂缓上市,折射出的正是外界对陶瓷行业未来的担忧。

首先,陶瓷行业已明显存在产能过剩,在地产行业未能完全复苏的背景下,落后产能如何清洗淘汰,目前还需要打一个问号。

据中国建筑卫生陶瓷协会数据显示,2023建筑陶瓷规上企业有1022家,较2022年仅减少4家。

这意味着单靠市场出清来实现陶瓷行业的供需平衡,并不能真正带动行业“洗牌”。

停产破产的工厂可能会通过拍卖、并购、租赁等方式被重新盘活,行业总体产能规模仍维持在高位,竞争依然激烈。

其次,是利润问题。在陶瓷行业明显“供过于求”的背景下,陶瓷企业想要“赚钱”是越来越难。报告期内,马可波罗的净利润、扣非后净利润均逐年走低。

最后,陶瓷企业一直都存在“上市难”的现象,因为环保要求、产品创新等一直都是悬在陶企头上的“一把刀”。

东鹏控股自2016年从港股退市后,一直到2020年再次于A股上市,期间也曾因环保问题遭到监管层的多次反馈。

因此,相较于产能过剩的传统企业,资本市场自然更青睐那些代表未来发展方向的优质企业。

虽然,市场对于陶卫行业的担忧不无道理,但陶卫行业真的已经是“夕阳产业”了吗?

数据显示,2014-2022年,全国陶瓷厂一共减少了426家,但在2015-2022年间,全国又新建了159家陶瓷厂。

由此可见,陶卫行业一直都有人被迫退出,但是也有很多新的机会。

比如岩板等新型建材凭借着在装饰效果和性能上的优势,成为了现代建筑中热衷的材料。

全球岩板行业的市场规模从2017年的25.31亿美元增长至2022年的48.87亿美元,在行业衰退期却是不降反增。

从长远的角度来看,除非未来出现了能够完全取代陶瓷产品作为装饰材料的新型材料,否则陶瓷产品在建筑领域内仍将扮演着不可或缺的角色。

从“拼规模”到“拼利润”

目前,由于房地产市场的调整,陶卫行业正经历着一个下行周期。

但随着老旧小区改造和存量房装修需求的增加,陶瓷产品在公共装修市场和零售市场仍然有着广阔的应用前景。

关键是,陶卫企业如何熬过这一低谷期。

首先,陶卫企业不能让自己沦为落后产能。

未来,陶卫行业必然会迎来新一轮洗牌,除了由销量所引导之外,政策这只“有形的手”也可能会通过收紧相关环保法规,加速部分产能的清退。

所以,陶卫企业必须未雨绸缪,将落后产能升级为先进产能,积极推进产能的现代化升级,以实现生产过程的绿色化、能源消耗的最小化以及产品质量的提升。

比如今年初,湖南省率先发布《湖南省空气质量持续改善行动计划实施方案(征求意见稿)》,其中提到了全省砖瓦窑企业数量将在2023年清单基础上减少50%。

在相关政策的推动下,湖南产区已有陶企主动先行实施了“煤改气”。

对陶卫企业来说,不能等到政策“压顶”才考虑产能升级,而是应该提前布局。

其次,在陶卫行业普遍存在产能过剩的背景下,陶卫企业要想方设法提高响应市场的速度。

以岩板市场为例,2020年,岩板这一新物种通过打破家居、石材、陶瓷的应用边界,在家居行业内掀起了一场新产品革命。

这一年,国内岩板产量大规模增长,该年国内已建成点火的岩板生产线就达到108条,许多工厂还出现“爆单”的情况。

但不得不提的是,彼时正好处于疫情时期,海外岩板因为特殊原因进不来,但随着疫情结束及国内产能大幅增加,许多岩板厂商也从“爆单”变成“爆仓”。

因此,陶卫企业不能盲目跟随市场风口拓建产能,而是要提高产品的利用效率,比如采用更智能的柔性化生产,这也是打开陶业未来的全新生产方式。

再次,陶卫企业要让自身产能“被需要”。

这就要求陶卫企业不断在产品的设计和功能上进行创新,以更好地满足人们日常生活的需求。比如加速布局智能化,开展居住空间智能化探索,扩大产品品类等。

最后,陶卫企业还要调整经营措施,积极拓展渠道。

有的陶卫企业选择出海建厂,据不完全统计,广东、福建、 浙江、山东等地区有超过30家陶企选择出海建厂,尤以在非洲地区投资为最。

有的陶卫企业调整B端渠道,加强与酒店、写字楼、学校、医院等项目合作积极拓展大型市政工程。

有的陶卫企业则加大力度主攻新渠道,比如电商渠道、整装渠道等。

总体来看,当前头部陶卫企业都在积极优化产品结构、提高产品质量、增强品牌影响力,并开拓新的市场渠道,这也是整个陶卫行业的参考和借鉴。

目前,陶卫行业已经进入存量甚至减量时代,当下供需矛盾已经无法调和,只有高质量发展才能实现永续经营。

而陶卫企业要实现升级转型,就必须要有足够的盈利底气,因此,无下限的价格战注定不能持续。

参考意大利陶瓷的发展经历,在走过产能和产量高峰以后,许多意大利陶企开始走高附加值或“小而美”的差异化路线,企业的产量基本没有增加,但产值却逐年增长。

对国内的陶卫企业而言,也应该从“拼规模”转向“拼利润”,先让企业活下来,才能进一步修炼内功,才是最正确、最长远、最健康的发展路径。

作者 | 楷楷

本文为家页原创文章,著作权归家页所有,未经授权不得以任何形式转载,如有转载需求请及时通过评论处与我方联系。