下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/Leon

编辑/cc

2018年,扫地机器人第一”科沃斯(603486.SH)在上海证券交易所主板上市。创始人钱东奇站在敲钟高管团队的最后,最前列的、最年轻的一位男士则是其子钱程。

钱程的名字简单直接,蕴含了家族对其的期望。从敲钟时的站位来看,钱东奇有意将钱程扶上马。

果不其然,上市后的第二年,企二代钱程走马上任,钱程喊出“全球化、多品类、高科技”的九字诀经营策略。为了打击竞争对手,增加企业曝光和声量,钱程还打破行业生态,炮轰友商。

钱程有海外求学经历,并入籍加拿大,对于海外市场的有一定的理解。在其掌舵后,科沃斯出海首战告捷。

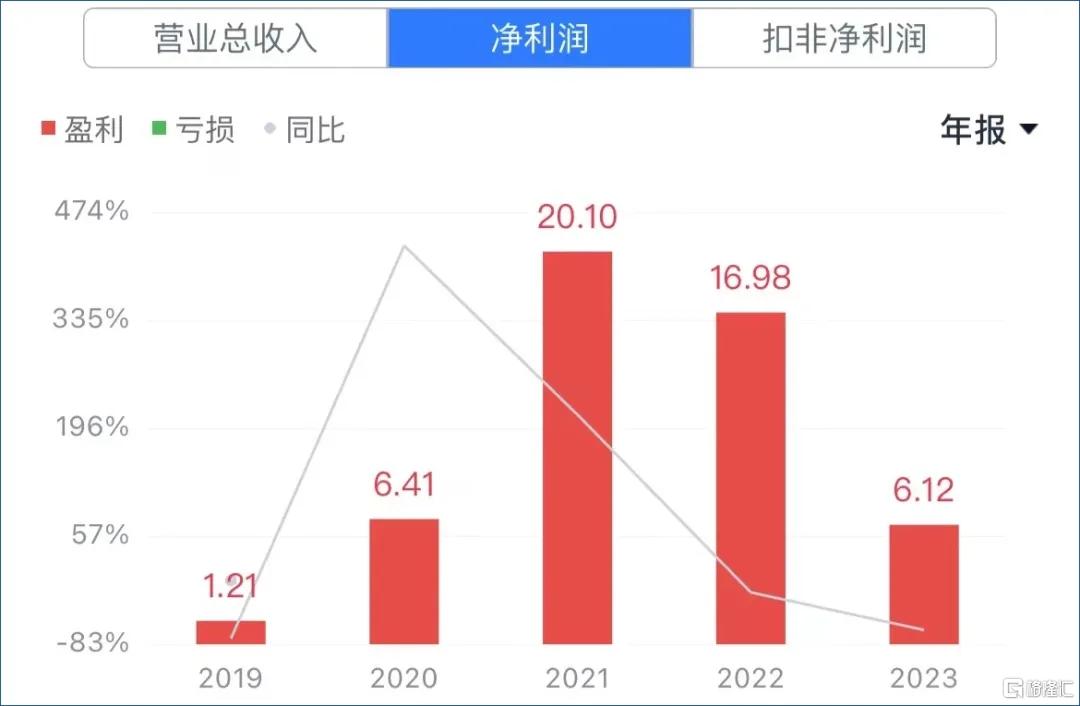

但遗憾的是,在其大本营,钱程却未能捍卫科沃斯行业领头羊的地位。如今科沃斯尴尬的处境在最新发布的2023年财报中一览无余。4月底,姗姗来迟的财报显示,2023年该公司营收155亿元,同比仅增长1.16%;净利润6.12亿元,同比下降63.96%。更糟糕的是第四季度,实际亏损达3800万元。

这显然是一份令资本市场失望的成绩单。

截至发稿前,科沃斯总市值300亿元。相比2021年最高接近1500亿元的市值,跌幅之巨大令人咋舌。科沃斯创始人钱东奇与儿子钱程,2021年的财富触及570亿元,《2024年胡润全球富豪榜》上,这一数值也已回落至160亿元。

行业机构普遍认为,清洁家电的市场增长空间在海外。不过与其他品牌相比,提前布局出海的科沃斯已经预支了其在海外市场的增长潜力。

钱程的出海,避开了国内清洁家电市场竞争最为激烈的五年。但战略性逃避的五年,却未给科沃斯带来第二增长曲线。

对于一般职业经理人而言,五年的试用期,足以说明其是否胜任掌舵者的角色。科沃斯正从一家家族企业蜕变为现代化制度的公司。为了维持企业的高速增长,挽救大本营,换帅,引入职业经理人或许才是正途。

苏州商人创A股神话

科沃斯创始人钱东奇,是苏州商人。上世纪90年代,钱东奇敏锐地意识到了清洁家电的市场机会,便开始做起吸尘器代工的生意,后来还创立了泰怡凯TEK品牌,推出了一系列自主研发产品。

在有了一定的技术积累后,2006年钱东奇正式自创品牌科沃斯,并推出旗下首款扫地机器人“地宝”(DEEBOT),开启了“扫地僧”的修行。

科沃斯创立之后的十几年,中国市场迎来消费升级。扫地僧钱东奇可谓消费升级时代的幸运儿,其从事的清洁家电行业市场也实现了高速增长。

2016年科沃斯便成为了国内扫地机器人销量第一的品牌。2018年,钱东奇率领科沃斯在上海证券交易所主板上市。

90后接手,大本营失守

在公司上市的第二年,钱程开始担任科沃斯CEO。来到此岗位之前,钱程在科沃斯经历了7年的历练。2012年,留学归来后的钱程入职的首个部门是科沃斯电商部。

2021年5月,也就是钱程接手科沃斯之后的第三年,科沃斯迎来上市后的670亿市值限售股解禁,股民担心抛售会股价大跌。令人意外的是,科沃斯不仅未见抛售,且当天股价一度涨至183元/股。2021年内,科沃斯股价最高达到250.71元,市值一度接近1500亿元。

科沃斯股价大涨源于2020年及2021年一季度业绩大幅增长。通过据科沃斯近五年业绩对比来看,2021年的确是最赚钱的一年,净利润达到了20.10亿元。

躲过这一劫后,钱程有了操盘全局的底气,钱程的九字诀“全球化、多品类、高科技”推行的阻力也就更小。

先来看全球化。钱程主导建设了科沃斯的国际事业部,目前已经打入美、欧、日、东南亚等108个国家及地区,在主流的海外电商平台如亚马逊、乐酷天、Shopee、Lazada等都能找到科沃斯产品的身影。

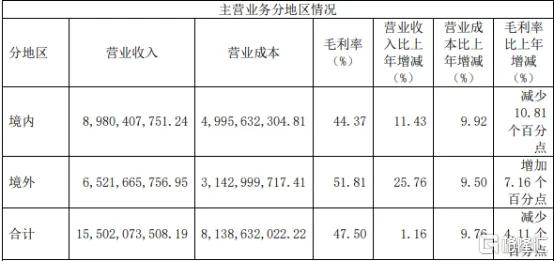

2023年,科沃斯境外营收为65.21亿元,同比增长25.76%,毛利率为51.81%,同比增长7.16%。相比之下,国内市场的毛利率只有44.37%,同比下滑10.81%。对比来看,钱程的全球化的决策无疑是正确的,科沃斯在海外更赚钱。

实际上,海外市场的繁荣背后是大本营的失守。海外市场竞争的激烈程度远不及国内。在消费降级的情况下,大量厂商开打价格战,倒逼科沃斯加入竞争。

结合宏观层面来看,2019和2020年,清洁类家电市场受到YQ因素影响是不可避免的,但在经历2021年和2022年的恢复期后,企业到2023年一般都会回血。然而科沃斯的净利润数据急转直下,让市场费解。

2023年,扫地类服务机器人销量为284.1万台,同比下降8.9%。在整个市场进入稳定期后,需求很难再实现大幅增长,即便是老大科沃斯也不得不以价换量。据奥维云网(AVC)数据显示,2023年上半年,扫地机器人全能款产品均价从5076元降至4084元,“618”期间头部品牌价格已降至3000元左右。

奥维云网预测,2024年中国服务机器人市场将依然严重内卷,价格战将成为常态。这个观点在科沃斯新品的定价中也得到体现。年初,科沃斯发布了T30系列、X2S、X5 Pro等新品,其中主推机型T30系列在其天猫旗舰店起售价为3299元。

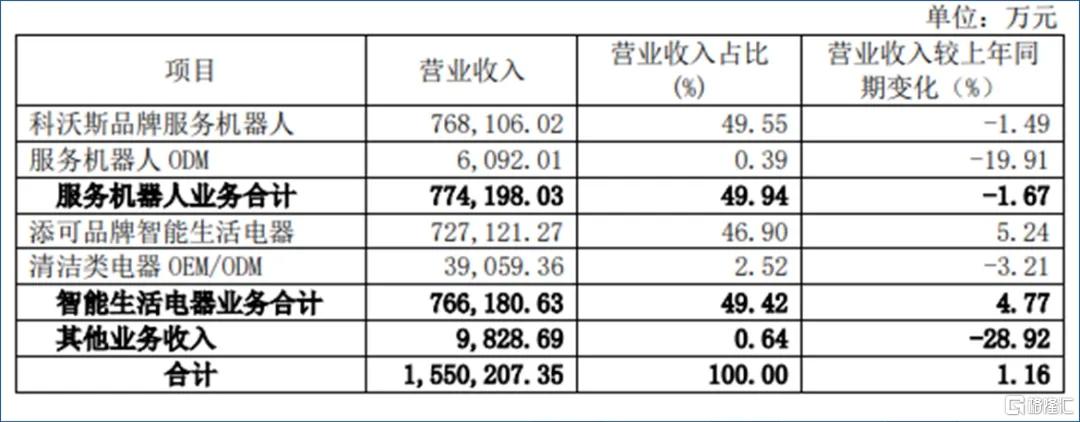

即便海外市场扩张顺利,也无法整体整体拉动大盘。财报显示,科沃斯三大业务板块包括服务机器人(科沃斯)、智能生活电器(添可)及其他。其中,服务机器人营收同比下降1.67%,毛利率也下降2.20%。家电分析师刘步尘认为,作为行业龙头,科沃斯的品牌优势在,但目前无论是扫地机器人,还是洗地机渗透率较低,消费者尝鲜期之后,非刚需的属性,决定了其在短时间内实现大范围普及,这也造成了科沃斯销量的下滑。

实际上,钱程的全球化有避重就轻、战略逃避的意味,中国市场的产品和市场策略跟不上,只能先行出海占领市场。但实际上,海外市场仍会面临相同的增长瓶颈,在钱程的治下,科沃斯未在关键市场形成有竞争力的产品策略和市场策略,企业在红海中并没有护城河。

多品类经营带来的左右互搏

钱程的第二个战略重点是多品类,这里体现在两个方面。

第一,针对海外市场推出更本土化的产品,如集成扫地机器人与手持吸尘功能的X2 COMBO、擦窗机器人WINBOT W2 OMNI、割草机器人GOAT G1等,全方位辐射生活场景。

第二,钱程通过子品牌添可实现多品牌和多品类经营。添可的问世旨在建立新赛道,通过手持式洗地机与科沃斯的自动化机器人形成差异化。从财报中可以看到,添可营收已经占据科沃斯的半壁江山,并且能够保持增长,表面上来看对公司业务产生了积极影响。

然而,如果上升到清洁类家电维度,添可与具备扫拖一体功能的科沃斯机器人在功能上存在重合点,也并非所有家庭都会同时购置两种设备,“左右互博”可能是一个潜在的问题。另外,双品牌势必会导致营销成本增加。

2023年,科沃斯营业成本同比增长9.76%,报告中给出的原因说明为:主要系本期科沃斯和添可品牌产品引入新功能所导致的材料成本提升以及由于同期销售均价下行,导致成本增速高于销售收入增速。同时,销售费用变动原因说明则为:主要系本期售后维修费用以及营销推广费用增加所致。

暴露行业潜规则,却遭反噬

常规的市场策略效率不高,钱程想走捷径。在去年8月的科沃斯新品发布会上,钱程直接炮轰友商:“靠抄袭得来的产品,永远只能是形似,更谈不上什么用户体验。”

实际上,清洁类家电行业一直面临着两个问题:技术门槛不高和高度内卷。这从企业获得专利中外观专利的数量就可见一斑。但作为行业的潜规则,一直未有人敢大胆揭穿。

事实上,服务机器人行业虽然市场不大,但专利战则十分胶着。简单搜索一下相关信息,就可以看到“小狗电器曾被戴森起诉专利侵权” (小狗败诉)、“添可起诉追觅不正当竞争”(追觅败诉)、“追觅起诉戴森”(双方和解)等。这也从另一个方面说明该领域的专利技术雷同性较高。

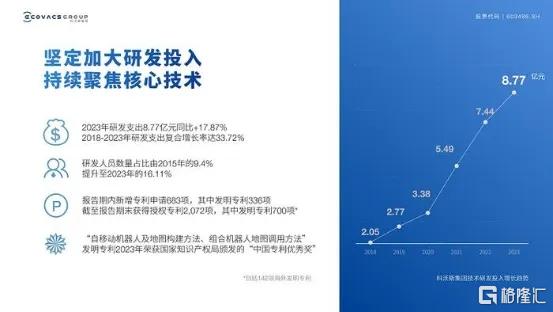

财报显示,科沃斯2023年研发投入8.77亿元,同比增加17.87%。报告期内,获得授权专利2072项,其中发明专利700项,其他为外观专利和实用新型专利。从石头科技的财报也可见一斑,2023年石头科技研发费用为6.19亿元,同比增长26.69%,新增获得专利687项,累计获得专利2435项。其中,外观设计专利是大头。

最终,技术落地到实际产品中,消费者会发现同一价位中不同品牌竞品没有太大的使用体验差异。家电业分析师梁振鹏曾表示:目前扫地机器人整体使用体验偏低,要攻克的技术难点与用户痛点较多,很难说哪个企业比别的企业强很多,别人都要来抄袭它。

公允地说,科沃斯在机器人避障、自清洁、AI算法等方面的研发投入是较大的,自研AIVI 3D技术、AINA大模型等,在行业内处于领先地位。但每年仅仅数亿元的研发规模也足以说明行业技术门槛不高,科沃斯能做的,石头科技、戴森、追觅们都能做到,谁都很难形成严格意义上的技术壁垒。

钱程将行业潜规则公之于众,在一定程度上降低了整个行业的投资价值,今年以来,包括科沃斯、石头科技等清洁设备上市公司的市值均大幅缩水,说明泡沫已经被打掉。

刘步尘在接受《华尔街科技眼》采访时表示,2021年,科沃斯在股市表现出色,主要原因在于科沃斯把自己塑造成了一个科技公司的形象,这对资本市场有大的助力。事实上,很难说科沃斯或者说哪一家清洁设备企业是一家真正意义上的科技公司。一旦资本市场认识到这一点,它的估值就会跌。

未来增长点在哪里?

科沃斯在2024Q1报告中提到:积极应对外部挑战,短期调整后回到上升轨道。那么,钱程能够在接下来的三个季度让科沃斯保持增长吗?

海外破局,对于科沃斯来说其实已经做到了。2023年海外65亿元营收已经占据总营收的近42%,加之石头科技、iRobot、戴森等竞争对手瓜分市场份额,留给科沃斯的市场空间并不大。

钱程曾在采访中提到,未来2到3年希望打造2到3个20亿规模以上的产品线,其中就包括割草机、擦窗机器人等新产品。推出更符合当地清洁需求的服务机器人产品,将是科沃斯海外战略的重点。实际上,在海外市场,越是垂直的赛道就越容易遇到本地品牌,科沃斯能否赢得小众市场,目前还是未知数。

从目前科沃斯的销售和运营情况来看,添可、新品类机器人严格意义上都算不上是第二增长曲线。从企业经营和发展的逻辑上来看,如果不能形成正向增长的新业务,企业营收和利润增长的天花板就相对较低。

实际上,不仅是科沃斯,追觅、石头科技等专业清洁设备品牌都面临着此问题。

“每一个重要决策都有可能是关键决策,我是不是能做出对的决策?这需要战略思考能力。”钱程曾这样说。从目前钱程的战略布局来看,暴露出其急于求成、顾此失彼的思考能力,这样的思考力短板已经体现在科沃斯的未来业绩上。

有媒体将科沃斯目前尴尬的业绩归咎于子承父业的接班模式,钱程家族目前手中握有科沃斯4成股份,但家族企业的底色仍然未褪去。钱程在CEO岗位上历练五年后,企业经营业绩每况愈下,按照现代化企业的经营模式,是否该果断换帅,引入职业经理人呢?