下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

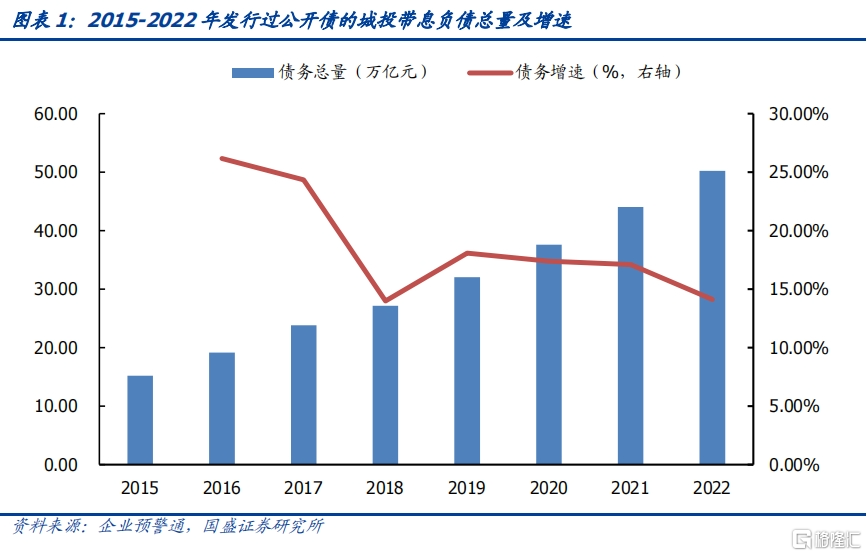

利息本金化指的是城投在发行公开债券时,部分募集资金可以用于偿还利息,包括非标利息、公开债利息和银行贷款利息。利息本金化是城投公开债净融资的重要用途,城投公开债新增来源无非两类,第一类是项目新增,第二类则是产生的利息重新纳入下一期的本金中。去年四季度以来,随着地方政府的表外信用紧缩,项目新增和利息本金化都面临约束,城投月度净融资不断下降至负数。而进入2024年后,净融资月度环比有所改善但仍与2023年前三季度有着较大差距。这客观上加大了城投的付息压力。利息本金化最新有哪些变化?未来可能有哪些趋势?市场高度关注。

利息本金化是城投平衡资产负债利差的重要方式,对债务存量规模的管控意味着平台需要通过其他渠道筹措偿债资金来源。城投的资本收益率较低,融资成本却相对偏高。2015年以来全国城投平均的融资成本比资本收益率均高出3%以上。这样的差距使得城投必须通过自身经营活动以外的手段,来获取付息资金。此前融资平台债务中有较高比例是通过这种方式偿付的,但去年化债政策落地之后,平台债务得到更为严格的管控,部分平台存量债务增长受限。政策加强对存量债务的管控,部分平台无法通过利息本金化保障债务偿付,这意味着偿债资金需要更多来自于自筹,这将增加融资平台偿债压力,压缩其他支出空间。

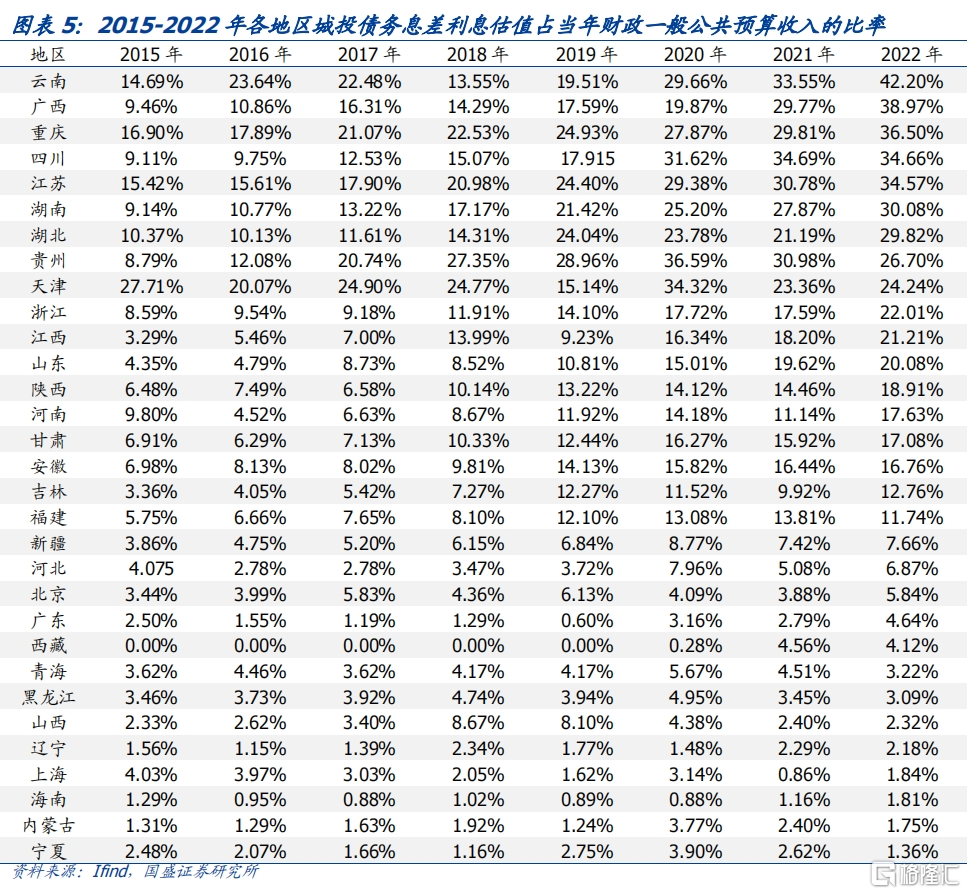

城投的净利息支出在各地的财政收入中占比较大。2020年以来这部分支出占在超过半数省份中占到当地一般公共预算收入10%。因此,全部负担该部分利息对于财政来说压力是很大的,城投付息无法完全依赖财政的补贴,而必须找到其他的方式来满足资金需求。

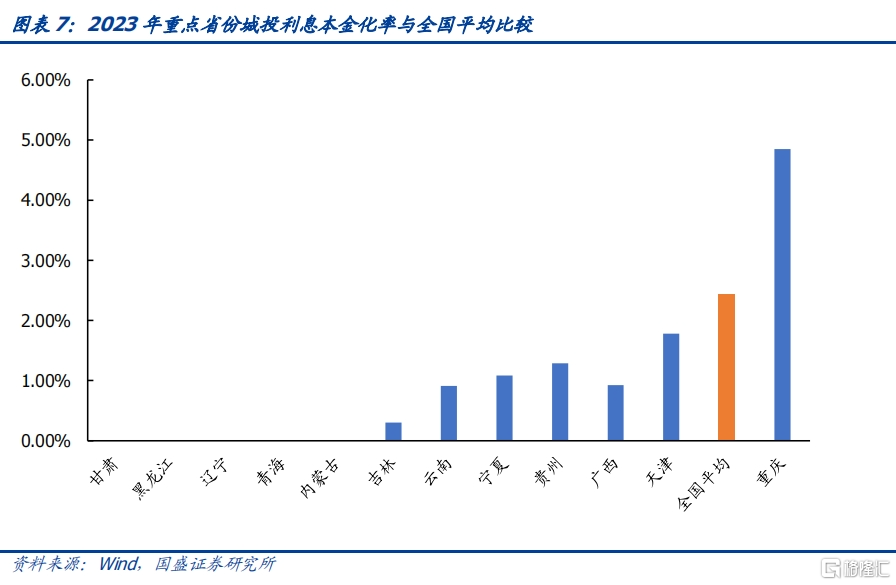

12个化债重点省份的发行利息本金化债券数量少,利息本金化率较低。在数量上,重点省份中的内蒙古、辽宁、黑龙江、甘肃、青海五个省份没有利息本金化债券。如果以全国平均利息本金化率为标准,所有化债重点省份中只有重庆市超过了全国平均。

AAA级和AA+级主体进行更多的利息本金化。2023年AAA级和AA+级评级主体利息本金化率分别为2.35%和2.71%,AA级仅为1.79%。主体评级较低的AA-和A级主体在2023年没有发行任何利息本金化债券。

利息本金化在时间上的变化与政策相协调。因为再融资债等化债措施的出台,城投面临更严格的监管,利息本金化这一行为变得更不易实现。尤其是11月的相关政策,使得利息本金化在2023年度在时间序列上呈现为“先高位波动后骤降”。

利息本金化在2024年1-3月有所改善。1月发生份利息本金化债券数量环比增长185.71%。由于春节假期和工作日较少,2月所发行的利息本金化债券减少,而在3月迅速回升。同时,2024年一季度利息本金化金额环比提升67.76%,利息本金化上升趋势明显。

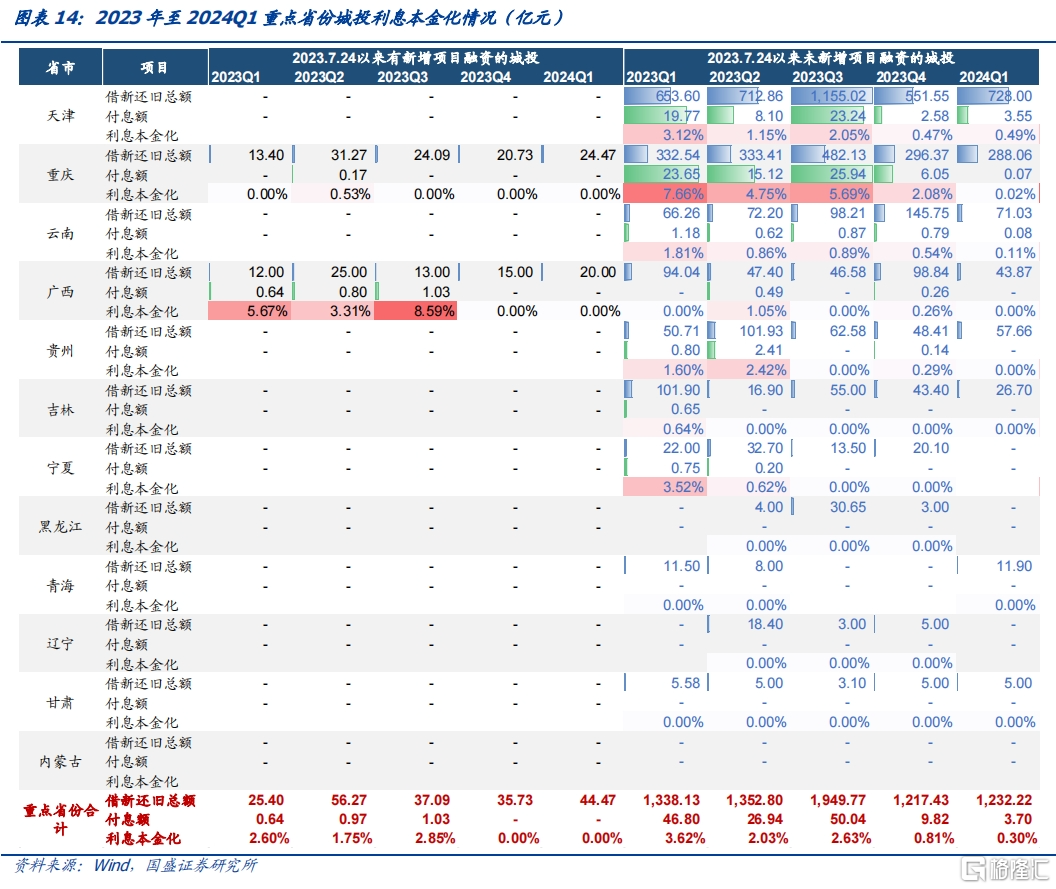

今年一季度利息本金化的提升由非重点省份驱动,大部分重点省份利息本金化持续降低。重点省份中主要关注自2023年7月政治局以来未新增项目融资的主体利息本金化变化情况,这类主体在借新还旧总额增加的情况下,利息本金化金额持续降低。1)自2023年7月政治局会议以来有新增用于项目建设或补流的债券的主体可能受限相对较小,相应的,利息本金化受到的限制可能相对较小,重点省份中,仅重庆和广西2023年7月24日以来新发行的城投债中存在用于新增项目融资的债券,涉及的主体在2023年四季度及2024年一季度均无利息本金化。2)主要关注自2023年7月政治局以来未新增项目融资的主体利息本金化变化情况,这类主体在借新还旧总额增加的情况下,利息本金化金额持续降低。整体上看,重点省份的这类主体一季度借新还旧债券总额1,291.85亿元,环比小幅上升2.26%,利息本金化金额合计3.70亿元,环比下滑62.35%,利息本金化率由0.81%进一步降至0.30%;

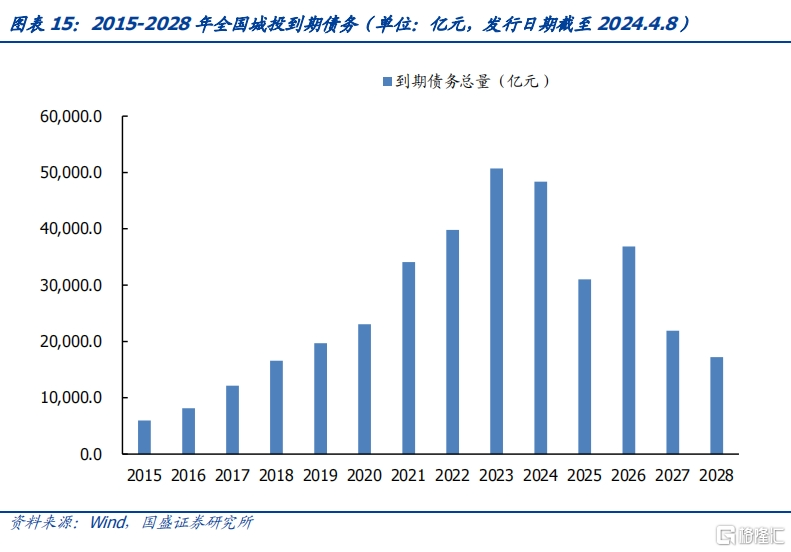

城投短期偿债付息压力增大,利息本金化存在继续提升可能。1-3月份城投净融资分别为59亿元,-294亿元和-254亿元,相比于去年四季度已经大幅环比改善,其中重要的原因就是利息本金化的环比恢复,国盛证券预计利息本金化存在进一步提升可能,市场化经营主体或者非重点省份可能实现更大范围的项目新增突破。而具体的情况需要继续观察政策变化。

风险提示:统计不完全,城投再融资政策收紧。

正文

2023年政治局会议提出“一揽子”化债方案,经过特殊再融资债以及银行经营性债务置后,地方政府债务风险得到缓释。但与此同时城投再融资方面面临更严格的监管政策,例如城投到期的利息无法纳入下一期发行的公开债中用于偿还,即无法进行“利息本金化”。本文将会详细拆解去年以来城投利息本金化的规模数据,并对未来的可能走势作出展望。

1、城投的利息本金化面临约束

利息本金化指的是城投在发行公开债券时,部分募集资金可以用于偿还利息,包括非标利息、公开债利息和银行贷款利息。利息本金化是城投公开债净融资的重要来源,城投公开债新增来源无非三类,第一类是项目新增,第二类是借新还旧债务,第三则是产生的利息重新纳入下一期的本金中。去年四季度以来,随着地方政府的表外信用紧缩,项目新增和利息本金化都面临约束,城投月度净融资不断下降至负数。而进入2024年后,净融资月度环比有所改善,但仍与2023年前三季度有着较大差距。这客观上加大了城投的付息压力。利息本金化最新有哪些变化?未来可能有哪些趋势?市场高度关注。

2、当前城投经营状况决定利息本金化或难以完全避免

利息本金化是城投抹平资产负债利差的重要方式。一方面从资产端看,城投的付息压力来自于其较低的总资本息税前收益率。总资本息税前收益率可以衡量城投不受负债结构影响的盈利能力。相较于净利润的财务指标,息税前收益率更能反映付息压力。2015年至2022年期间,城投的平均年资本收益率只有1.89%。另一方面从负债端看,城投的融资成本相对偏高:即使在不考虑中介费用的情况下,仅以现金流量表中的“分配股利、利润或偿付利息支付的现金”科目占带息负债的比重计算,全国城投平均年融资成本也达到了5.50%。2015年以来全国城投平均的融资成本比总资本息税前收益率均高出3%以上。分地区来看,云南的融资成本-资本收益率息差最高,达到了5.07%,而31个省份中只有西藏自治区的资本收益率能够覆盖融资成本。偏高的资产负债息差使得城投需要通过自身经营活动以外的方式,来获取付息资金,例如财政支持或者利息本金化。在地方财政普遍承压的背景下,利用债券融资,并将利息变为本金的模式是各家城投常用的偿债手段。

城投的净利息支出在各地的财政收入中占比较大。2020年以来这部分支出占在超过半数省份中占到当地一般公共预算收入10%。因此,全部负担该部分利息对于财政来说压力是很大的,城投付息无法完全依赖财政的补贴,而必须找到其他的方式来满足资金需求。

3、2023年以来城投利息本金化情况

国盛证券统计了2023年至2024年3月底发行的借新还旧城投债券。在剔除了没有区分本息的样本后,按照募集说明书中的用途,将这些债券资金的偿还对象分为:债券本金、债券利息、银行贷款本金、银行贷款利息、非标本金、非标利息。

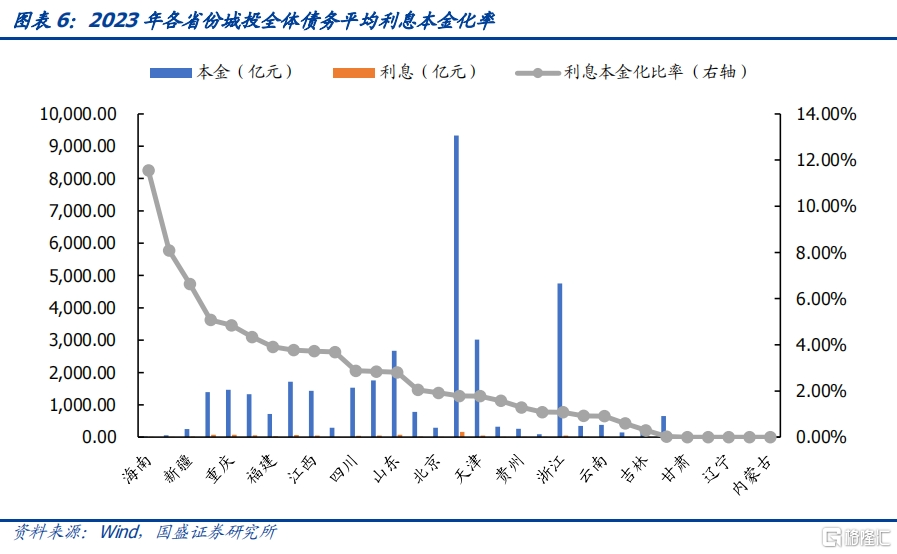

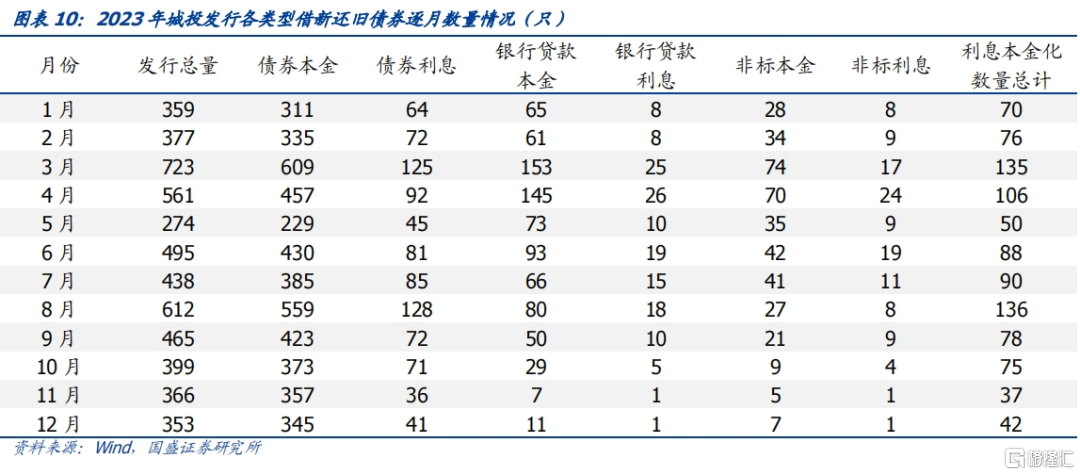

2023年至2024年3月底城投共计发行44769.86亿公开债用于偿还各类本金,发行1052.96亿公开债用于偿还利息,整体的利息本金化率是2.35%。从变化趋势看2023年1-10月平均每个月约有80.37亿公开债用于偿还利息,但是由于严格的再融资监管政策,11-12月分别仅有29.53亿和25.78亿用于偿还利息。

从区域的利息本金化率情况看,低利息本金化主要集中在化债重点省份,例如青海、辽宁、黑龙江、甘肃等。部分非重点省份,例如广东、上海、浙江等,利息本金化率也比较低,可能的解释是这些地区财政实力较强,财政补贴等政府支持形式可直接用于偿还利息。

12个化债重点省份的利息本金化债券数量少,利息本金化率较低。在数量上,重点省份中的内蒙古、辽宁、黑龙江、甘肃、青海五个省份没有利息本金化债券。如果以全国平均利息本金化率为标准,所有化债重点省份中只有重庆市超过了全国平均。

AAA级和AA+级主体进行更多的利息本金化。2023年AAA级和AA+级评级主体利息本金化率分别为2.35%和2.71%,AA级仅为1.79%。主体评级较低的AA-和A级主体在2023年没有发行任何利息本金化债券。

利息本金化在2023年呈现为“先高位波动后骤降”的状态。从发行绝对数量角度看,除5月外,利息本金化债券在2023年的前十个月均保持70只/月以上的发行量,但是11月和12月仅有37只和42只利息本金化债券发行。相对比率上,利息本金化债券发行占比也是在前十个月处于16%-22%的波动区间上,而在最后两个月迅速降至11%左右。融资额度上也有着相同的变化:全年的858.97亿元利息本金化融资中,2023年最后两个月共计有55亿元,仅占6.44%。

利息本金化时间上的变化与政策相协调。因为再融资债等化债措施的出台,城投面临更严格的监管,利息本金化这一行为变得更不易实现。尤其是11月的相关政策,严格控制了地方政府融资平台和12个重点省份的“参照地方政府平台管理的国有企业”的借新还旧行为,约束将新贷款用于归还旧贷款利息的行为。这些政策的效应均在对应时点数据上有所体现。

4、利息本金化是否会增加?

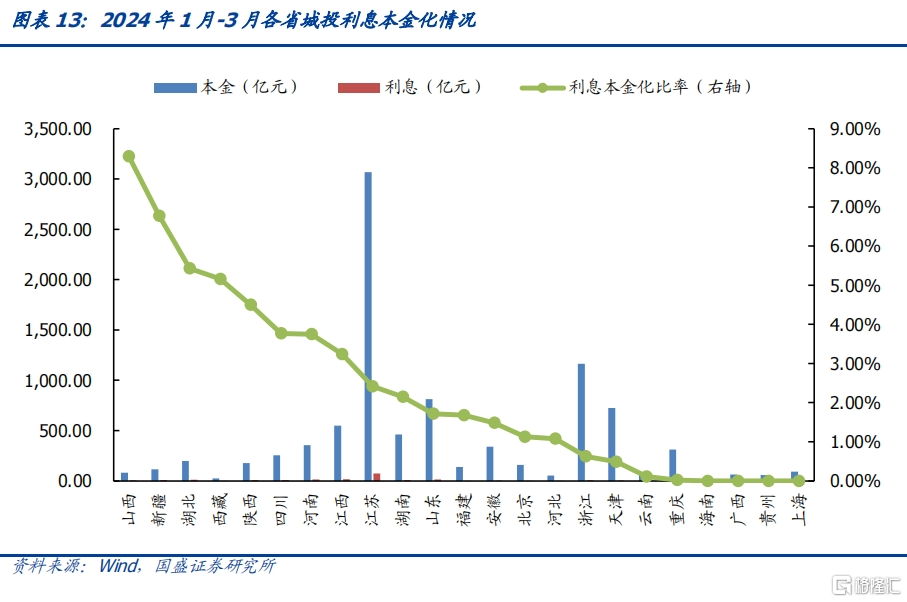

利息本金化在2024年1-3月环比大幅改善。1月份全国共发行了602只借新还旧债券,其中有120只涉及利息本金化,利息本金化债券数量环比增长185.71%。由于春节假期和工作日较少,2月所发行的借新还旧债券数量下降,利息本金化债券也减少到75只,而在3月这一数量迅速回升至128只。同时,2024年前三个月在利息本金化的金额上分别为66.62亿元、51.03亿元和76.34亿元,一季度环比提升67.76%,利息本金化上升趋势明显。

从发行地区来看,重点区域中的内蒙古、宁夏、辽宁、黑龙江、吉林、甘肃、青海、广西、贵州9个省份今年一季度的利息本金化规模为零,重庆、云南、天津三省市的利息本金化率也均在0.5%以下。天津共对3.55亿元利息进行了本金化,在比率和绝对金额上均位列12个化债重点省份中第一位。而对于非重点省份,利息本金化率最高的省份是山西省,但绝对规模上仅有6.77亿元。江苏省的利息本金化金额占到了全国的38.22%,而其在使用借新还旧手段偿还本金上的金额也很大。

今年一季度利息本金化的提升由非重点省份驱动,大部分重点省份利息本金化持续降低。显示出当前重点省份的再融资监管依然严格。重点省份的城投又因其是否涉及地方政府隐性债务而受到不同的发债限制,具体而言,1)自2023年7月政治局会议以来有新增用于项目建设或补流的债券的主体可能受限相对较小,相应的,利息本金化受到的限制可能相对较小,重点省份中,仅重庆和广西2023年7月24日以来新发行的城投债中存在用于新增项目融资的债券,涉及的主体在2023年四季度及2024年一季度均无利息本金化。2)主要关注自2023年7月政治局以来未新增项目融资的主体利息本金化变化情况,这类主体在借新还旧总额增加的情况下,利息本金化金额持续降低。整体上看,重点省份的这类主体一季度借新还旧债券总额1,291.85亿元,环比小幅上升2.26%,利息本金化金额合计3.70亿元,环比下滑62.35%,利息本金化率由0.81%进一步降至0.30%;分省份来看,除天津一季度利息本金化金额上升至3.55亿元,重点省份未新增项目融资的主体利息本金化金额及比率均出现下降。

城投短期偿债付息压力增大,利息本金化可能进一步提升。1-3月份城投净融资分别为59亿元,-294亿元和-254亿元,相比于去年四季度已经大幅环比改善,其中重要的原因就是利息本金化的环比恢复,预计利息本金化可能会进一步放开恢复,上半年城投公开债净融资有可能实现转正,而下半年在市场化经营主体或者非重点省份可能实现更大范围的项目新增突破。

风险提示:

统计不完全,城投再融资政策收紧。

注:本文节选自国盛证券研究所于2024年5月5日发布的研报《利息本金化,能否再增加?》,分析师:杨业伟 S0680520050001;赵增辉S0680522070005