下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年2月中旬以来,黄金价格急剧上升,屡创历史新高。4月12日,伦敦现货黄金突破2400美元/盎司达到2401.50美元/盎司。国际金价创造了前所未有的上涨速度,其背后反映出的逻辑是传统黄金定价体系暂时失效,国际冲突逐渐成为黄金定价的主导因素之一。

一年之前,我们就提出黄金正在开启新一轮牛市。我们也说明了黄金上涨的两个主要理由“一是美国实际利率重新进入下行趋势,二是地缘政治动荡促使黄金的货币替代价值凸显”。

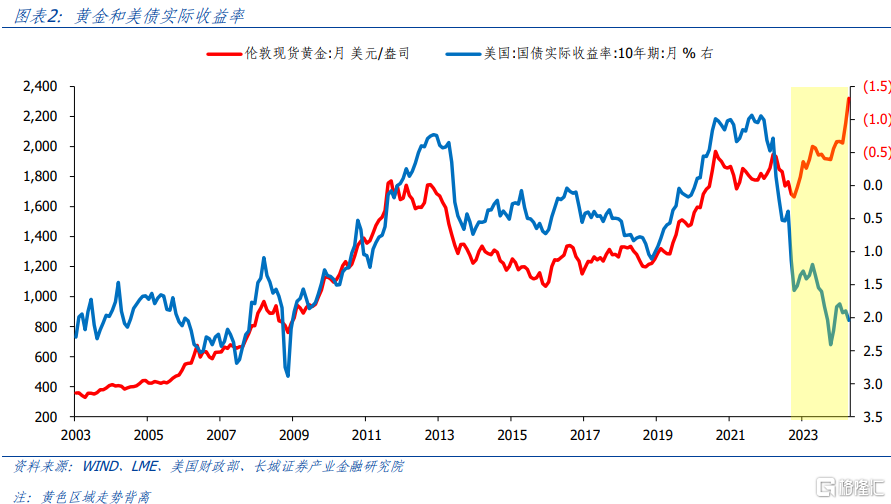

在黄金定价的传统分析框架中,美元指数和美债实际收益率是主导因素。从历史关系来看,黄金和美元具有较为明显的“跷跷板效应”,即美元涨,黄金跌,反之亦然。当美债实际收益率下降时,即持有美元的实际收益下降,投资者就更倾向于持有黄金,导致黄金价格上涨。通胀也是黄金定价传统框架的逻辑之一,主要体现了黄金的抗通胀属性。

不过2018年之后,逆全球化加剧,黄金的避险属性更加凸显,国际金价和传统分析框架持续背离。黄金首先背离的是美元指数。2018年4月至2020年4月,美元指数大周期走强,从90升至100左右。同时,黄金价格也在上涨,从最低1200美元/盎司左右上涨至接近2000美元/盎司。这主要原因可能是国际贸易争端开启了逆全球化趋势。黄金在2022年也背离了美债实际收益率。美联储在高通胀压力之下启动加息周期,美债实际收益率上升。但俄乌冲突将逆全球化趋势从贸易争端升级为军事热战,黄金价格大幅上涨。

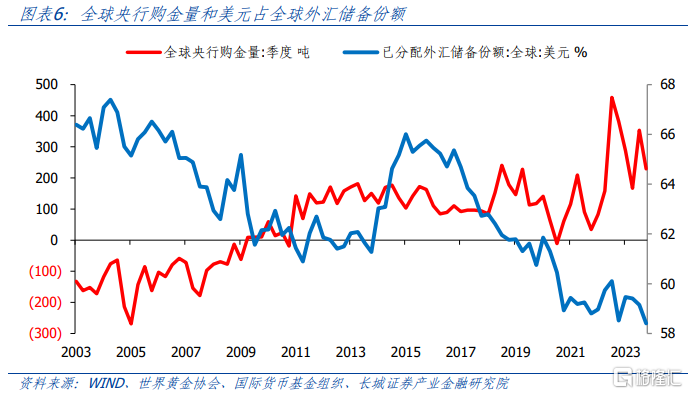

国际冲突日趋激烈,全球央行购金需求增长。2022年全球央行购买黄金达到创纪录的1082吨。2023年,这一趋势还在延续,全球央行购买黄金1037吨,虽然比2022年少45吨,但也是历史第二高,高金价也难阻各国央行增持黄金的热情。2022 年和2023 年“全球央行购金调查”表明,黄金在危机时期的出色表现及其作为长期储值产品的重要作用,是各国央行持有黄金的主要动力。

2024年,旧冲突尚未结束,新冲突不断出现,国际局势更加紧张,推动黄金价格创新高。国家安全诉求可能会引起战略储备大宗商品市场的剧烈波动,“盛世翡翠,战时黄金”,黄金作为战争时期的世界硬通货,历史上多次被疯狂抢购。我们认为这一趋势还在强化,黄金或将伴随着地缘政治冲突的不断演化而持续上涨,安全诉求是各国政府和居民趋之若鹜抢购黄金以及类黄金资产的主要原因之一。

正文

2024年2月中旬以来,黄金价格急剧上升,屡创历史新高。3月4日,伦敦现货黄金当日上涨2.35%至2098.05美元/盎司,一举突破了2020年8月6日2067.15美元/盎司,创造历史新高。此后,国际金价仍在持续上涨,3月5日就突破2100美元/盎司,23天之后3月28日突破2200美元/盎司,11天之后4月8日突破2300美元/盎司,仅仅4天后4月12日,伦敦现货黄金突破2400美元/盎司达到2401.50美元/盎司。国际金价创造了前所未有的上涨速度,其背后反映出的逻辑是传统黄金定价体系暂时失效,国际冲突逐渐成为黄金定价的主导因素。

1、国际金价和传统分析框架持续背离

一年之前,我们就提出黄金正在开启新一轮牛市。在2023年4月17日的《黄金正在开启新一轮牛市》专题研究报告中,我们认为“继1976-1978年的石油危机,2002-2011年的紧缺经济,2019-2020年的新冠疫情之后,黄金牛市第四轮已经开始。第四轮牛市持续的时间更长、上涨的幅度更大。”自报告发布至2024年4月12日,国际金价上涨逾20%。 在该报告中,我们也说明了黄金上涨的两个主要理由“一是美国实际利率重新进入下行趋势,二是地缘政治动荡促使黄金的货币替代价值凸显”。

在黄金定价的传统分析框架中,美元指数和美债实际收益率是主导因素。从历史关系来看,黄金和美元具有较为明显的“跷跷板效应”,即美元涨,黄金跌,反之亦然。直接原因是由于国际黄金以美元计价,所以呈现负相关关系。更为深层的原因是,在现有的国际货币体系当中,黄金和美元都具有较好的信用。黄金可以在全球范围内交易和兑换,而美元根据环球银行金融电信协会SWIFT数据,截止2022年底,在国际贸易结算占比约为40%,根据货币基金组织,截止2023年底,美元在全球外汇储备占比接近60%。黄金和美元都属于国际硬通货,因而存在一定相互替代的关系。

黄金价格和美债实际收益率的负相关关系是黄金和美元互为替代品关系的进一步延伸。当美债实际收益率下降时,即持有美元的实际收益下降,投资者就更倾向于持有黄金,导致黄金价格上涨。从历史数据可以看到,伦敦现货黄金价格和美国10年期国债实际收益率(逆序)走势较为一致,甚至比黄金和美元指数(逆序)的走势更为贴合。黄金和美债实际收益率的关系也是我们一直以来分析金价的主要框架之一。

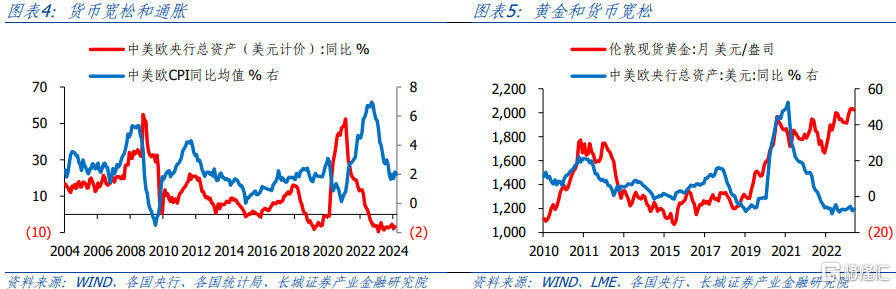

通胀也是黄金定价传统框架的逻辑之一,主要体现了黄金的抗通胀属性。1980年至今,在全球通胀率较高的年份,大多情况下黄金价格都在上涨。这一现象背后的逻辑是,全球性通胀的成因之一是货币宽松周期,当处在货币宽松周期,持有货币的收益下降,持有资产的收益上升,而黄金就是最好的保值资产之一。2019年开始,世界三大经济体中美欧的央行总资产同比上升,全球进入新一轮货币宽松周期,2020年疫情加速了这一过程,而黄金价格也在同一时期快速上涨。这正是体现了货币宽松、预期通胀和黄金定价的联动。

不过2018年之后,逆全球化加剧,黄金的避险属性更加凸显,国际金价和传统分析框架持续背离。黄金首先背离的是美元指数。2018年4月至2020年4月,美元指数大周期走强,从90升至100左右。同时,黄金价格也在上涨,从最低1200美元/盎司左右上涨至接近2000美元/盎司。这主要原因可能是国际贸易争端开启了逆全球化趋势。黄金在2022年也背离了美债实际收益率。美联储在高通胀压力之下启动加息周期,美债实际收益率上升。但俄乌冲突将逆全球化趋势从贸易争端升级为军事热战,黄金价格大幅上涨。

2、国际冲突逐渐成为黄金定价和主导因素之一

在传统分析框架中,黄金的保值和抗通胀属性居于主导地位,避险属性居于辅助地位,但逆全球化趋势出现以来,冲突从贸易逐渐蔓延至军事,甚至存在战争风险,黄金的避险属性更加受到重视,国际冲突也成为黄金定价的主导因素之一。

国际冲突日趋激烈,全球央行购金需求增长。在去年的报告中,我们就提到,部分央行正在积极购买黄金,抛售美元,这种第三方因素推动黄金需求的上升。根据世界黄金协会的数据,2022年全球央行购买黄金达到创纪录的1082吨。2023年,这一趋势还在延续,全球央行购买黄金1037吨,虽然比2022年少45吨,但也是历史第二高,高金价也难阻各国央行增持黄金的热情。2022 年和2023 年“全球央行购金调查”表明,黄金在危机时期的出色表现及其作为长期储值产品的重要作用,是各国央行持有黄金的主要动力。

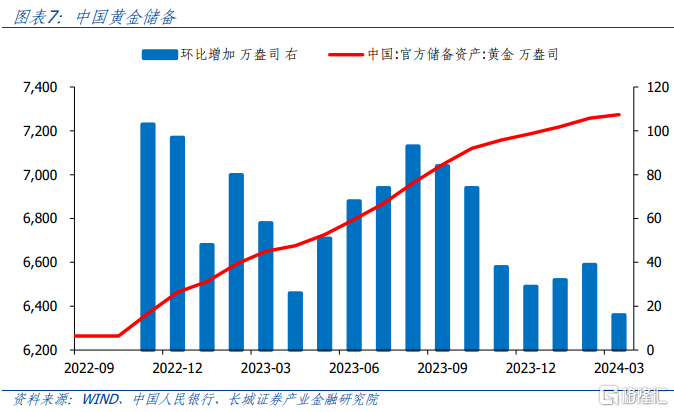

中国自2022年11月至2024年3月,已经连续17个月增加黄金储备,也创造了中国最长增持黄金的周期。根据世界黄金协会报告,2023年中国央行黄金储备增加225吨,是自1977年以来黄金储备增加最多的一年。不过,该报告也指出,2023年中国黄金储备2235吨,仅占中国庞大国际储备的4%。相较于中国的经济体量和国际储备,黄金储备较低,因此中国增加黄金储备属于正常情况。

2023 年第二大黄金买家是波兰。2023年4月至11月,波兰央行购入黄金130吨,黄金持有量增加57%,这也是波兰有记录以来的最高年度购金量。波兰国家银行行长表示“希望黄金在波兰的国际储备中占比达到20%(目前占比为12%)”。从地缘政治角度,波兰处在俄乌冲突的最前线,是北约中最靠近俄罗斯的国家之一。2023年3月,波兰总理提议没收俄罗斯富豪的财产,作为对俄制裁的一部分。5月,俄罗斯驻波兰大使表示,俄罗斯和波兰之间本已紧张的外交关系可能会进一步恶化,甚至完全断绝。

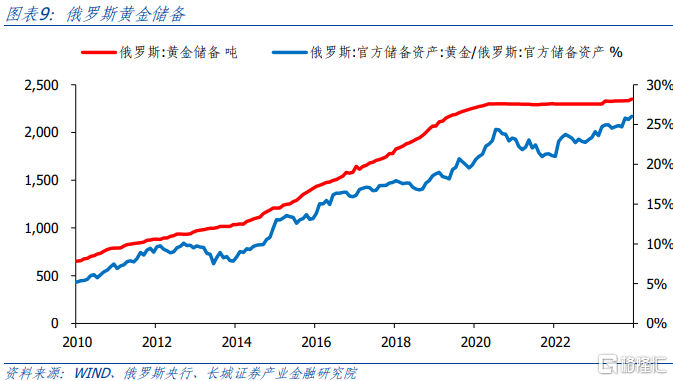

俄罗斯黄金储备达到历史新高。由于在俄乌冲突后,以美欧为代表的西方国家对俄罗斯实施金融制裁。2022年4月,俄罗斯央行行长纳比乌琳娜表示,西方国家共冻结了俄罗斯央行近3000亿美元的外汇储备。因此,俄罗斯也在积极增加其黄金储备。俄罗斯央行数据,2023年俄罗斯黄金储备达到2350吨,占其国际储备的26%,为2000年3月以来的最高水平。俄乌冲突仍在继续,俄罗斯或将继续增持黄金。

3、2024年国际冲突更加激烈

2024年,旧冲突尚未结束,新冲突不断出现,国际局势更加紧张,推动黄金价格创新高。2022年2月爆发的俄乌战争仍在继续。2023年10月7日,巴勒斯坦哈马斯向以色列发射火箭弹,以色列随即宣布向哈马斯宣战,巴以冲突爆发。11月19日,胡塞武装在红海扣留以色列货船,之后又袭击了多国货船,红海航道危机爆发。进入2024年,2月26日法国总统马克龙表示“不排除向乌克兰派兵的可能”,次日,俄罗斯回应“一旦这种情况发生,北约和俄罗斯的直接冲突将不可避免”,俄乌冲突进一步激化。3月18日,巴基斯坦对阿富汗发动空袭,阿富汗塔利班部队向两国边境开火。3月22日,俄罗斯莫斯科发生恐怖袭击事件。4月1日,伊朗驻叙利亚使馆遭以色列恐袭,4月14日,伊朗向以色列发射无人机和导弹。在一系列国际冲突事件的刺激下,黄金价格节节抬升,在4月12日突破了2400美元/盎司。

自二战以来,国际社会经历过一段和平发展的历史时期。但伴随着国际力量的重新平衡,地缘政治结构也面临着重构的风险。1978年改革开放至今,中国GDP从全球十一名上升至第二名,国际地位大幅提升。美国开始对中国实施全方面的打压制裁,中美贸易争端只是其中一面。俄罗斯自苏联解体之后,综合国力一直低于欧洲,随着北约不断扩大势力范围,俄罗斯战略空间损失殆尽。俄乌冲突即是北约和俄罗斯矛盾的交汇点。

短期内,诸多地缘政治冲突难以妥善解决,国际局势可能持续动荡。“盛世翡翠,乱世黄金”,黄金作为世界硬通货,历史上多次被疯狂抢购。我们认为这一趋势还在强化,黄金或将伴随着地缘政治冲突的不断演化而持续上涨,安全诉求是各国政府和居民趋之若鹜抢购黄金以及类黄金资产的主要原因之一。国际冲突逐渐成为黄金定价的主导因素之一。

注:本文来自长城证券股份有限公司2024年4月15日发布的《国际冲突逐渐成为黄金定价的主导因素之一—宏观经济专题研究》,报告分析师:蒋飞 S1070521080001,贺昕煜 S1070122050027