下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

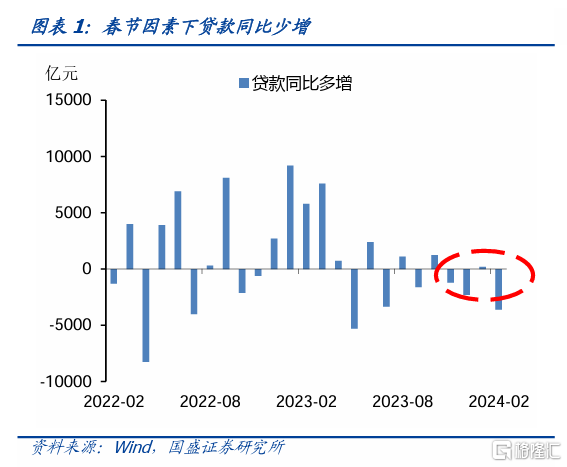

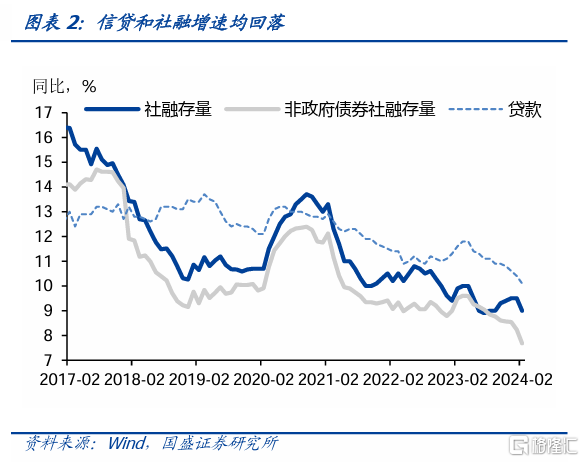

2月信贷社融增速再度放缓。由于今年监管对信贷考核更重视“质”,因而在去年信贷基数较高的情况下,市场普遍预期2月信贷较去年同期可能有所回落。事实上,2月新增信贷1.45万亿元,同比回落3600亿元。其中居民贷款同比少增7988亿元,为居民信贷同比少增的主要拖累项。企业贷款同比少增400亿元,PSL、三大工程、“五篇大文章”等预计对企业中长贷的支撑作用将陆续释放。企业票据融资1-2月累计削减1.25万亿,大行对信贷诉求下降叠加理财收益下降,资金防空转套利下票据套利的规模或大幅下降。从社融来看,2月社融新增1.6万亿元,同比少增1.6万亿元,其中仅有信托贷款在低基数下为正增长,其余分项均大幅下滑。由于今年地方债发行进度偏缓和春节错位因素,政府债融资同比少增2127亿元至6011亿元。春节错位和化债背景下城投债融资政策有所收紧,企业债券融资同比少增1904亿元至1757亿元。

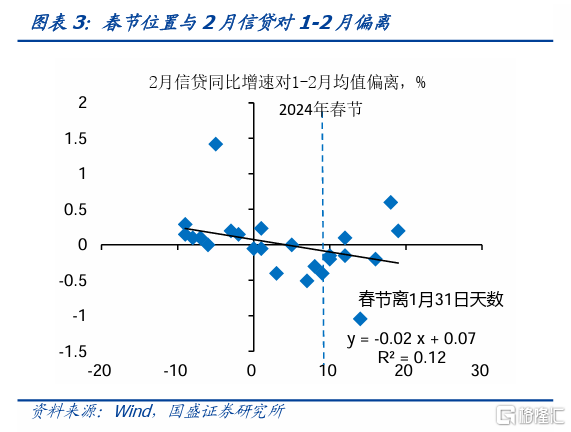

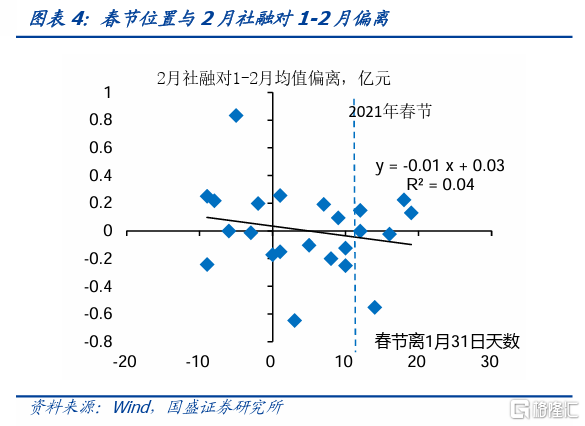

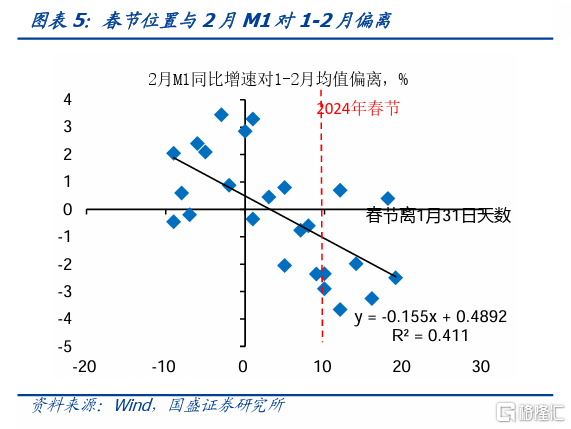

春节因素是重要影响,剔除春节因素之后信贷同比小幅少增。受春节因素影响,1-2月数据波动较大,因而需要剔除春节因素后观察趋势,由于今年春节在2月10日,2月工作日明显少于去年,因而今年2月金融数据可能偏低。我们根据历年2月信贷同比增速对1-2月偏离,和春节位置的对应关系来看,今年春节将拖累信贷增速0.13个百分点,即拖累信贷增量约3171亿元,剔除春节因素后今年2月新增信贷同比小幅仅少增429亿元。春节因素对社融等同样有一定影响,但相比信贷影响偏小。

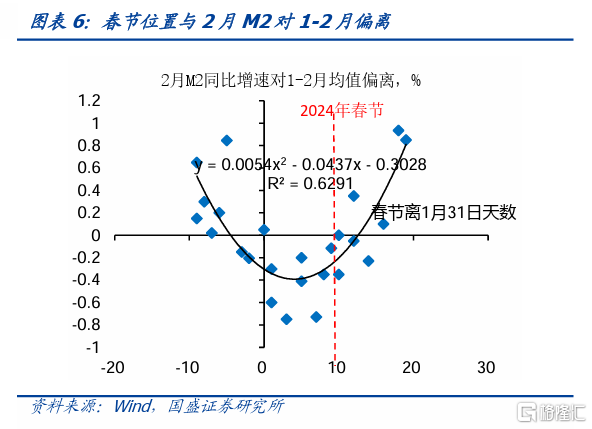

广义货币增速仍在筑底,狭义货币增速再度回落。2月狭义货币M1同比1.2%,增速较上月下降4.7个百分点,春节因素和商品房销售面积下滑可能是狭义货币增速下降可能是主要原因,1月M1高增未能持续。此外,财政存款2月同比少增8356亿元至-3798亿元,这能解释约0.3个百分点的M2增速上升。在社融增速下滑的情况下,广义货币M2增速维持平稳,除财政存款加速释放外,可能是近期部分理财和货基资金回表推升了存款规模。

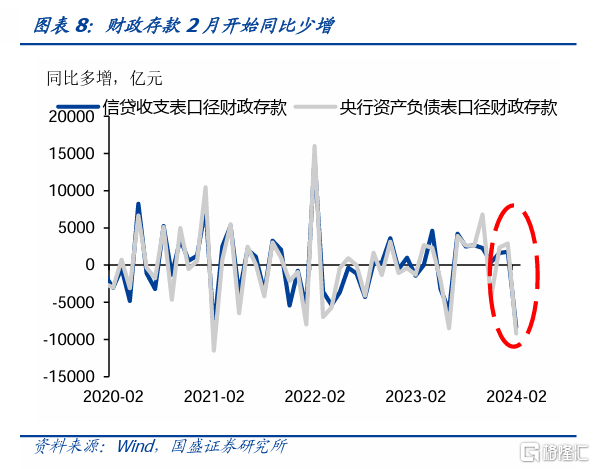

财政存款可能持续释放,对银行间流动性形成缓释。去年7月至今年1月,财政存款累计同比多增1.55万亿,财政存款持续同比多增主要是去年下半年政府债券的集中发行,而今年1月仍然同比多增反应财政资金使用效率不高,2月至今逐步拨付,财政存款规模下降可能带来流动性的投放,2月至今,除降准外,财政存款的释放也解释了银行间流动性始终较为宽松,3月或仍有7000亿元左右的财政存款待释放,因而近期央行削减逆回购操作的量来净回笼流动性,或对银行间流动性影响有限。

信用供给不足,资产荒持续,震荡市中关注调整出的配置机会。当前债市的大幅调整,主要是节奏的变化而非趋势反转超长期国债供给等因素可能影响债市短期预期,中期内可能均不支持债市趋势的反转。在政府债券供给未有放量,信贷依然偏弱环境下,资产荒持续,利率也难以抬升,短期或进入筑底阶段,在稳内需政策未实质性加码的情况下,10年国债利率或在2.20%-2.40%。超长债特别国债供给更多的影响超长债利率的节奏,而非决定超长债利率的趋势,相反,超长债的发行可能带来超长债市场深度的提高,超长债换手率可能持续提高,低利率环境下,超长债能为债券交易带来超额收益,年初以来20bp左右的利差仍合理,超长债的利率或在2.40%-2.60%。

风险提示:基本面变化超预期;货币政策超预期;外部不确定性超预期;测算结果的不准确性和不确定性。

2月信贷社融增速均放缓。由于今年监管对信贷考核更重视“质”,因而在去年信贷基数较高的情况下,市场普遍预期2月信贷较去年同期可能有所回落。事实上,2月新增信贷1.45万亿元,同比回落3600亿元。其中居民贷款同比少增7988亿元,为居民信贷同比少增的主要拖累项。企业贷款同比少增400亿元,PSL、三大工程、“五篇大文章”等预计对企业中长贷的支撑作用将陆续释放。企业票据融资1-2月累计少增1.25万亿,大行对信贷诉求下降叠加理财收益下降,资金防空转套利下票据套利的规模或大幅下降。从社融来看,2月社融新增1.6万亿元,同比少增1.6万亿元,其中仅有信托贷款在低基数下为正增长,其余分项均大幅下滑。由于今年地方债发行进度偏缓和春节错位因素,政府债融资同比少增2127亿元至6011亿元,春节错位和化债背景下城投债融资政策有所收紧,企业债券融资同比少增1904亿元至1757亿元。

春节因素是信贷同比少增主要原因,剔除春节因素之后信贷微幅少增。受春节因素影响,1-2月数据波动较大,因而需要剔除春节因素后观察趋势,由于今年春节在2月10日,2月工作日明显少于去年,因而今年2月金融数据可能偏低。我们根据历年2月信贷同比增速对1-2月偏离,和春节位置的对应关系来看,今年春节将拖累信贷增速0.13个百分点,即拖累信贷增量约3171亿元,剔除春节因素后今年2月新增信贷同比小幅仅少增429亿元。春节因素对社融等同样有一定影响,但相比信贷影响偏小。

广义货币增速仍在筑底,狭义货币增速再度回落,财政存款投放加速。2月狭义货币M1同比1.2%,增速较上月下降4.7个百分点,春节因素和商品房销售面积下滑可能是狭义货币增速下降可能是主要原因,1月M1高增未能持续。此外,财政存款2月同比少增8356亿元至-3798亿元,这能解释约0.3个百分点的M2增速上升。在社融增速下滑的情况下,广义货币M2增速维持平稳,除财政存款加速释放外,可能是近期部分理财和货基资金回表推升了存款规模。

财政存款可能持续释放,对银行间流动性形成缓释。去年7月至今年1月,财政存款累计同比多增1.55万亿,财政存款持续同比多增主要是去年下半年政府债券的集中发行,而今年1月仍然同比多增反应财政资金使用效率不高,2月至今逐步拨付,财政存款规模下降可能带来流动性的投放,2月至今,除降准外,财政存款的释放也解释了银行间流动性始终较为宽松,3月或仍有7000亿元左右的财政存款待释放,因而近期央行削减逆回购操作的量来净回笼流动性,或对银行间流动性影响有限。

信用供给不足,震荡市中关注调整出的配置机会。当前债市的大幅调整,主要是节奏的变化而非趋势反转超长期国债供给等因素可能影响债市短期预期,中期内可能均不支持债市趋势的反转。在政府债券供给未有放量,信贷依然偏弱环境下,资产荒持续,利率也难以抬升,短期或进入筑底阶段,在稳内需政策未实质性加码的情况下,10年国债利率或在2.20%-2.40%。超长债特别国债供给更多的影响超长债利率的节奏,而非决定超长债利率的趋势,相反,超长债的发行可能带来超长债市场深度的提高,超长债换手率可能持续提高,低利率环境下,超长债能为债券交易带来超额收益,年初以来20bp左右的利差仍合理,超长债的利率或在2.40%-2.60%。

风险提示

基本面变化超预期;货币政策超预期;外部不确定性超预期;测算结果的不准确性和不确定性。

本文节选自国盛证券研究所于2024年3月16日发布的研报《信用供给不足,资产荒持续》,分析师:杨业伟 S0680520050001 朱帅 S0680123030002