下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月13日,港股三大指数午后开盘冲高后随即回落,恒指最高涨至0.7%,微幅收跌0.07%,国指下跌0.29%,恒生科技指数涨幅收窄至0.34%,盘中曾一度大涨1.6%。

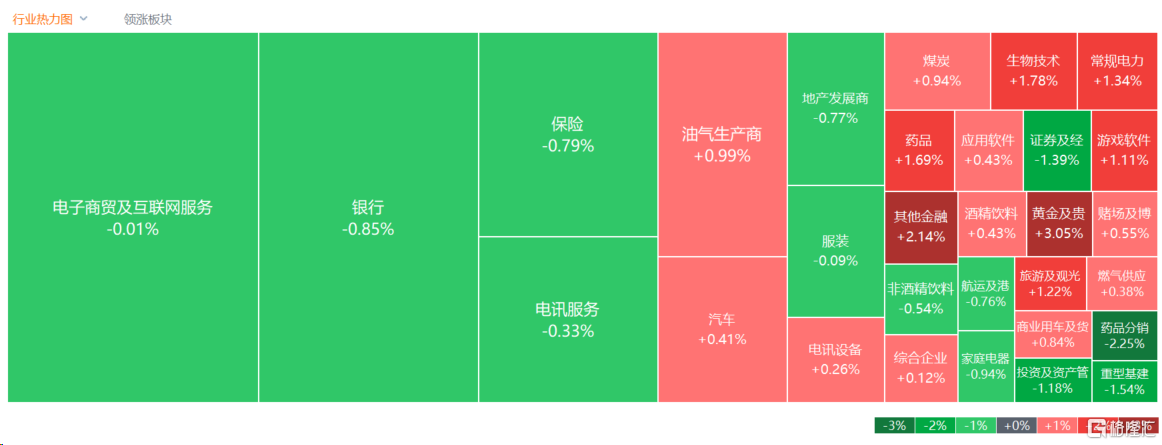

盘面上,大型科技股多数维持上涨行情,黄金股全天强势,电力股表现活跃,昨日大肆走低的教育股集体上涨,猪肉概念股、药品股、苹果概念股、煤炭股普遍上涨。

另一方面,昨日爆发的内房股全线下跌,建材水泥股、家电股等产业链跟跌,内险股下跌明显,电力股、乳制品股、互联网医疗股、体育用品股普跌,昨日传私有化盘中大涨20%的李宁回吐3.39%。

具体来看:

科技股涨跌不一,百度涨超2%,网易、快手、美团涨超1%,哔哩哔哩、阿里跌超1%,腾讯微跌。

黄金及贵金属概念股反弹,紫金矿业、集海资源涨超3%,潼关黄金涨超2%,山东黄金、大唐潼金跟涨。花旗研究北美大宗商品主管Aakash Doshi表示,短期内金价可能出现一些盘整,可能在每盎司2100美元附近企稳。但他预计,到今年第二季度末,金价将突破每盎司2200美元。

煤炭股上扬,易大宗涨超5%,金马能源涨超3%,力量发展、汇力资源跟涨。光大证券指出,AI算力的快速发展将对国内及全球的能源供应带来考验,尽管2022年智能算力提升对电力、煤炭需求的影响较为有限,但随着基数的快速提升,智能算力对能源需求的带动将愈发明显。预计2024年—2026年全球煤炭供需基本平衡,若AI相关产业链的发展超预期,在供给偏刚性的现状下,全球煤价的中枢有望提升。

教育股活跃,博骏教育涨超7%,剑桥教育涨超4%,新东方-S涨超3%。东吴证券发布研究报告称,2月OpenAI发布文字生成模型Sora的案例视频,引发市场热烈讨论。以Sora为代表的文字生成视频模型具有广泛的应用场景,包括营销、影视、游戏、教育等方向。该行认为教育行业有望受益于AI技术进步和非学科培训政策的双重利好。一方面,AI模型演进有望实现降本增效和个性化教育;另一方面,非学科培训为政策支持方向,相关教育机构的艺术/体育/科学培训业务有望加速拓展。方向上,建议关注“AI+教育”和“教育+AI”两类公司。

电力股回暖,华电国际电力股份、华能国际电力股份涨超3%,华润电力、大唐发电涨超2%。天风证券此前表示,23年多数火电公司盈利大幅改善,单Q4多为全年业绩最低季度。该行认为2024年火电盈利能力仍将进一步改善。具体来看,受煤价基数等影响,上半年业绩改善程度或将较下半年更为显著。伴随着火电盈利能力的改善,各公司分红水平或将有所提高,从而带动火电在股息方面的吸引力提升。

内房股下跌,金辉控股跌超9%,旭辉控股、远洋集团、世茂集团跌超5%。摩通发表报告指出,中央为避免一些领先的开发商债务违约而作出的努力,并不足以消除该行对内房销售疲弱的最大忧虑,3月份内房销售按月有所改善可能是由于季节性因素。而直至该行看到内房销售复苏和房价稳定为止,其对内房股将维持审慎看法,并建议沽售内房民企。

中资券商股跌幅居前,海通证券跌超2%,中信证券、中国银河、申万宏源跌超2%。

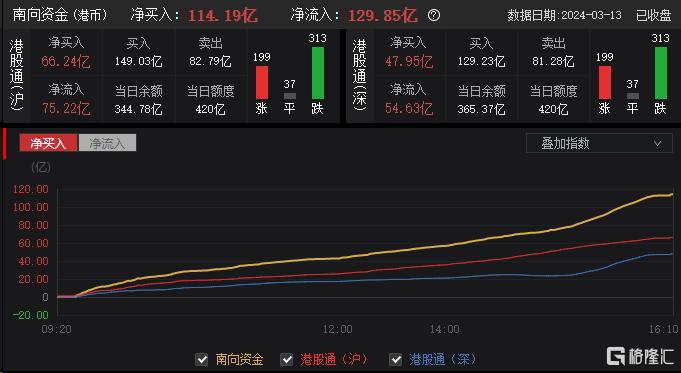

今日,南向资金净买入114.19亿港元,其中港股通(沪)净买入66.24亿港元,港股通(深)净买入47.95亿港元。

展望后市,国元国际认为,目前港股互联网行业的整体适配机会已经出现,随着2023财年年度业绩披露,各细分领域个股表现将有明显分化。展望2024年,预计行业基本面逐步修复,AIGC、文娱赛道持续火热,持续看相关标的二级市场表现,持续看好新科技带动下的板块中长期机遇,关注AIGC主题催化及板块超跌反弹。