下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年2月22日,贵州宏建发行“24宏建01”,用于偿还区域内另一平台公司黔城公司的到期债券本金。是否属于“统借统还”?又该如何看待?

为什么以新主体进行发债?

从发行企业角度观察,本次“24宏建01”的发行人贵州宏建为新发债主体,债务负担较轻,为区域内相对较好平台。

在贵州宏建发债之前,安顺市西秀区原有两个发债主体分别为黔城公司和西秀工投,二者均多次被纳入失信被执行人名单,债券发行或受限。这或为此次西秀区以新主体进行存量债券置换发行的重要原因之一。

是否是统借统还?影响如何看待?

区域额度管控的背景下,由区域内资质相对较好主体承接另一个资质较弱主体借新还旧债券额度,理论上确实符合一揽子化债背景下对“统借统还”的界定,毕竟是没有直接股权关系、不同主体之间的债券额度腾挪。

区域内不同主体之间的债券额度腾挪,主要体现的是本级政府的意志。这样的额度腾挪中,可以用市场化的语言去解释,只是在化债的大背景下,市场会倾向于解读为本级地方政府意志的体现。

而市场理解或者期待的“统借统还”可能关键在于是否有更高层级政府,即省级的意志体现。毕竟目前贵州省级平台,市场仍有比较不错的认可度。但考虑贵州国资过往即存在对同区县级平台西秀工投担保的情况,本次省级增信行为一定程度上也可将其视为市场化担保业务的外延。对于其是否可以认定为市场认可的“统借统还”行为,还需要进一步观察贵州国资增信行为背后,由省级政府意志推动的占比有多高。

综合评估来看,天风证券认为当前视角来看“24宏建01”的发行对于化债层面的意义和影响肯定是积极的,但也不宜过度高估。当然,考虑到“一揽子化债政策”的支持,以及当前可配资产仍然较为稀缺,城投债仍可积极参与。

一级市场上,“24宏建01”模式发债多不多?

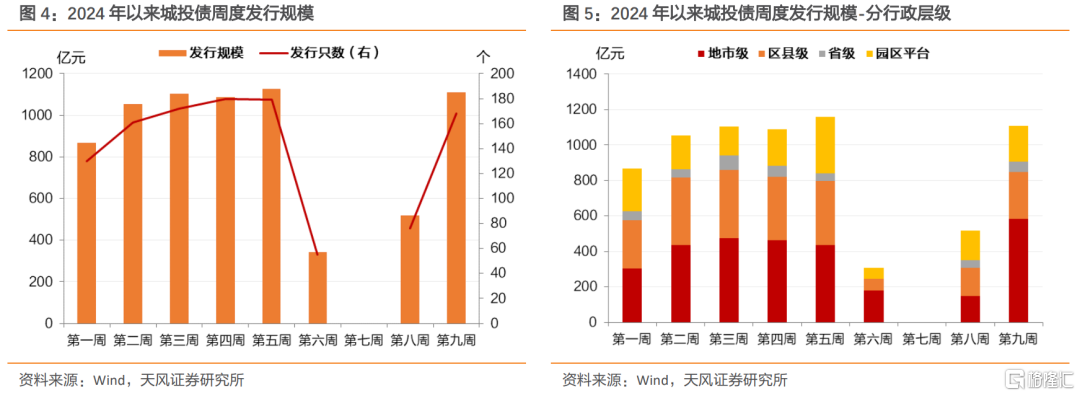

城投债发行规模当前已回升至节前水平,但区县级发行占比明显下降。从资金用途角度观察,城投债资金用途并未出现明显放松迹象。

2023年10月以来新增发债的城投主体共40个,截止2024年3月2日合计存量债券余额约332.5亿元。12个重点省份中仅贵州省新增2个发债城投主体,分别为毕节市国有资本投资运营有限责任公司(地市级)和贵州宏应达建筑工程管理有限责任公司(区县级)。其中,前者于2023年11月发行1.66亿元私募债“23毕节01”募集资金用途为偿还子公司到期的公司债券本金。整体来看,类似“24宏建01”的模式,并不多见。

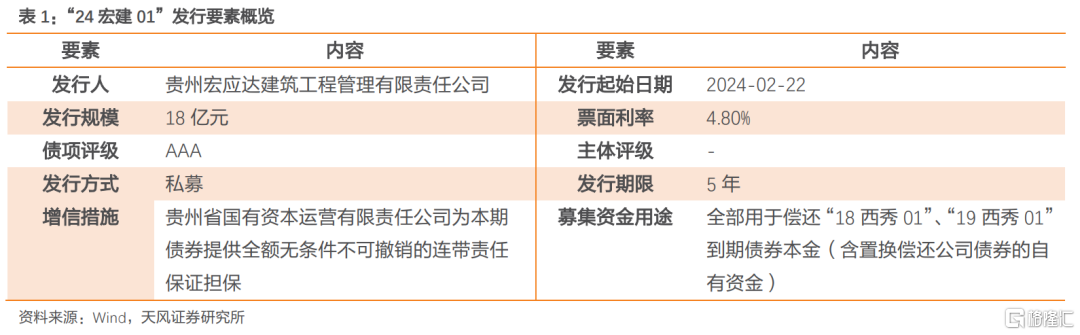

1. “24宏建01”发行,有哪些细节可以关注?

2024年2月22日,贵州宏应达建筑工程管理有限责任公司(简称“贵州宏建”)发行“24宏建01”,用于偿还区域内另一平台公司安顺市西秀区黔城产业股份有限公司(简称“黔城公司”)的到期债券本金。其中有哪些细节需要关注?

为什么以新主体进行发债?

从发行企业角度观察,本次“24宏建01”的发行人贵州宏建为新发债主体,债务负担较轻,为区域内相对较好平台。

贵州宏建债务负担小,且债务结构较为简单。截至2023年三季末,贵州宏建总负债2.52亿元,资产负债率仅为4.88%。自2018年成立以来,截至本次发行前,贵州宏建并未在公开市场进行债券发行。

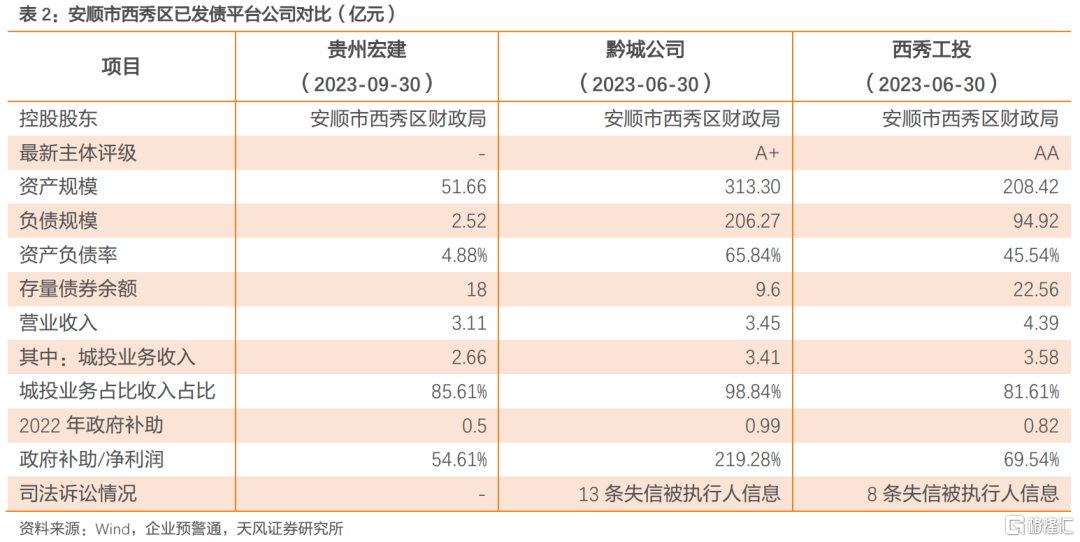

从待偿还债券企业角度观察,考虑公司涉诉较多且被纳入失信被执行人名单,同时面临较大的或有负债风险等因素,2022年6月29日,中诚信国际下调黔城公司主体评级至A+/负面,企业再融资能力持续走弱。

在贵州宏建发债之前,安顺市西秀区原有两个发债主体分别为黔城公司和西秀工投,二者均多次被纳入失信被执行人名单,债券发行或受限。这或为此次西秀区以新主体进行存量债券置换发行的重要原因之一。

发行主体与被偿还主体之间是否存在关联?

除同为西秀区财政局同一控制外,二者并无直接股权关系,但贵州宏建和黔城公司存在部分资金往来。“24宏建01”债券募集说明书显示,截止2023年三季末,贵州宏建其他应收款账面价值为28377.7万元,占期末资产总额的比例为5.49%。其中,黔城公司为其第三大其他应收款客户主体,应收规模为4450万元,占比15.68%,且全部为非经营性往来款。

最后,还有哪些细节可以关注?

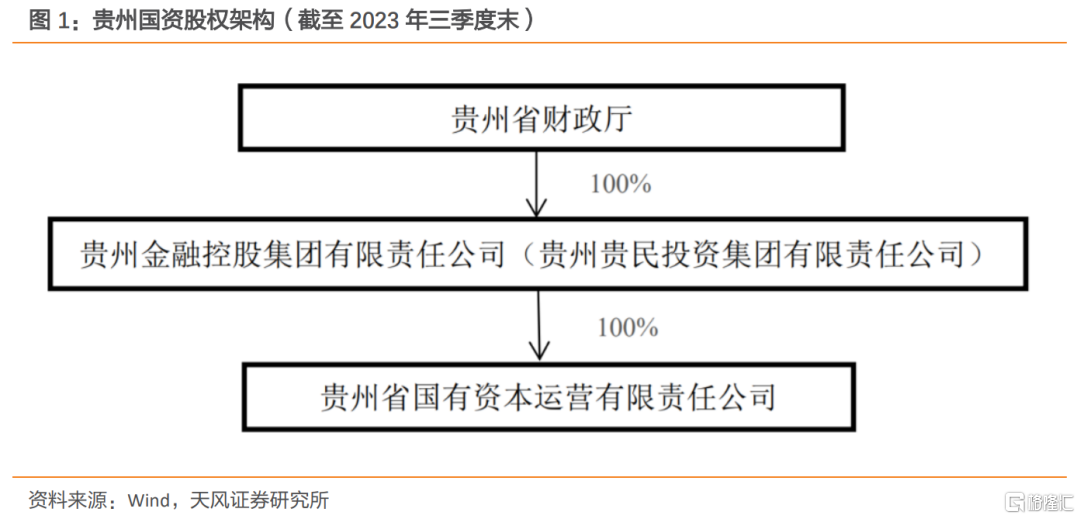

本次债券发行的担保方为贵州省国有资本运营有限责任公司(简称“贵州国资”),其实控人为贵州省财政厅。省级平台参与区县级平台发行增信,在此基础上,由区域内资质较好的融资平台承接弱资质平台借新还旧债券发行额度。

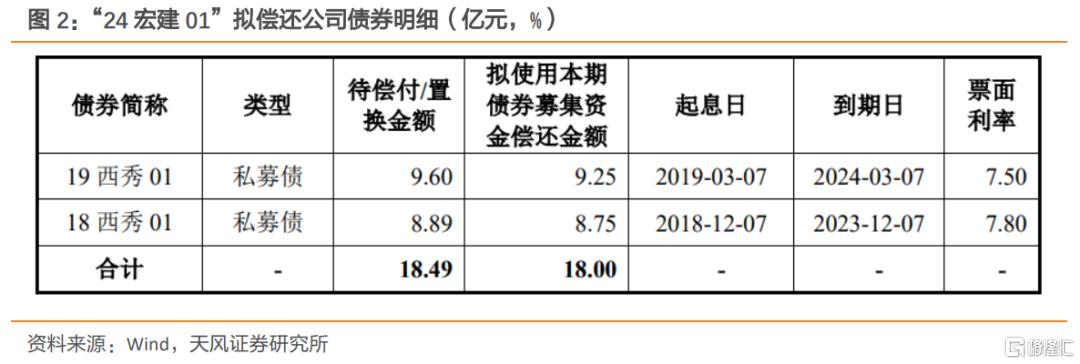

本次发行偿付并不完全覆盖到期债券本息,全部清偿后黔城公司将无公开债券存续。截止2024年3月1日,安顺市西秀区黔城产业股份有限公司存续债券仅有“19西秀01”一只,余额9.6亿元,于2019年3月7日发行,到期日为2024年3月7日。该债券为此次发行的“24宏建01”拟清偿债券之一,到期后黔城公司将无公开市场债券存续。但从已披露的偿还明细来看,本次置换仅用于偿还到期本金,“18西秀01”和“19西秀01”两只债券剩余0.49亿元本金以及利息部分还另需偿付。

2.是否是“统借统还”?影响如何看待?

区域额度管控的背景下,由区域内资质相对较好主体承接另一个资质较弱主体借新还旧债券额度,理论上确实符合一揽子化债背景下对“统借统还”的界定。

但进一步思考,市场层面理解或认定的“统借统还”本质上还需要有政府信用参与这一关键前提。

如果没有政府信用参与,那么区域内现有额度内债券发行主体的转变更近似于传统的子公司发债、母公司偿还的模式。例如,2024年2月21日苏州市相城城市建设投资(集团)有限公司发行3.1亿元中期票据用于偿还子公司苏州阳澄湖生态休闲旅游有限公司到期债券本息。2024年2月23日重庆永川高新技术产业投资发展集团有限公司发行10亿中票用于偿还子公司豪江建设到期债券本金。

聚焦本案例,由区域额度内资质较优主体发债偿还资质稍弱主体到期债券本金,“24宏建01”符合统借统还的定义。且本次债券的担保主体为贵州国资,直观来看确有省级主体参与。

但梳理贵州国资对外担保业务来看,贵州国资过往即存在对区县级平台担保的情况。其中,对上文提及的安顺西秀区另一发债主体西秀工投发行的“21安投01”仍有存量担保余额15亿元。

贵州国资自2020年开始为地方国企提供投融资咨询服务,并根据资产梳理和整合情况,为各市(州)政府控股的国有企业提供保证、实物资产抵押、权益资产质押等增信支持。截至2023年9月末,贵州国资对外担保余额为232.57亿元,占同期末公司净资产的13.15%。被担保对象全部为贵州省内国有企业,涉及贵阳市、遵义市、安顺市、毕节市、黔南州、贵安新区等等。

基于此,考虑贵州国资过往对区县级平台支持情况,本次省级增信行为一定程度上也可将其视为市场化担保业务的外延。对于其是否可以认定为市场认可的“统借统还”行为还需要进一步观察贵州国资增信行为背后,由政府意志推动的占比有多高。

合理外推,后续贵州省可能的“统借统还”规模预计还有多少?

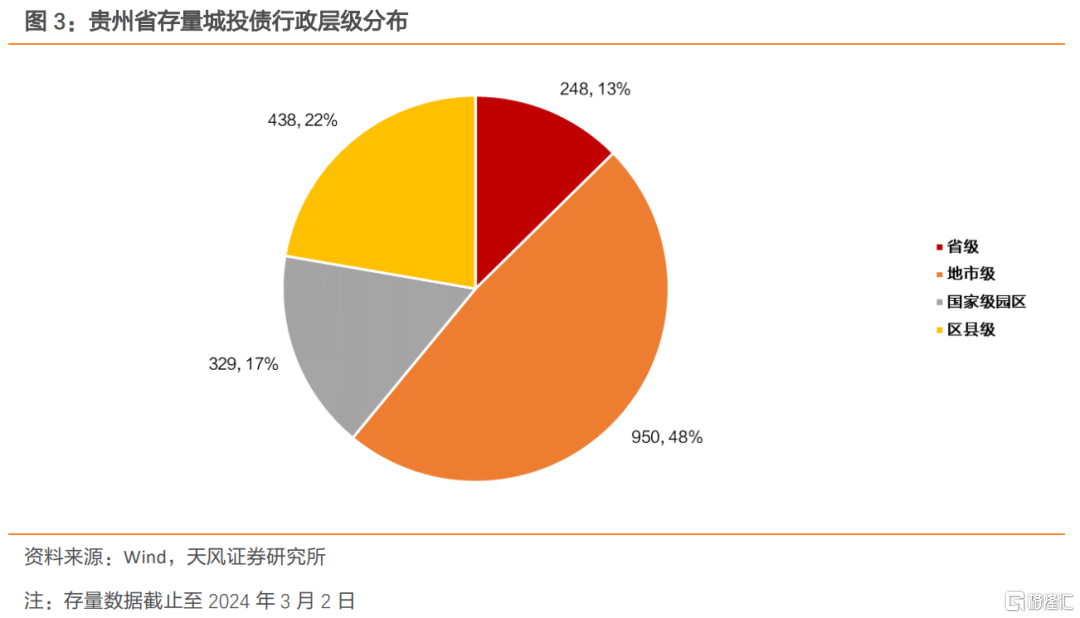

梳理贵州省存量城投债来看,截止2024年3月2日,贵州省存量城投债中区县级城投债存量规模约438亿元,占比22%。其中,涉及失信被执行,从而可能再融资能力可能受限的主体有22家,涉及存量债券规模约187亿元。

结合贵州国资历史增信情况以及贵州省未来可能的“统借统还”规模综合评估来看,天风证券认为当前视角来看“24宏建01”的发行对于化债层面的意义和影响不易过度高估。当然,考虑到“一揽子化债政策”的支持,以及当前可配资产仍然较为稀缺,城投债仍可积极参与。

3.近期一级发行有哪些新变化?

城投债发行规模当前已回升至节前水平,但区县级发行占比明显下降。从发行规模来看,节后第二周万得口径城投债发行规模已恢复至节前水平。从趋势上观察,2024年以来已发行城投债中,地市级平台发行规模占比明显提升,而区县级平台发行占比则有所回落。

募集资金用途有哪些变化?

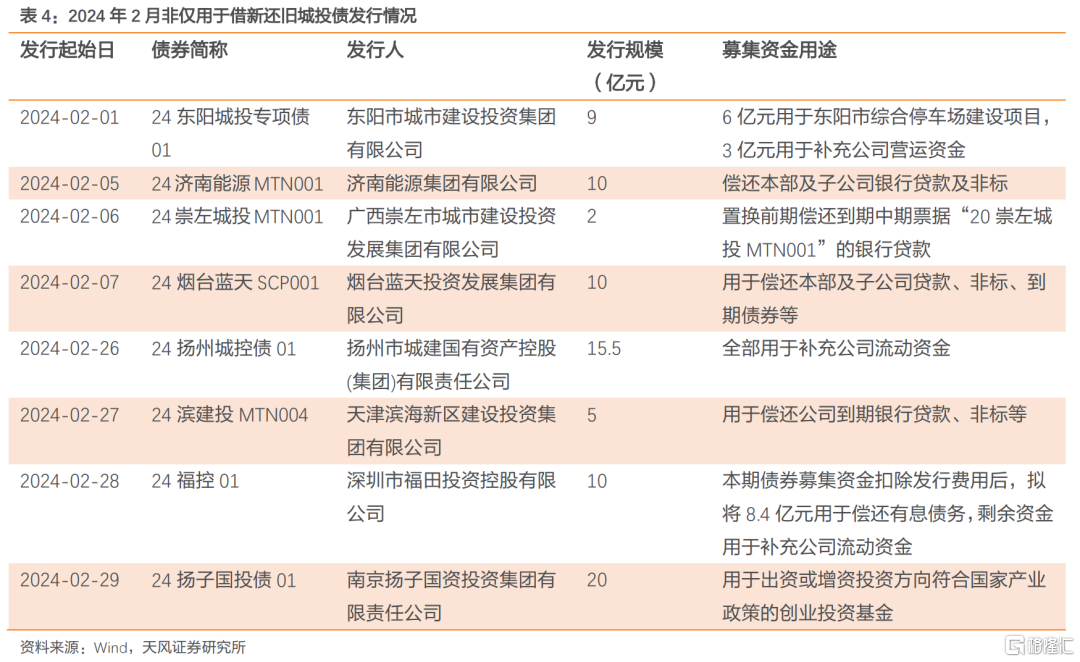

从资金用途角度观察,城投债资金用途并未出现明显放松迹象。2月以来仅8只债券资金用途非仅限于借新还旧。

此外,类似“24宏建01”的模式,并不多见。

2023年10月以来新增发债的城投主体共40个,以区县级和地市级平台为主,截止2024年3月2日合计存量债券余额约332.5亿元。

分省份来看,江苏省新增发债城投主体数量最多,为12个,河南省和山东省次之。12个重点省份中仅贵州省新增2个发债城投主体,分别为毕节市国有资本投资运营有限责任公司(地市级)和贵州宏应达建筑工程管理有限责任公司(区县级)。其中,前者于2023年11月发行1.66亿元私募债“23毕节01”募集资金用途为偿还子公司到期的公司债券本金。

4.小结

2024年2月22日,贵州宏建发行“24宏建01”,用于偿还区域内另一平台公司黔城公司的到期债券本金。是否属于“统借统还”?又该如何看待?

为什么以新主体进行发债?

从发行企业角度观察,本次“24宏建01”的发行人贵州宏建为新发债主体,债务负担较轻,为区域内相对较好平台。

在贵州宏建发债之前,安顺市西秀区原有两个发债主体分别为黔城公司和西秀工投,二者均多次被纳入失信被执行人名单,债券发行或受限。这或为此次西秀区以新主体进行存量债券置换发行的重要原因之一。

是否是统借统还?影响如何看待?

区域额度管控的背景下,由区域内资质相对较好主体承接另一个资质较弱主体借新还旧债券额度,理论上确实符合一揽子化债背景下对“统借统还”的界定,毕竟是没有直接股权关系、不同主体之间的债券额度腾挪。

区域内不同主体之间的债券额度腾挪,主要体现的是本级政府的意志。这样的额度腾挪中,可以用市场化的语言去解释,只是在化债的大背景下,市场会倾向于解读为本级地方政府意志的体现。

而市场理解或者期待的“统借统还”可能关键在于是否有更高层级政府,即省级的意志体现。毕竟目前贵州省级平台,市场仍有比较不错的认可度。但考虑贵州国资过往即存在对同区县级平台西秀工投担保的情况,本次省级增信行为一定程度上也可将其视为市场化担保业务的外延。对于其是否可以认定为市场认可的“统借统还”行为,还需要进一步观察贵州国资增信行为背后,由省级政府意志推动的占比有多高。

综合评估来看,天风证券认为当前视角来看“24宏建01”的发行对于化债层面的意义和影响肯定是积极的,但也不宜过度高估。当然,考虑到“一揽子化债政策”的支持,以及当前可配资产仍然较为稀缺,城投债仍可积极参与。

一级市场上,“24宏建01”模式发债多不多?

城投债发行规模当前已回升至节前水平,但区县级发行占比明显下降。从资金用途角度观察,城投债资金用途并未出现明显放松迹象。

2023年10月以来新增发债的城投主体共40个,截止2024年3月2日合计存量债券余额约332.5亿元。12个重点省份中仅贵州省新增2个发债城投主体,分别为毕节市国有资本投资运营有限责任公司(地市级)和贵州宏应达建筑工程管理有限责任公司(区县级)。其中,前者于2023年11月发行1.66亿元私募债“23毕节01”募集资金用途为偿还子公司到期的公司债券本金。整体来看,类似“24宏建01”的模式,并不多见。

风险提示

宏观经济变动超预期、政策变化超预期、城投信用风险等

注:本文来自天风证券2024年3月3日发布的《统借统还?如何看待?》,分析师:孙彬彬 S1110516090003;孟万林 S1110521060003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。