下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘 要

从一季度久期和杠杆来看,货基蕴含的流动性风险有限。

总体货基杠杆率、报告期内组合平均剩余期限与2023Q4相比稍有下降;与历史上2016年Q2-Q4相比,杠杆率基本持平、平均剩余期限明显更低。

一季度货币基金规模大幅扩张。

通常一季度货基规模回升有季节性因素,但今年一季度规模回升规模创历年新高,其背后还是反映市场对于货币基金的需求偏强。

一季度货币基金规模受到机构端/散户端扩张的共同带动,环比增速机构端货基更快、绝对量上散户端货基扩张更多。展望后续,货币基金规模扩张仍有有利基础。

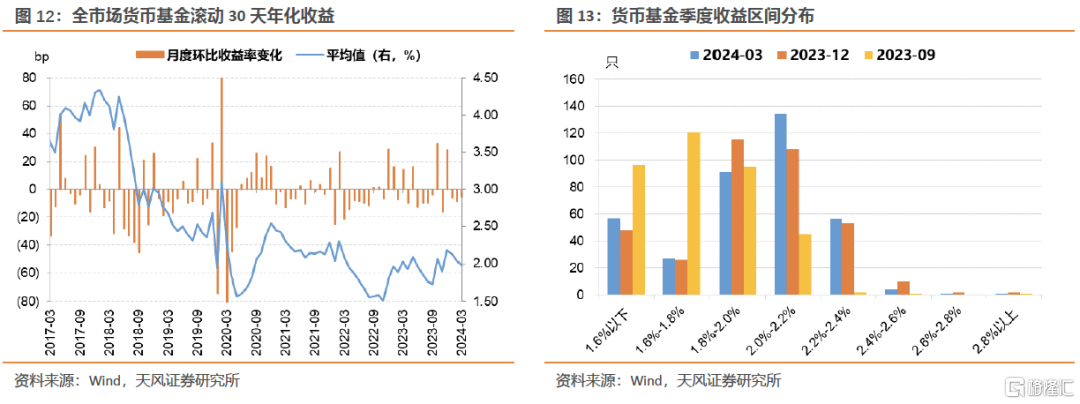

一季度货币基金总体收益水平稍有下降。从收益率区间分布来看,一季度大部分货币基金季度收益在1.8%-2.2%区间,与去年四季度基本保持一致。券种组合上,一季度货币基金增配债券和买入返售,减配存款。

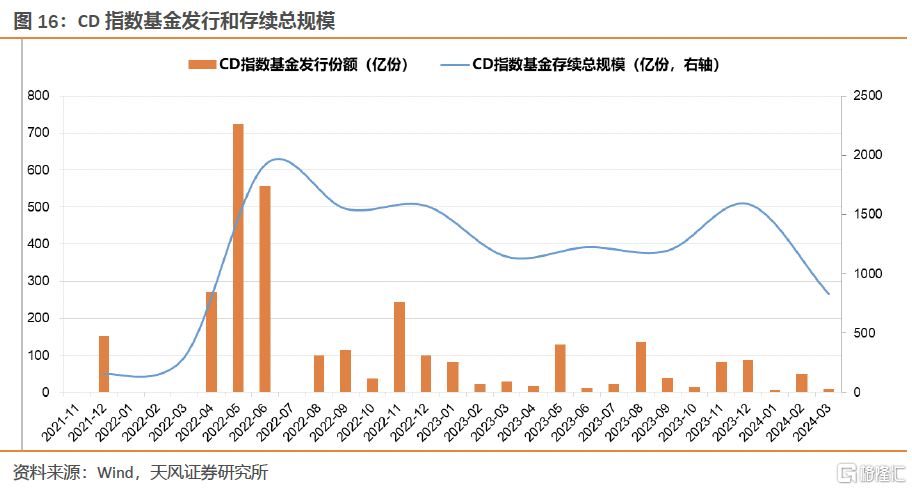

CD指数基金方面,一季度CD指数基金规模显著收缩。

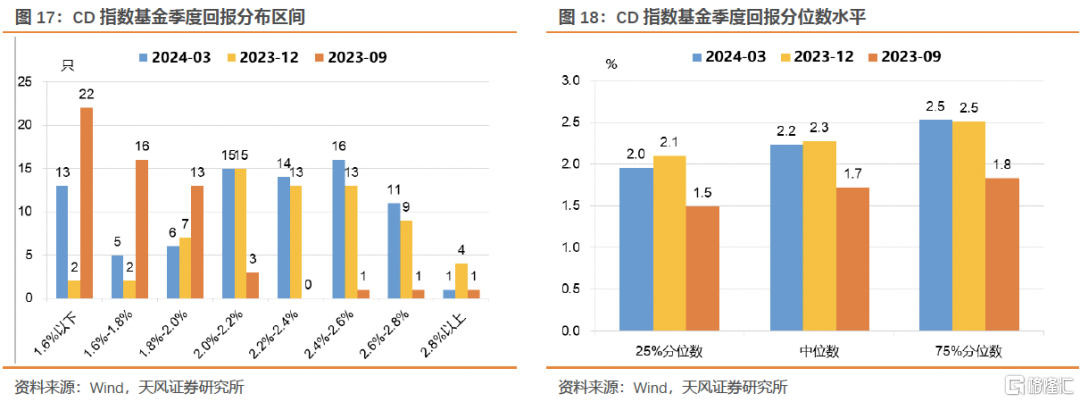

我们认为主要原因在于其回报表现偏弱。不过,从单一基金的表现来看,其收益和规模增长的规律并不严格成立,两者的关系主要还是体现在一类基金的总体表现上。

货币基金一季报已公布完毕,我们对货币基金情况进行分析解读。

1. 如何看待一季度货基杠杆和久期?

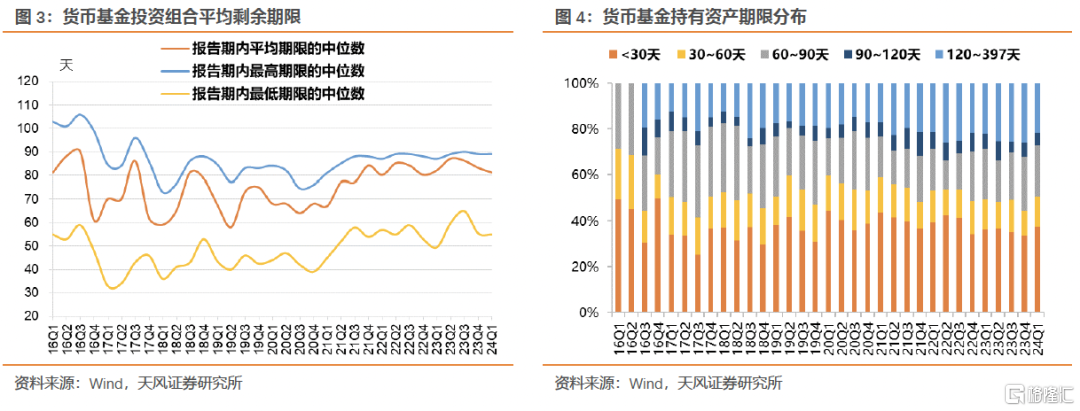

从一季度货基久期和杠杆层面考虑,货基蕴含的流动性风险有限:

在一季度资金总体平稳的环境下,货基杠杆率、报告期内组合平均剩余期限与2023Q4相比稍有下降;与历史上2016年Q2-Q4相比,杠杆率基本持平、平均剩余期限明显更低。

结合2016年的背景是金融出表和加杠杆,银行等金融机构依托债券交易、委外和杠杆,规避监管、维护并扩大规模、创造利润、稳定有关指标。大环境与当前颇有不同,一季度货基蕴含的流动性风险有限。

对比2016年Q2-Q4,当前货币基金总体杠杆率水平基本相近。

具体而言,一季度全部货币基金杠杆率中位数106.32%(环比+0.1pct),平均数107.27%(环比-0.12pct)。一季度银行间回购+拆借日成交量有所回落。

2016年Q2-Q4,货币基金杠杆率中位数分别为106.4%、104.6%、100.5%;平均数分别为107.5%、106.6%、103.4%。当前水平与2016Q2总体类似。

当前货币基金组合剩余期限相较2016年Q2-Q4明显更低。

一季度货币基金投资组合平均剩余期限下行,全市场中位数由2023年四季度的83天下降至81天。资产期限结构上,60天以上资产占比下降、60天以下资产占比相应提升,其中剩余存续期30天以下的资产占比从四季度的33.77%回升至37.68%,30-60天的资产占比由10.73%回升至13.38%。

2016年Q2-Q4,货币基金投资组合平均剩余期限中位数分别为88天、90天、61天,当前货币基金总体久期水平明显低于2016Q2-Q3阶段。

2. 如何看待货基规模显著扩张?

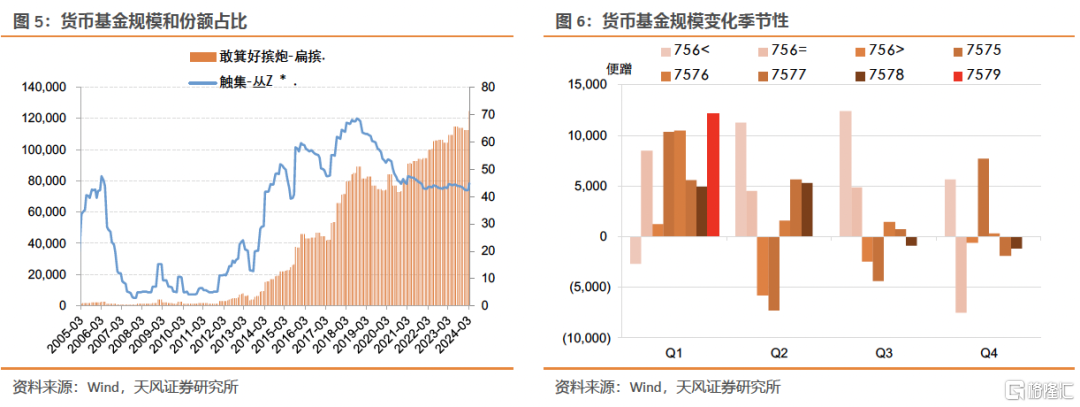

一季度货币基金规模大幅扩张(季度环比12117亿份),总规模达到12.49万亿份,占全部基金份额比例大幅上升至44.82%(季度环比+2.24pct)。

通常一季度货基规模回升有季节性因素,但今年一季度规模回升规模创历年新高,其背后还是反映市场对于货币基金的需求偏强。

我们认为货币基金需求偏强首先与一季度市场特征有一定联系。

一季度权益市场先下后上,悲观情绪有所缓和;债券市场持续走强,长端利率大幅下行。市场走势对应构成基金规模变化的基础,横向对比不同类型基金情况,一季度货币基金、债券基金均有较好规模增长表现,季度环比分别增长12117亿份和2031亿份。此外股票型基金规模亦保持增长,混合型基金规模继续收缩。

聚焦到货币基金,从历史经验来看,货基收益率水平(一是其绝对收益水平,二是与其它类型投资的收益率水平相对比)通常对其规模变化有相对较强的解释力。

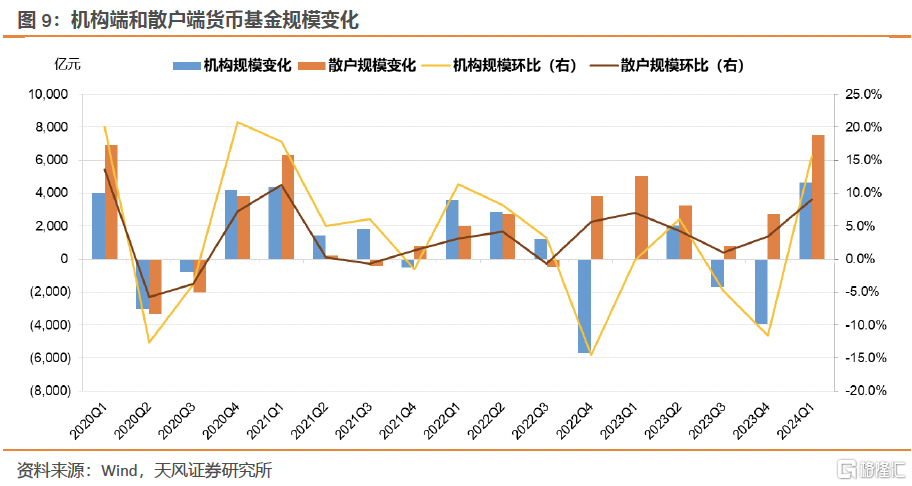

以机构/个人投资者占比大致划分,一季度货币基金规模受到机构端/散户端扩张的共同带动,环比增速机构端货基更快、绝对量上散户端货基扩张更多。具体而言,一季度机构端货基规模+4650亿元(环比+15.6%),散户端货基规模+7522亿元(环比+9.0%)。

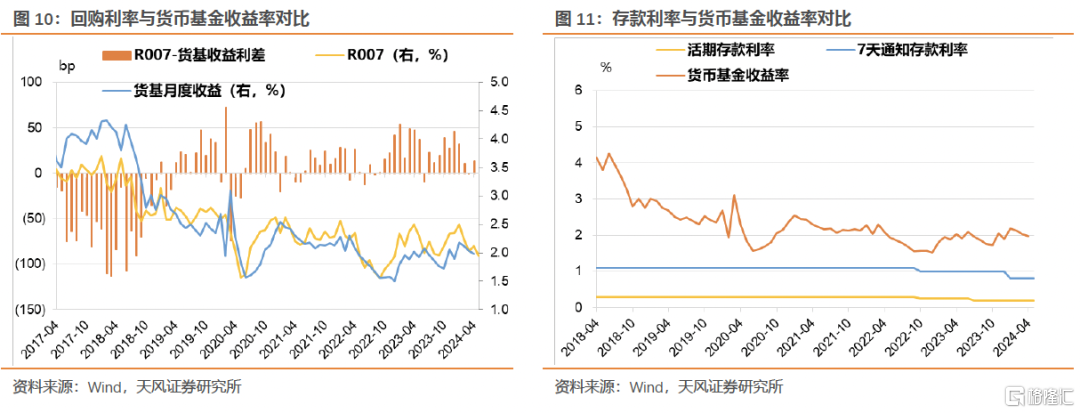

机构投资者角度对于收益的变化相当敏感,并可能基于利率变化进行频繁的申赎行为。机构既可以选择直接将资金用于投放回购(收益以R007来表征),也可以申购货币基金(收益以货基收益率表征),理论上其可以根据利率变化进行对应的调整操作并试图增厚收益。

一季度R007-货基收益利差处于历年来较低水平,意味着机构持有货币基金的性价比相对较高,可能构成货币基金规模扩张的重要动力。历史上2021年一季度、2022年二季度也有类似的利差收窄特征,当季度货币基金规模增长表现也较好(图2)。

个人投资者角度可能会根据存款利率和其它流动性管理产品收益率水平,以及各类市场环境变化来调整投资行为。不确定性较强的市场环境可能带动投资者风险偏好下降;此外伴随存款利率逐步下调,而货币基金既有较好的流动性,其收益在一季度大致保持在2.0%左右水平,上述均构成有利于货基规模扩张的条件。

展望后续,货币基金规模扩张仍有有利基础。

3. 如何看待货基收益率略有下降?

一季度货币基金总体收益水平稍有下降。不进行基金分级合并的情况下,按月度区间划分并去除首尾5%极限值,2024年1-3月货币基金月度收益率均值分别为2.12%/2.03%/1.98%。

从收益率区间分布来看,一季度大部分货币基金季度收益在1.8%-2.2%区间,与去年四季度基本保持一致。

如何看待一季度货基收益率略有下降?

货基底层资产主要是买入返售、同业存单和银行存款,这三类资产收益综合起来解释了货基收益的主要变化。

券种组合上,一季度货币基金增配债券和买入返售,减配存款。

债券方面,短融、企业债、同业存单占比稍有上升,国债、金融债、中票占比有所下降。此外,买入返售仓位占比上升显著(持仓由19.01%升至22.16%)。存款占比下降,由去年四季度的41.52%减持至今年一季度的37.42%。

买入返售方面,一季度资金利率总体维持平稳,隔夜资金利率在1.8%左右,七天回购利率在2.0%-2.2%左右,均较去年四季度月度均值稍有下行。

同业存单方面,一季度CD利率总体下行,3个月AAA存单到期收益率1-3月的月度均值分别为2.38%/2.20%/2.13%,存单利率走低不利于货基配置收益的提升。

银行存款方面,我们认为存款利率走低可能对货基收益也有一定影响。

4. CD指数基金怎么看?

CD指数基金与货币基金有一定相似性。

一季度CD指数基金规模显著收缩。根据Wind口径,CD指数基金归为债基(被动指数型)项下。截至一季度末,CD指数基金份额合计约830亿份,较2023年四季度(1591亿份)大幅收缩。

对于CD指数基金规模收缩,我们认为主要原因在于其回报表现偏弱。

一季度CD指数基金季度回报分布区间相对去年四季度左移(图16),大部分分布在2.0%-2.6%区间,中位数水平为2.2%,较去年四季度的2.3%有所下滑。

如上文所述,一季度货币基金的收益虽亦有所下滑,但总体也维持在将近2%水平,因此CD指数基金整体水平并不存在明显的超额回报。而CD指数基金相比货币基金的波动更大,因此总体上对投资者吸引力可能有所下降,这一点也在规模增长上有所显现。

不过,从单一基金的表现来看,其收益和规模增长的规律并不严格成立,两者的关系主要还是体现在一类基金的总体表现上。

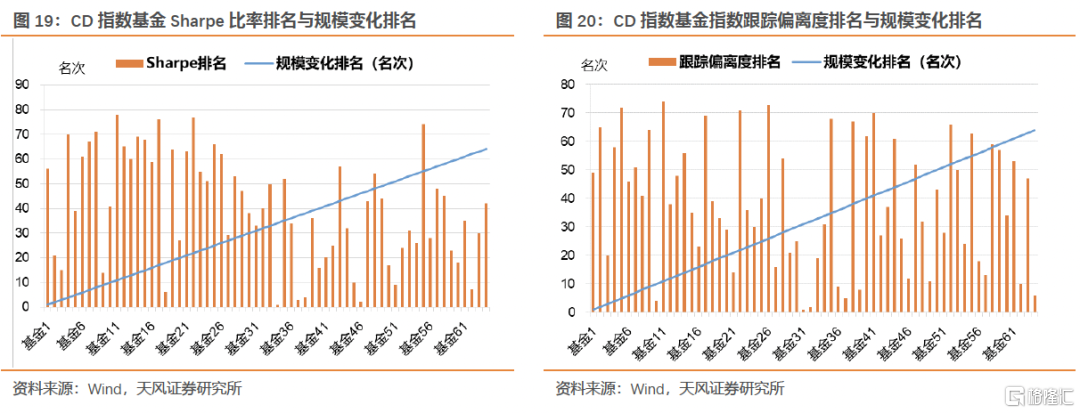

将各CD指数基金Sharpe比率、指数跟踪偏离度排名与规模变化排名相对比(当规模增长更多/指数跟踪偏离度更小/Sharpe比率更高,名次数字越小,对应表现越好),发现规模变化排名基本与单一个体的风险收益特征、指数跟踪偏离度没有明显相关性。因此对于但单一CD指数基金,其规模变化可能与微观上持有人具体行为有关。

5. 小结

CD指数基金与货币基金有一定相似性。

从一季度久期和杠杆来看,货基蕴含的流动性风险有限。

总体货基杠杆率、报告期内组合平均剩余期限与2023Q4相比稍有下降;与历史上2016年Q2-Q4相比,杠杆率基本持平、平均剩余期限明显更低。

一季度货币基金规模大幅扩张。

通常一季度货基规模回升有季节性因素,但今年一季度规模回升规模创历年新高,其背后还是反映市场对于货币基金的需求偏强。

一季度货币基金规模受到机构端/散户端扩张的共同带动,环比增速机构端货基更快、绝对量上散户端货基扩张更多。展望后续,货币基金规模扩张仍有有利基础。

一季度货币基金总体收益水平稍有下降。从收益率区间分布来看,一季度大部分货币基金季度收益在1.8%-2.2%区间,与去年四季度基本保持一致。券种组合上,一季度货币基金增配债券和买入返售,减配存款。

CD指数基金方面,一季度CD指数基金规模显著收缩。

我们认为主要原因在于其回报表现偏弱。不过,从单一基金的表现来看,其收益和规模增长的规律并不严格成立,两者的关系主要还是体现在一类基金的总体表现上。

风 险 提 示

资金面超预期收敛,货币政策超预期变化,机构和个人投资行为不确定性。

注:本文为天风证券2024年4月29日研究报告:《一季度货基杠杆久期双降》,报告分析师:孙彬彬S1110516090003、隋修平S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。