下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

白酒二哥被逼急了?

01

五粮液再度跨界

2023年是近20年白酒最难卖的一年,连带着老大哥们也卖不动了。

前段时间,五粮液开了个年度股东大会,副总经理刘洋就投资者关心的价格倒挂问题进行了解释:

受多因素影响,今年“普五”价格确实有所倒挂,但今年有信心实现顺价。

价格倒挂简简单单四个字说得很轻巧,但反映的问题却很大——

五粮液卖不动了。

在五粮液天猫官方旗舰店中,1瓶52度500ml五粮液第八代普五的标价为1499元,不过,该款产品在打折后的到手价低至1099元,差价400元;而在拼多多百亿补贴中,该款产品价格更是低至875元。

除了普五外,五粮液旗下多款产品也都面临着价格倒挂的情况。以五粮液的1618为例,该产品在五粮液天猫官方旗舰店的标价为1099,打折后的到手价为1099元。而在拼多多百亿补贴中,该款产品价格更是低至869元。

确实没想到今年的白酒市场萧条成这样,连白酒二哥都守不住千元价位了。

眼瞅着主业开始乏力了,五粮液也没闲着,开始入局这几年的黄金赛道“新能源”。

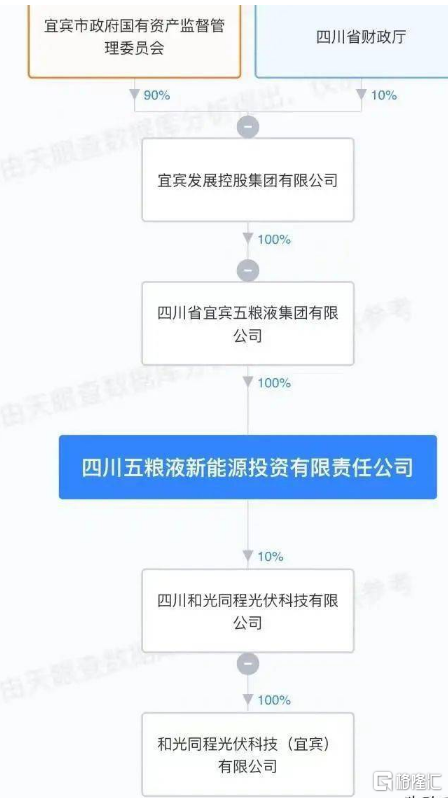

今年4月,四川五粮液新能源投资有限责任公司成立,法定代表人为钟道远,注册资本10亿元人民币,经营范围包含新兴能源技术研发、合同能源管理、润滑油销售、燃气经营等。据股权穿透显示,该公司由四川省宜宾五粮液集团有限公司100%控股。

当时五粮液对媒体回应称,此番投资与上市公司关系不大,主要是集团在做。

然而一个月后的5月26日,五粮液参股企业投资了新能源及汽车变速器公司,入股宜宾南木叙岷新能源有限公司、宜宾丰川动力科技有限公司。

这两家企业一家是做新能源原动设备制造的,另一家是做电动汽车变速器研发和生产的。

6月,五粮液再度携资入局新能源,入股四川和光同程光伏科技有限公司,开始布局光伏板块。

短短一两个月的时间里,五粮液就搞了四次大动作。

到了8月,五粮液干脆直接把经营范围给改了——

五粮液四川省宜宾集团进出口有限公司发生工商变更,经营范围新增光伏设备及元器件销售、第一类医疗器械销售、电子产品销售、电子专用材料销售等。

至此,这家有着“中国酒王”之称的企业正式宣布杀入新能源行业!

02

“千年老二”急了?

事实上,这早已不是五粮液第一次宣布要搞新能源。

早在2018年,五粮液集团联手宜宾国资以近25亿元的价格,收购奇瑞子品牌凯翼汽车,两者获得51%股权。

虽然动了这门心思,但是五粮液对这事一直不怎么上心。

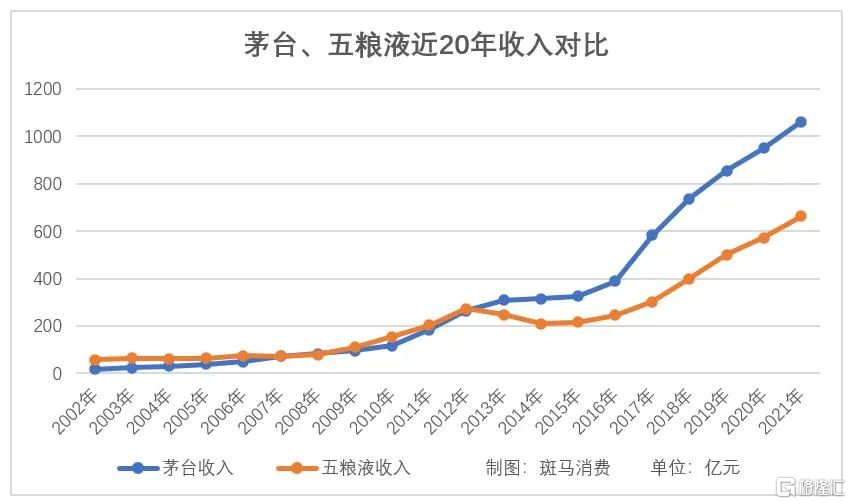

直到今年,五粮液发布2022年财报:

实现营业收入739.69亿元,同比增长11.72%;归属于上市公司股东净利润266.91亿元,较上年同期增长14.17%。

尽管业绩保持增长态势,但五粮液增速已明显放缓。

回看2017-2019年间,五粮液营收净利均保持超过20%的增长。

2020年在疫情等因素的影响下,五粮液营收与净利润还分别增长14.37%和14.67%。2021年,五粮液的营收与净利润分别为增长15.51%及17.15%。

相比较来看,五粮液2022年业绩增速已创下创下近6年新低。

与危机感并存的,还有他们想要重新超越茅台的那份愿望。

上个世纪80年代,是白酒业现代发展史上的一道分水岭。1988年,全国各地放开名烟名酒价格,实行市场调节,同时,国宴上使用烈性酒被禁止,并严禁公款宴请,中国白酒业遭遇寒冬。

在茅台等众多酒企迫于生存压力降价销售的年代里,拿到银行600万元贷款的五粮液反其道而行之,不断涨价,将一众酒企甩到了身后。

90年代,白酒行业经历了秦池危机及山西假酒危机的行业事件后,以五粮液为首的四川六朵金花浓香酒,接力北方白酒品牌的主导权成为行业新领军品牌,迅速发展起来,成为了白酒品质代表。

加上五粮液的品牌开发商模式,满足了市场经济发展的需要,这种全新的模式,快速释放了五粮液的潜力,同时,也加速了白酒行业的发展和进步。

1998年,五粮液售价超过茅台,并成功上市,比茅台还早了3年,更在1999年被端上了国宴。

随后,五粮春、五粮醇、金六福和浏阳河等五粮液子品牌遍地开花。多品牌助力下,五粮液凭借产销量成为头部白酒企业。

20世纪末到21世纪初很长一段时间里,茅台都活在五粮液的阴影之下。

那时候的五粮液在白酒界的地位,不是今天的茅台可以比的。

现在的茅台,充其量只有五粮液销量和利润的一倍,但在二十多年前,五粮液的营业收入和净利润巅峰时期是贵州茅台的4倍以上,那个时候的国酒,毫无疑问是五粮液。“白酒之王”这个称号当之无愧。

之后,五粮液在2005年前后的内部危机、2013年开始的白酒行业调整中,输给了自己,而贵州茅台凭借盈利能力与增长性,一路狂奔,实现反超,成为中国白酒行业绝对的老大,直至今日。

期间,五粮液也曾奋力追赶,多个年度的增速超过茅台,但终究没彻底赶超茅台。

这种缩小差距的努力,在2022年被打断:

茅台通过做大直销渠道和系列酒,再获增长动力;五粮液,又一次陷入行业周期的泥沼中。

江湖上老大不好当,老二也不好当,尤其是当过老大的老二。

03

弯道超车的心,从未停止

现如今,五粮液想要再超越茅台几无可能。

首先,茅台的品牌价值肯定是高于五粮液的。国酒茅台,酿造高端品味生活。形象深入人心,有更加深厚的美誉度,五粮液,中国的五粮液,世界的五粮液,太空洞,不能落在实处。

再者,内部控制方面,茅台一直稳压五粮液一头。当年五粮液为了迅速占领市场,增加销售额,弄了上千个子品牌,和一大堆的营销公司,产品覆盖了高端、中端、低端的所有市场,严重透支了品牌价值。

反观茅台,曾经在一年之内将产品线从214个品牌、2389款产品缩减至59个品牌、406款产品。在清理产品线方面,茅台的效率要高于五粮液。

还有一个方面,茅台每年都有推出生肖限量款的飞天,年年供不应求,价格不断飞涨。

五粮液最近几年也开始推出生肖的普五酒,但是五粮液的生肖酒管理存在很大的问题。前几年曾有人买了瓶鸡年五粮液,结果是18年产的,鸡年明明是17年,还以为买到假酒了。打听了一番才知道,是18年后来增产的。从这方面来看,感觉五粮液的生肖酒非常没有信用。

尽管做白酒的每一条战线,茅台都稳压五粮液一头,但有一点五粮液的水平无出其右,就是多元化。

他们有别于茅台做冰淇淋这种,基于原有品牌拓展品类;也不同于许家印的很大,像个无头苍蝇到处乱撞,结果整出一堆不良资产。

五粮液看着白酒这个产业,自己很难再有精进,于是索性做起了药业、汽车、房地产、化工等行业,没有把全部的心思放在做酒上。

“广撒网多捞鱼”的战术结果却超预期的好。

五粮液2022年营收739.69亿元,净利润266.91亿元,其中非酒业营收占比超过50%。

换而言之,五粮液有一半的收入来源不是卖酒。

这也就能明白人家一个做白酒的,为啥这次要突进新能源了,这是他们一贯的打法,白酒搞不定,那就做别的。

再说人家这回搞新能源,也不是乱搞的。

白酒可以没有五粮液,但宜宾不能失去五粮液。

2022年,整个五粮液集团的营收是1400亿元,占了宜宾市将近一半的GDP比重。

而现在宜宾的战略是啥?就是搞新能源,并要把自己打造成“动力电池之都”。

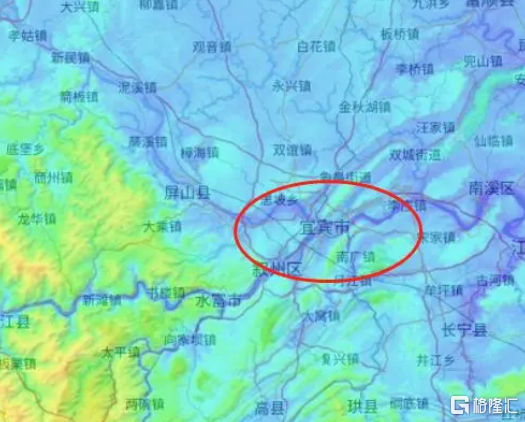

宜宾虽然深处内陆,但地理条件和交通区位得天独厚——

作为世界水能第一的大河,长江的水能主要集中在上游的地势阶梯交汇处,而宜宾恰好就在其中一个交汇处。依托地形带来的水能优势,2006年,宜宾在与云南省水富县交界处的金沙江干流段建造了向家坝水电站。作为金沙江的最末梯级水电站,向家坝水电站装机量6.4GW,是我国第五大水电站,年平均发电量307.47亿千瓦时。

有了水电资源的加持,电价成为了宜宾发展工业的优势。2022年,宜宾大工业最优惠电价为0.39元/度,相比上海平均0.628元/度的电价便宜了近一半。对于电池厂商而言,电价和交通已经成为了为新生产基地选址时考虑的因素之一。宜宾低廉的电价、毗邻长江的交通条件,都为其创造了优势。

2019年,宁德时代动力电池生产项目便落户于此,还有科达利、天华超净、贝特瑞等一批企业也纷至沓来。

并构建起从上游基础原材料到正负极、隔膜、电解液等6大组件,再到新能源汽车整车、电池回收循环利用的动力电池绿色闭环全产业链,在2022年实现工业产值889亿元。

这样看来,新能源作为宜宾市重要的产业支柱,五粮液集团从白酒跨界到新能源,似乎也并不显得唐突。并且由于大股东为宜宾市国资委,五粮液集团有机遇参与新能源的投资,并从中分一杯羹。

所以,五粮液的战略并没有什么错误,白酒作为基本盘和印钞机,源源不断创造现金流。集团再拿着这些钱去投回报率不错的行业,寻找新的增长点。

白酒企业入局新能源,看上去很荒谬,其实人家精明着呢。