下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

信托大舞台,有钱你就来。

1

停兑风波

这大概是有钱人被坑得最惨的一次。

对于那些资产动辄上千万的富豪和上市公司来说,普通稳健型的低息产品,已经难以满足他们资产增值的需求了,于是收益相对较高的信托产品,就成了相对符合他们需求的选择。

如果你有300万,在银行,或许还是座上宾,但在信托,300万资金可能只是入场券。

根据巨潮WAVE,一位自称在中植系旗下恒天财富工作7年的理财顾问“梁亮”,公开发表一封道歉信:“爆雷了,都是高净值客户,单个300万以上的投资有15万人,涉及金额2300亿,单个客户最多投资50多亿。”

中融信托曾作为中植系公开的“钱袋子”,至今仍和中植系有着千丝万缕的关系,旗下不止那些高净值的个人用户,还有市值过千亿的上市公司。

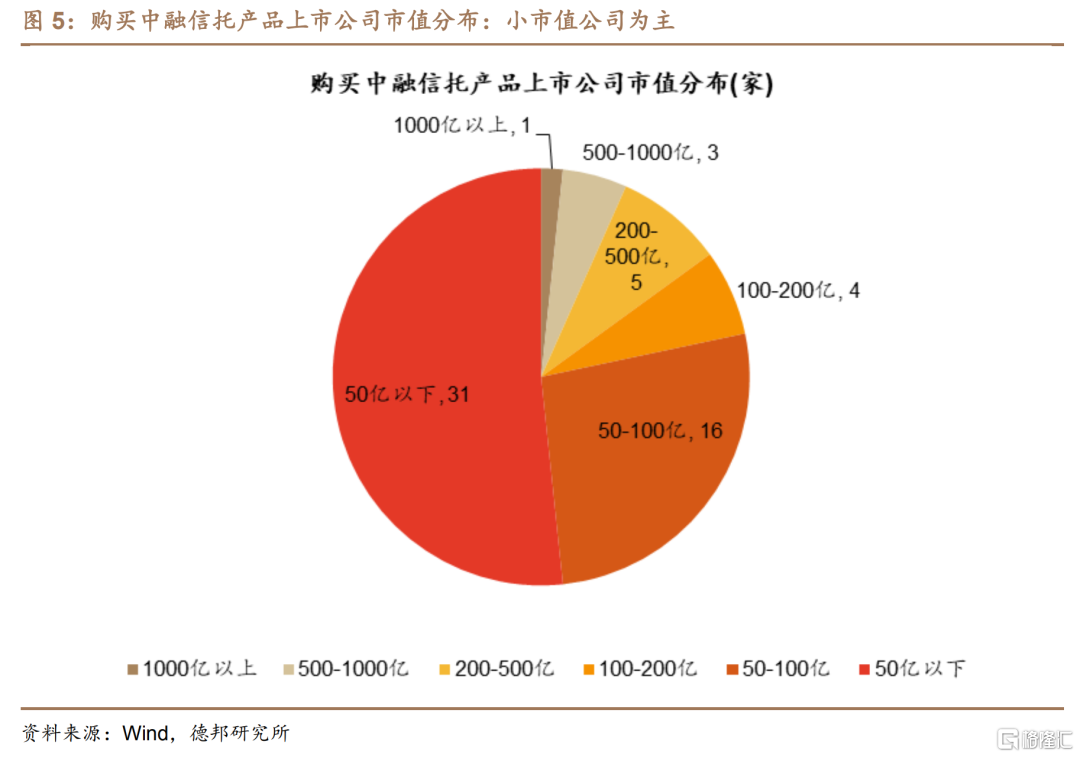

Wind数据显示,截至2023年8月11日,已披露购买中融产品的上市公司中,市值1000亿以上的公司共1家,市值500-1000亿的公司共3家,市值200-500亿的公司共5家,市值100-200亿的公司共4家,市值50-100亿的公司共16家,市值50亿以下的公司共31家。

近日,南郡物业和金博股份两家上市公司先后发布公告表示,持有的中融信托理财逾期兑付。

8月14日,中融信托曝出是“资金池”的产品停止兑付,根据界面新闻梳理,在中融信托历年年报中,主动管理类信托主要分为证券投资类、股权投资类、其他投资类、融资类、事务管理类5类。

2022年年报

2022年年报

界面新闻获悉,“资金池”信托一般没有底层投向,可以“其他投资类”业务规模为参考;2016年以来,中融信托的“其他投资类”业务规模常年稳定在2000亿元以上。

而这2000亿以上的资金背后的富豪们,恐怕要难以入睡了。

2

踩雷多年

虽然停兑风波是最近才发酵的,但危机是一早就埋下的。

中国房地产报指出,近两年来,中融信托连续踩雷15家资金链出问题的地产商,包括恒大集团、佳兆业、融创、阳光城、蓝光集团、泰禾集团、世茂集团、华夏幸福、海伦堡、名门地产、东亚地产、郑和发展、北大资源、青海国投、皇庭国际等,相关项目兑付多有延期。

重仓房地产项目的中融信托,相关项目资金占比常年保持在10%以上,界面新闻梳理近五年数据指出,2020年公司信托资产投向房地产的资金高达18%,截至2022年末,中融信托房地产投向金额仍达672.59亿元,占比10.69%。

房地产大热的时候,把资金投向房地产的信托公司业绩自然水涨船高,投资人也纷纷买入信托公司的产品。

但随着房地产企业的接连暴雷,相关产品的兑付逾期甚至停兑,投资者们也就只能等着巨雷的引信慢慢燃尽,祈祷只是个哑炮。

不过需要注意的是,21世纪经济报道指出,从上市公司披露的信息、投资人提供的资料以及网络搜索获得的信托推介材料和合同来看,中融信托的大量信托产品,资金投向均包括“固定收益类产品”,业内普遍操作是投向一些“非标资产”。

比如,中融信托2022年10至12月《定期管理报告》显示,截至2022年末,“汇聚金1号”管理的134.72亿元信托资产中,81.68%投资其他标准化金融产品,14.50%投资货币基金等流动性资产,2.25%投资现金及银行存款,1.58%投资债券。

这些非标资产往往意味着高风险,当然愿意付出的融资成本也高,那么投资人能够获得的收益自然就高。

按照过去市场环境大好、杠杆猛加的时候,房地产企业的融资成本大概在年化15%左右。

但投资人也不傻,高收益意味着高风险,比躺在银行强点也差不多了,起码买个心安。

于是呢,信托公司推出收益大概在6%-7%的中低风险产品,就比较符合一些有钱人的预期了。

界面新闻8月15日文章中的李先生购买的就是这一类,而这一类也是中融信托所谓的“资金池业务”中的主要产品。

这里就有个BUG了,只有信托公司才知道产品的实际融资成本,而投资者主要是跟信托公司做生意,相关产品的信息也大多是听信托公司介绍。

21世纪经济报道在8月15日的文章中就指出,中融信托的多数产品,并未写明投资标的,抵押物和担保方等相关信息也未披露。

那么,如果信托公司引入的是年化15%融资成本的产品,再按照6%-7%的收益率卖给投资人,那利差岂不是8%往上;而且信托不像银行和券商,监管压力也没那么大,毕竟做的是有钱人的生意,一个愿打一个愿挨。

就算产品出问题了,信托公司里相关的工作人员也能第一时间知道,赶紧跳槽提前跑路就是了。

至于信托公司未来可能出现的暴雷,也很难查到他们身上了。

3

“央企背景”真相

这就暴露出了一个非常严重的问题:信息不透明。

除了上述得产品投资标的、抵押物和担保方等信息披露不明确外,近期讨论更多的可能是中融信托的实控人问题。

界面新闻15日文章中的李先生提到,“中融财报一直显示和中植的关联性并不强,大股东又是央企经纬纺机,所以我对中融这部分抱有很强的侥幸心理。”

从股权穿透上来看,中融信托的第一大股东的确是央企经纬纺机,而且当年引入经纬纺机还引起了不少的探讨。

但是,第一大股东却未必等于实际控制人。

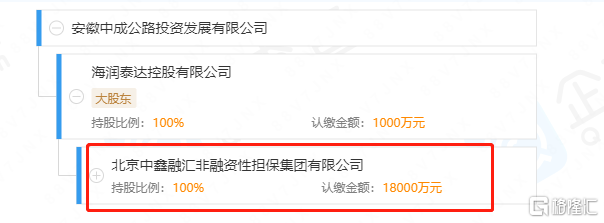

网易清流工作室发现,中融信托的第4大股东沈阳安泰达可能是中植集团的关联公司,那么按此计算,中植集团可能实际控制中融信托41%的股权,要高于经纬纺机的37.5%。

沿着这条线索继续找下去,可以看到,沈阳安泰达曾有过两次对外投资,而这两家公司都和中植集团有关。

在中植集团的历史对外投资里,也可以看到这两家公司。

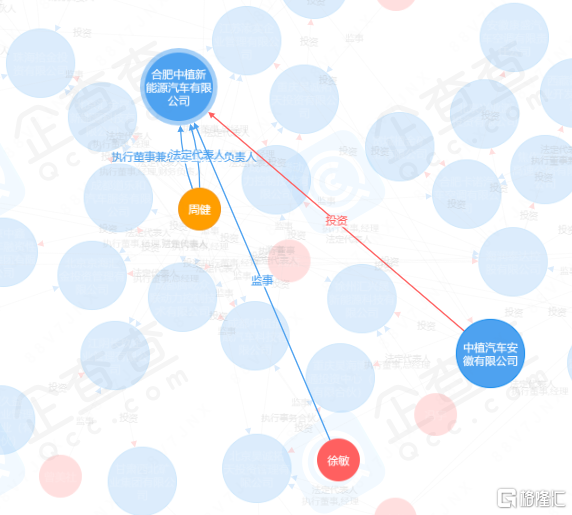

其中,安徽中成公路投资发展有限公司,就是由北京中鑫融汇非融资性担保集团有限公司100%控股。

北京中心融汇非融资性担保集团有限公司背后的实际控制人周健,名下也持有大量以“中植”命名的资产。

网易清流工作室从一位中植系的理财顾问处获悉,根据之前的关联性交易,周健及其名下的公司,应该属于中植系。

如果沈阳安泰达与中植集团是关联公司,那么中融信托的四位大股东中,中植集团或许才是中融信托真正实控人。

按照这个思路,多年前的股权转让,或许只是为了引入央企作为信用背书。

而且如果你去穿透中植系其他四家财富公司也能发现,引入国资,是他们惯用思路。

其实说白了,所谓第三方财富公司,在某种程度上相当于就是一个代销平台,只要能找到接盘的就行,再不济也能保全自身跑路,毕竟光佣金和利差都能赚够几辈子花的钱了,只要能利用信息差玩转游戏规则,谁管有钱人的财富能不能增长。

这一次,算有钱人栽了。