下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

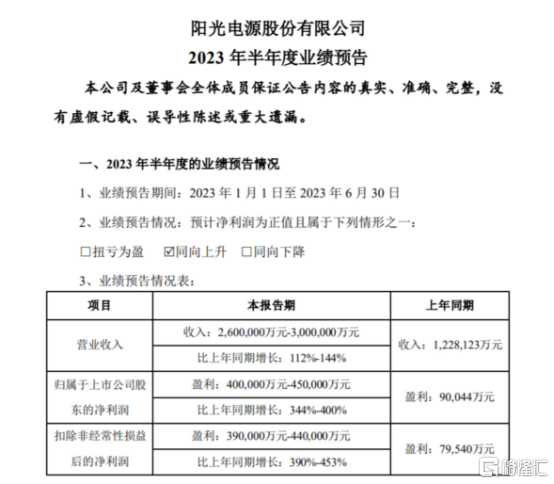

8月7日晚间,阳光电源发布2023年上半年业绩预告。报告期内,公司预计实现营收260亿元至300亿元,较去年同期增长112%至144%;预计归母净利润40亿元至45亿元,较去年同期增长344%至400%。

阳光电源业绩持续突破,Q2净利润创下历史新高。公司Q1净利润为15.08亿元,据此计算,第二季度净利润预计为24.92亿元至29.92亿元,环比增长65%至98%,此前单季净利润最高值为2022年第四季度的15.33亿元。

(来源:公司公告)

受业绩超预期的影响,阳光电源今早一度高开6个点。

对于业绩增长,公司的解释是,报告期内全球新能源市场保持快速增长,公司持续加大研发创新,坚持纵深发展,市场领先地位进一步提升,光伏逆变器和储能系统等核心产品收入同比大幅增长。

根据工信部数据,2023年上半年,我国光伏产业总体保持平稳向好发展态势,产业链主要环节产量均实现高速增长。全国多晶硅、硅片、电池、组件产量再创新高,同比增长均超过65%。

据集邦新能源网统计数据显示,上半年中国光伏新增装机78.4GW,同比增长154%。其中,集中式光伏新增装机37.46GW,分布式光伏新增装机40.96GW。光伏产品出口总额达到289.2亿美元,同比增长11.6%。

2023年上半年我国光伏逆变器累计出口金额423.65亿元,同比增长109%,其中安徽省上半年光伏逆变器累计出口金额70.84亿元,同比增长234%。

根据券商测算,阳光电源上半年逆变器出货量接近50GW,其中Q2约贡献30GW;储能系统出货5GWh,Q2贡献3.5GWh。

同时,受益于精益化运营能力提升、海运费下降、汇兑收益增长,单二季度净利率17.8%(中值),环比提升5.8pct,比去年的6.73%多了两倍。

具体来看,今年海运费直线下降。以澳新航线为例,去年上半年平均运价为3851美元/TEU,今年6月30日,上海航运交易所发布的上海出口至澳新航线运价仅为260美元/TEU,跌了十倍。

一般来说,外贸企业为避免汇率波动,都会采取套保工具和手段,降低汇率波动对企业经营的影响。二季度美元兑人民币环比约提升3个百分点,假设Q2公司海外收入占比接近60%,约95亿收入,由此带来的汇兑收益约2.8亿元,对应净利率提升约1.8%。

此前创业板上市公司必须发布中报业绩预告,以便投资者能够更好地了解公司的经营状况。

按照近期创业板新规,创业板上市公司不再受到中报业绩预告的强制要求,也就是说,这些公司可以选择是否发布中报业绩预告。

业绩同样高增的宁德时代、锦浪科技以及固德威并没有发布业绩预告,而阳光电源选择在中报发布前两个星期发布业绩预告,这种算作自愿性的披露,也是对投资者负责的表现。

无论是逆变器还是储能业务,公司摆脱了去年增收不增利的魔咒,在行业依然保持景气的前提下,借着规模优势摊平固定投入,从而加速了利润修复,走上了正轨。