下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

去年的赛道,非新能源莫属,而说到其中最热的细分赛道,锂电池又是佼佼者。

有锂走遍天下,也是那个时候喊出来的。

赚钱效应如何?

看看最新公布的锂电材料龙头--赣锋锂业的业绩就知道了。

2021年,赣锋实现总营收111.62亿元,同比增长102.06%;净利润54.17亿元,同比增长409.27%;实现归属于上市公司股东的净利润52.28亿元,同比增长410.25%;基本每股收益为3.73元;平均净资产收益率ROE为27.37%。

去年电动车这么火,业绩高增长是肯定的,亮点在于净利润的同比增幅高到4倍,大幅超越营收增长,显示过去一年,赣锋的盈利能力有了很大的飞跃。如此赚钱,也难怪股价涨上天。

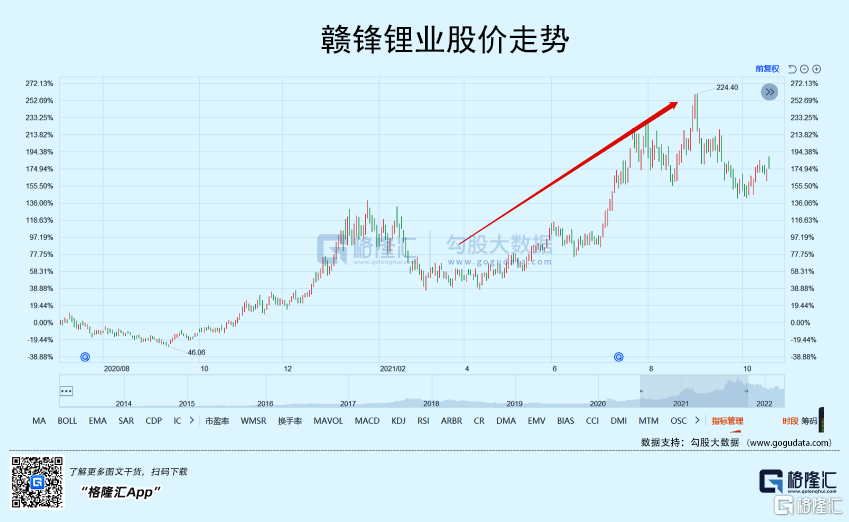

2021年4月开始,在跟随大盘进行1个月左右的修整后,赣锋的股价从86块一路上涨到8月底的224块,4个多月,涨幅高达160%,甚至超过宁德时代,成为那段时间最为耀眼的锂电概念股之一。

但是,今天的行情却并没有送来掌声,在高开后,很快步入跌势,并一路走低,最终收跌3.09%。

不但赣锋,整个锂电板块都在下挫,科达制造跌停,盛新锂能跌6%,藏格矿业、西藏珠峰、盐湖股份、西部矿业跌逾5%,西藏城投、西藏矿业、天齐锂业跌逾4%。

其实,伴随着国家一系列的限价政策,下游终端客户的成本压力,有锂走遍天下这句话,很可能在2022年出现崩塌,成为最大的新能源风险。

01

看锂价吃饭

赣锋能够获得亮丽的业绩,股价疯狂受追捧,原因很多,但归根结底,就是两条,下游需求火热导致产品供不应求,坐吃涨价红利。

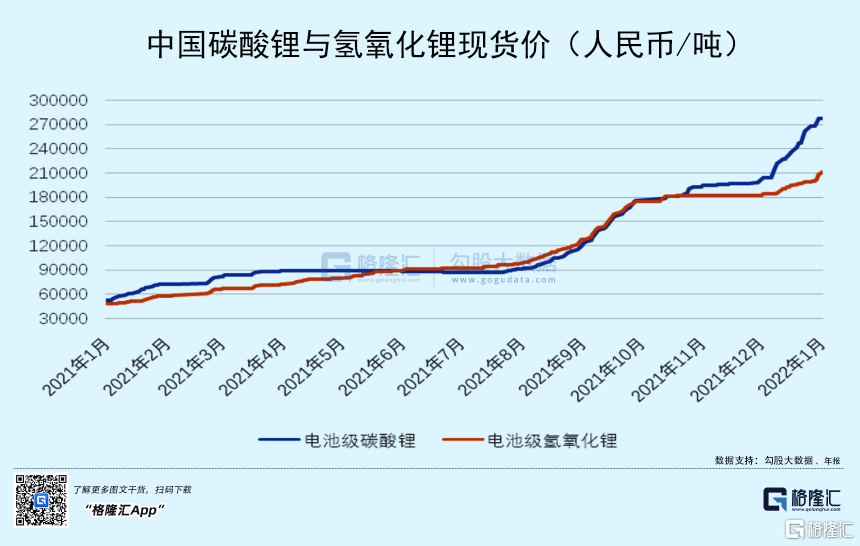

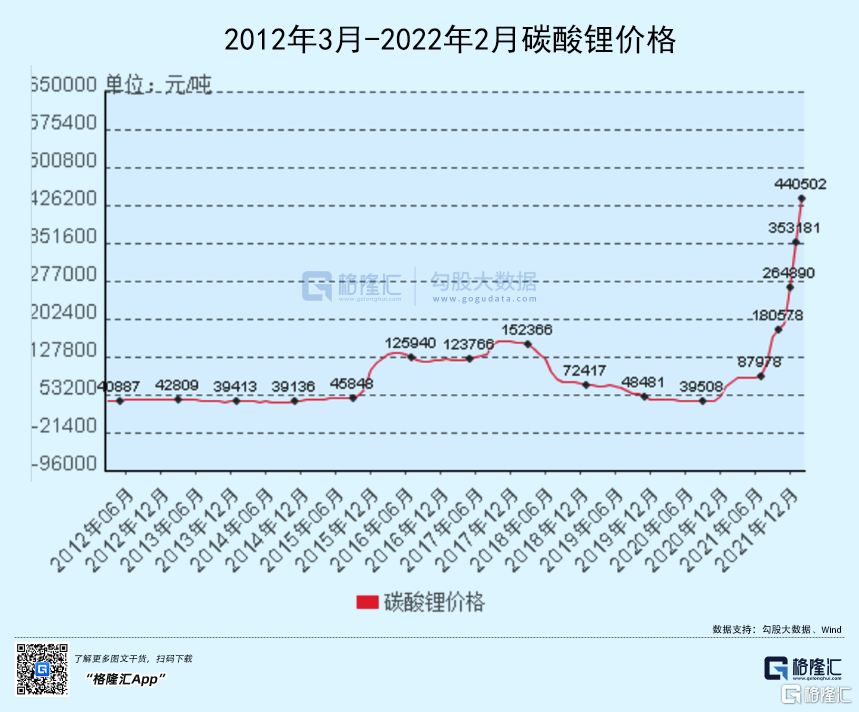

作为锂电池最重要的原材料之一,碳酸锂/氢氧化锂的价格从2020年中期起就出现了周期反转,2021年由于疫情加剧供应链紧张,以及电动车需求的井喷,涨价现象更加严重。

以碳酸锂为例,2020年6月,价格还不到4万/吨,一年之后的21年6月,价格已经翻了一倍多,接近9万/吨,但这也只不过是碳酸锂价格疯狂暴涨的开始。自此,碳酸锂价格每个月都在刷新历史记录,10万、20万、30万、40万,这个月还达到了创纪录的50万一顿,可以说没有最高,只要更高。

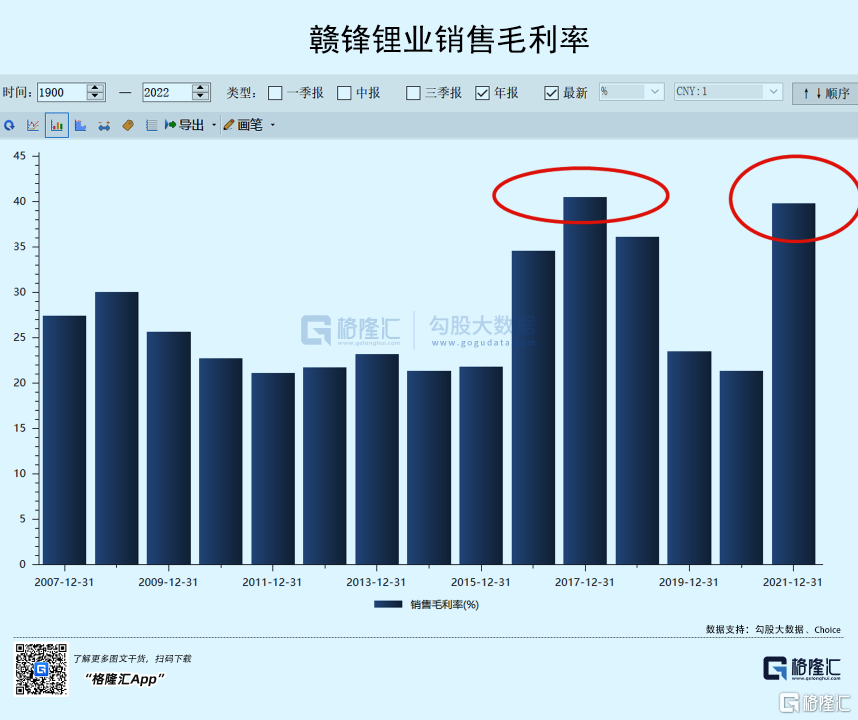

价格大涨的情况下,作为龙头的赣锋,自然是享尽利好,从营收利润的大涨就可以看出来。而最为耀眼的财务指标,还得算毛利率的大幅提升,2021年毛利率为39.81%,较2020年同期接近翻倍,并已经恢复至2017年的高峰位置。

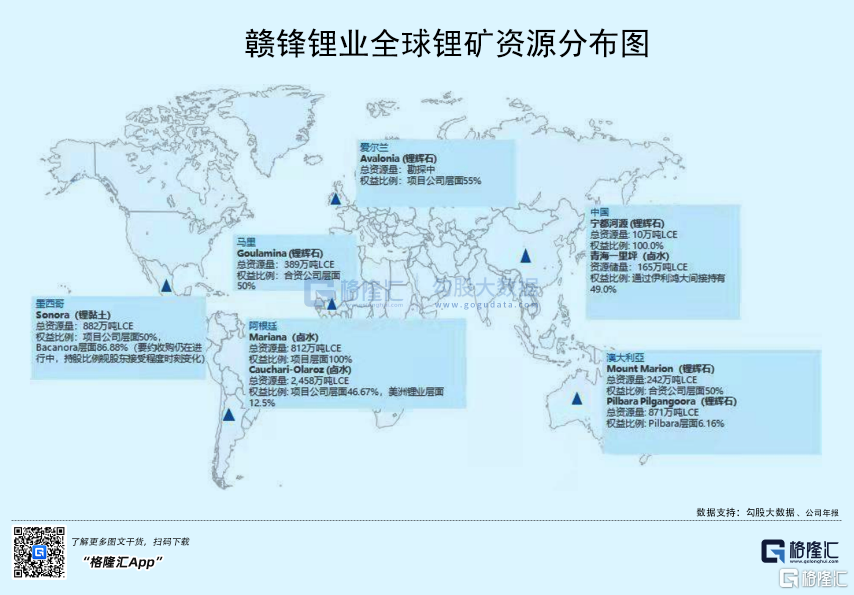

类似赣锋这一类制造业,毛利率高,就是最强有力的盈利支撑。这一切,除了赣锋自身的工艺、产能、客户群优势,还在于它多年来坚持布局上游锂矿原材料的动作,截止目前,赣锋在澳大利亚、阿根廷都拥有多处锂矿资源,这些资源,等同于油田对于油企,重要性不言而喻,成本控制、盈利能力、抗风险,都有赖于它们,毛利率的高低很大程度也取决于它们。

和很多大宗资源商品一样,锂矿的价格也会周期性波动,这对于仰赖锂矿作为上游原材料的制造业而言,如果没有自家的锂矿资源,抗风险能力就会弱很多,因为这类制造业,净利润率通常都是个位数,原材料一涨价,自己又无法向下游转嫁成本的时候,就会非常痛苦,甚至会出现亏损,这个现象,相信在过去一年很多制造业公司已经很有感触。

可以说,赣锋业绩的爆红,自有资源红利在当中起了很大的作用。

02

锂价还能涨吗?

既然好业绩来源于涨价,要想继续维持高增长,锂价能否继续上涨就成了关键。

但问题在于,锂价继续上涨的动力已经趋弱,从最近国家政策的动作就可以看出一斑。

今年“两会”期间,多名锂电池企业、汽车企业负责人提出了建议或提案,对锂、钴等上游资源进行有效整合与管控,保证产业链发展安全;3月18日晚间工信部发布消息,为做好锂资源产品保供稳价工作,促进新能源汽车和动力电池产业健康发展,工信部原材料工业司、装备工业一司会同发改委价格司、市场监管总局价格监督检查和反不正当竞争局分别于3月16日和17日组织召开锂行业运行座谈会、动力电池上游材料涨价问题座谈会。

会议要求,产业链上下游企业要加强供需对接,协力形成长期、稳定的战略协作关系,共同引导锂盐价格理性回归,加大力度保障市场供应,更好支撑我国新能源汽车等战略性新兴产业健康发展,并将着眼于满足动力电池等生产需要,适度加快国内锂、镍资源的开发进度,打击囤积居奇、哄抬物价等不正当竞争行为。

从中很明确地传达出两点信息,一是现在锂盐价格太高,有损整体产业链,二是存在不正当竞争行为,国家要出手干预。

实际上,锂价过高,对下游的挤压已经出现。最近,多家新能源车企都开始涨价,从车企的角度,这实属无奈之举,因为他们自己都很清楚,涨价会对销量构成负面影响,尤其是消费力尚且低迷的现在,这也与国家需要促消费以提振经济的初衷相悖;而不正当竞争行为的出现,则说明现在锂价有多不靠谱。

另外,供应端方面,随着疫情缓解、全球供应链恢复,不管是矿山还是锂盐,产能都在不断释放。以1-2年左右的扩产时间计算,现在已经到了陆续投产的时间点。

政策引导、供应释放、不正当竞争造打击,锂价的高位回落,或许就在不远处。

03

以史为鉴

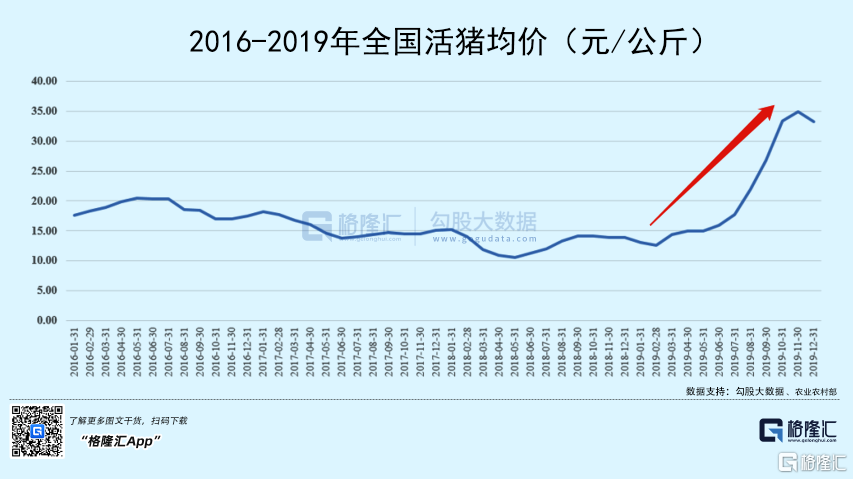

锂盐接下来的价格走势,除了从2018-2019年高位回落可以有所启示,还可以参考近年来猪价的走势。

猪肉和锂盐是两个不同的行业,差别很大,但也有共通点。除了猪肉和锂盐同属生产性行业、周期性行业,非洲猪瘟所导致的猪价飞涨,和去年的锂盐价格也有几分类似。

在非洲猪瘟之前,猪肉正按照常规的周期演变,但猪瘟一来,周期性随即被严重扰乱。出于防疫需要,大量染疫的生猪被人道毁灭,不少养猪场被迫关闭整顿,这就导致猪肉供给大幅减少,但需求方面却并未改变,因为猪肉是中国人最重要的肉类蛋白质来源,在国人的桌餐中占据非常重要的地位,是最大的消费肉类。虽然其他肉类,如鸡肉可以作为代替物,但饮食习惯、口感、烹调方式等方面的差异,使得鸡肉很难完全替代猪肉。

换言之,消费者对猪肉的需求并没有因为猪瘟的出现就有所减少,因此供需方面出现严重不配,导致猪肉价格飞涨,高峰期超过30元一斤,比平常价格高出近2倍。

菜篮子是最重要的民生,虽然国家做了很多措施去平抑猪肉价格,甚至释放战略性储备,对养猪行业出台大量的扶持政策,包括行政审批、资金、市场机制、供地等方面,但由于非洲猪瘟造成的供给缺口实在太大,猪肉生产周期又较长,从母猪繁育、仔猪出生、成长,一直到生猪出栏,要经过18个月或以上,高猪价并没有在短期内扭转。

猪价的高企,使得不少有实力的养猪企业赚到盘满钵满,龙头牧原2019年的营收同比增长了51%,达到202亿,但净利润暴涨了1075%,达到63亿,毛利率从2018年的9%涨至35%,净利率从4%飞涨至31%。

高企的利润,吸引了多方资本争相进入养猪行业,不仅是猪企本身,还有不少跨界的企业,包括不少地产商,大家都在不断地圈地、建猪场、养猪。以牧原为例,2018年公司出栏量为1100万,到2021年,产能已经飙升至7000万头,另外还有3000万头的规划产能。

短短的两年时间,如此的产能扩张,改变的正是猪肉的供需格局,大量扩产的结果,是等到供给集中释放的时候,价格会快速回落。这种情况在2021年1月开始出现,并一路下跌,现在已经跌回非洲猪瘟前的水平。

价格暴跌的结果,是猪企纷纷陷入了增速下滑甚至亏损的境地,2021年,牧原净利润按年下滑超过70%。龙头尚且如此艰难,那些蒙眼狂奔的就更不用说了,还有把自己玩到了破产边缘,例如天邦,不断传出资不抵债,要破产的传闻。

如果把时间回拨到2019年,猪价在30块上方的时候,没有人会相信日后会有这么一天,那个时候大家都在拼命抢占产能高位,憧憬着日后赚大钱,就像锂价飙涨的现在,大家满脑子,还是新能源汽车的星辰大海,做的是全球疯狂地抢资源,扩产能。在年报中,赣锋说到,现在的产能是9万吨,3年后的2025要扩产到30万吨,未来还要扩到60万吨。

但事实就是这么残酷,周期就是周期,有疯狂的上涨,也会有惨烈的下跌,而当初有多疯狂,日后就会有多惨烈。猪价后来的大跌,离不开猪企的疯狂扩产,那锂盐产能的疯狂扩产,结果又会不同吗?

04

结语

历史不断地告诉我们一个简单的道理:一切皆周期,从未改变。

碳酸锂过去一年的价格走势,不管是下游需求,疫情扰乱供应链导致大量的供应缺口,还是复产、扩产的周期时间差,亦或是龙头企业们疯狂的扩产计划,都隐约看到了当年猪肉价格变化时影子。

你可以说锂盐或许不会简单地重复猪肉价格刚走过的路,因为下游的电动车还是一个成长性行业,不像猪肉消费那么稳定,但这种预期,最终也很难抵挡市场的逐利本能,抵挡周期规律的作用。如果简单粗暴地认为,下游有成长性,就可以不管疯狂扩产的后果,那将是极其危险的行为。

如果再听听赣锋老板的怎么说:

“碳酸锂有20万元/吨的昨天,也可能有4万元/吨的明天。”

你或许会有别的看法,因为身为老板,最了解这个行业变化的人,都这么说,你意识到风险了吗?