下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月27日,BOSS直聘发布了上市后的首份业绩报告,市场预期之下,BOSS直聘能否交出一份令人满意的成绩单?

一、Q2营收增173.9%,月活3040万,双边网络效应强劲

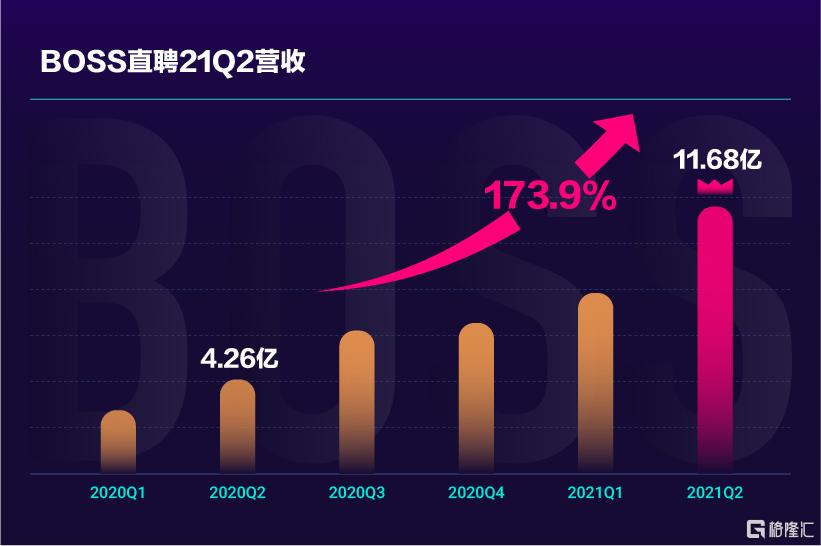

报告显示,2021Q2,BOSS直聘实现营收11.68亿元(人民币,单位下同),同比增173.9%,创单季历史新高,超市场预期。经计算现金收款14.44亿元,同比涨175.3%。经调整后净利2.46亿元,同比实现扭亏为盈,迎来了具有里程碑意义的发展节点。

营收、净利双双超预期,BOSS直聘上半年的核心经营数据十分亮眼。同时,在相对已经拥有较大业绩基数的基础上,BOSS直聘还能实现如此高速的增长,足见其强劲的业务活力和运营效率,市场应当予以充分重视。

探究业绩增长背后,付费企业用户和“KA企业客户”数量的增长提供了直接支撑。报告显示,上半年公司付费企业客户增加208万至361万家,同比增长135.9%。其中,12个月内付费超过5万元的“KA企业客户”数同比增长146.6%。

凭借全球首创的“移动+直聊+智能匹配”互联网招聘模式,BOSS直聘率先打破了招聘双方的时空局限,让精准的人岗匹配成为现实,大大提高了产品的普适性,实现了蓝领、金领、白领、大学生等全领域求职者覆盖。

这不仅表明公司可以赋能客户提升招聘效率,降低招聘成本,更意味着BOSS直聘可以将服务直接下沉到传统招聘服务难以覆盖的市场盲区。造成的结果就是,不仅传统企业愿意将更多的招聘预算向BOSS直聘倾斜,中小型企业、创新型企业也逐步成长为BOSS直聘的忠实付费群体。

此外,双边网络效应下公司运营效率的提升,也对业绩起到了积极的推动作用。在BOSS直聘的双边网络里,持续大规模的研发投入带来出众的求职体验,大量个人用户得以留存在平台上。Q2公司平均MAU达到3040万人,同比增长44.8%,为平台吸引和留住了更多的B端用户。在服务效果持续升级的背景下,BOSS平台内部形成了“良好服务-带动C端用户留存-B端用户增加-驱动服务升级”的良性循环。

在这个闭环中,服务品质成为循环能否顺畅运转的关键因素。为了确保高质量的服务体验,BOSS直聘在技术研发上倾斜了大量资源。公开资料显示,Q2在内,BOSS直聘已经连续第10个季度研发费用占营收比超过20%,可与科技为内核驱动的互联网代表性企业比肩。

也可以理解为,BOSS直聘将传统招聘公司占绝对大头的营销费用,分了一大块给研发,用更少的营销费用最终实现了更大的营销效果。

所以在BOSS直聘的Q2业绩报里,我们看见公司销售和营销费用为人民币5.34亿元,占营收比重45.7%,同比大幅下降超40个百分点,创下历史新低。同时,Q2研发投入却达到2.50亿元,同比增长113.7%,实现历史新高。一高一低之间,BOSS直聘“招聘3.0”的轮廓逐渐显现。

二、业务基本面不改

资本市场对这份成绩单予以认可。业绩发布后,BOSS直聘开盘涨逾4%,盘中一度接近7%,最终报收35.26美元,涨幅3.68%。市场在欢呼的同时,也有声音仍在担忧网络安全审查的影响。

7月滴滴上市引发国内网络安全审查风暴,政策层面传递出加强中概股监管和中国科技公司网络数据安全管理的信号。BOSS直聘、“运满满”“货车帮”等公司也被纳入安全审查范围,审查期间停止新用户注册。

但通过理性地分析BOSS直聘未来的业绩情况和行业趋势,可以得出的结论是,安全审查或许会带来短期波动,但并不会影响到BOSS直聘的基本面。

业绩层面,在假定审查持续到第三季度结束的前提下,BOSS直聘给出的业绩指引是,预计2021Q3收入为11.8-12.1亿元,同比增长100.0%-105.1%。值得注意的是,这一预测营收和增速环比虽略有下降,但整体增速仍远高于行业。

参考瑞银的分析,假设审查持续1-2个月,预计BOSS直聘2021年第三季度的新用户减少量在400-500万左右,对应2021年收入减少1.08亿元或整体营收减少2%。但考虑到特殊时期,BOSS直聘为获取潜在用户的营销投入也将有所减少,综合之下BOSS直聘的净利润可能不会减少。

假设监管更加严格,例如出现让BOSS直聘调整商业模式或延长暂停新用户注册时间等情况,瑞银预期BOSS直聘2021年最终的总营收将达到34亿元。与2019年相比,营收增速仍将保持在74.9%左右。事实上大行的看法也基本一致,在更早之前,UBS、高盛、摩根士丹利、华兴资本等国际知名大行,也已经普遍发布研报提出可能存在的短期影响,但仍保持对BOSS直聘与人力资源服务赛道基本面的长期看好。

从互联网招聘行业的发展前景和趋势看,持续的就业需求,以及数字化转型方向并没有发生改变,BOSS直聘的发展前景和竞争优势将得到延续。对于拥有14亿人口的中国来说,在人口老龄化、生育率下降的大背景下,劳动力供给相对短缺的局面会持续存在,预计到2025年,劳动供给缺口将扩大到600万人,招聘市场空间广阔。

尤其在产业结构转型升级的背景下,“十四五”规划纲要提出要实现更充分、更高质量就业,城镇调查失业率控制在5.5%以内。BOSS直聘等互联网招聘公司作为就业支持体系的一部分,业务发展的方向与国家社会经济发展导向一致。

与此同时,数字化技术带来的招聘效率和体验优化,以及在用户心智抢占上的功用被充分认可。

简单总结一下,安全审查并不会影响BOSS直聘的基本面,财报也显示公司的双边网络效应依然稳健。严监管从来只会让一部分技术、管理存在重大隐患的企业加速淘汰,实际上净化了竞争环境,利于基本面健康公司的长远发展。在“十四五”规划强调高质量就业、边缘人群就业的指引下,BOSS直聘这类公司提升人力资源配置效率的职能会更加突出,将对提升就业质量,缓解结构性就业矛盾等民生问题起到重要作用,与行业共同助力社会稳定发展。

三、深挖中小企业客户,精细化服务能力促行业发展

越过短期波动,回归到长期价值的思考,当传统招聘公司增长滞缓,陷入“吃老本”困境,“新物种”BOSS直聘是否具备可持续的发展潜力?

答案是肯定的。根据其业务模式特点以及数字化竞争优势,我们认为中小企业预期的稳步兑现,以及公司对求职人群的精细化服务能力,将是催化公司中长期价值释放的关键。

BOSS直聘之所以被喻为“新物种”,一个重要的原因就在于关注到了传统招聘企业视野之外的中小企业招聘需求,冲破了传统招聘行业的天花板。数据显示,截止2021Q2,BOSS直聘服务的720万家认证企业中,中小企业占比达到83.6%,较2021Q1进一步提升。

这一数据的增长,与公司持续为中小企业提供平等的曝光、关注度,便捷操作的移动产品等因素密切相关。

根据中金在线的数据,国内现有中小企业4000万家,在数量上占有绝对优势,随着BOSS直聘在中小企业招聘市场的占有率和中小企业付费能力的继续提升,公司业绩将获得长效释放。事实上,“十四五”期间,国家已经将中小企业作为扩大就业、保障民生、稳定经济的重要抓手,并制定了税、费减免缓交,深化“放管服”改革、推进普惠金融等一系列更详尽的扶持计划,预计中小企业的数量和生存率会得到质的提升,这将更有利于BOSS直聘这类以中小企业为基本面的公司的业务发展。

求职者方面,BOSS直聘则开始提到“精细化运营”。

精细化服务能力更多地强调BOSS直聘依托技术和运营优势,针对稀缺或高潜力求职人群的求职痛点,提出定制化的解决方案满足差异化的需求,再基于公司强大的双边网络效应,实现更高效的服务变现。

目前,BOSS直聘已经围绕,规模增长且逐步成长为线上招聘主力之一的大学生群体,数量庞大且线上招聘渗透率较低的蓝领群体,以及适应产业变迁并享受“人才红利”的金领人群进行了多元的布局。

具体来看,针对特殊时期大学生就业难题,2020年BOSS直聘上线了“学生版”,并搭载仅针对大学生的“青苗”智能匹配系统。大学生求职的痛点通常是“不知道自己能做什么、可以做什么”。对此,“青苗”以机器学习的方式集成各行各业职场人士、校友发展路径,结合个体实际情况推荐可能的职位,相当于给每位大学生配备了一个做了几千万次职位推荐的“智能职业导师”。“青苗”上线后,已累积服务超过1000万名大学生。

针对蓝领人群“求职效率要高、公司要靠谱”的核心诉求,BOSS直聘强调对企业端的安全审查,搭建了做行业内第一个线下审核团队,这个团队成本不低。按照200人规模,参考月薪1万的水平,一年仅人工成本就将超过5000万。

但此举意义深远,不止在于实现风控,更是解决招聘信息不实痛点所做的“基础设施”,与当年的链家真房源颇有异曲同工。随着业务模式的成熟,蓝领有望成为BOSS直聘强劲的优势板块。目前,BOSS直聘线下安全审核团队已经覆盖40个城市,团队成员人均每日探访50-70家企业,具备月均核查10余万家企业地址的能力。此外,在良好的基本面支持下,BOSS直聘对金领人群的综合服务能力也在增强。

BOSS直聘的精细化服务,实际上将人才服务从“批发”过渡到“零售”阶段,将建立起不同层次的人才数据库,有望催生线上招聘行业的又一次变革。未来两三年,精细化服务或许将成为BOSS直聘用户和营收的重要增长点,将协同中小企业深入挖掘业务,助推BOSS直聘实现更大的业绩兑现。

小结

上市后首份财报,BOSS直聘用稳健的业绩表现,以及清晰的未来成长路径,证明了自身既能把握现在,又拥有未来。

事实上,聪明的资金已经率先行动。根据公开的持仓报告,第二季度黑石基金、T.RowePrice、UBS AM、摩根大通、富达资产、景林资产、老虎环球、花旗银行、高瓴资本等主流科技公司投资机构,已先后建仓BOSS直聘。