下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:吴建斌

来源:地产大爆炸

当前房企面临的最大困境是什么?

毫无疑问,就是融资难。

面对当前的这个融资难的形势,到底有哪些融资工具被叫停、半停?还有哪些工具还在用?企业还能做什么?如何解决融资难的问题?

壹

当前,房企大的政策背景是什么呢?

“五限”还在执行中;

“一城一策”只听楼梯响;

今年4月份政治局工作会议重提“住房不炒”;

郭树清讲话,强调地产侵占太多金融资源… …

“730”政治局会议:不将房地产作为短期刺激经济的手段。

贰

在这样的政策大背景下,金融手段的主要动作有哪些变化呢?

第一,2018年4月颁布了《资管新规》,该规定前,非标融资均可进入拿地及开发流程;之后,非标的形势逐步弱化,拿地更多依靠房企自有资金,股权投资的主动管理型信托;开发主要为开发贷、标准化债券产品、主动管理型信托等。

第二,2019年5月,银保监会发布了【2019】23号《关于开展“巩固治乱象成果促进合规建设”工作的通知》,此文与2017年3340号文及2018年4号文差异不大,但据说,对前融影响很大。

同时受影响的还有:

(a)ABS的物业费、售楼尾款有可能暂停;

(b)供应链融资也收紧;100亿降到50亿,再降到20~30亿。

第三,2019年7月4日,银保监会对部分房企信托业务增速过快、增量过大的信托公司开展了约谈警示,因此,部分信托公司对房地产放贷(直销和代销)业务暂停。

第四,控地王公司融资,据说有一个名单,这些公司的标准化融资也收紧,窗口指导,什么时候正常不得而知;对约谈公司的标准化产品原则不批,实施窗口指导,控制发债节奏;对境外美元债发行审批收紧,仅可借一年到期的债,增量比较难;

第五,期待政策放松管制及刺激经济增长的做法,估计短期内会落空的。

总而言之,多扇融资门被关,或半关,房企的融资形势十分严峻,似有围、追、堵、截的感觉。

叁

那么,当前这一轮融资收紧的动机是什么?

第一,最严酷的调控政策实施以来,好像效果不大。今年1~3月融资稍微放松了一些,不仅地王频频出现,房地产售价也在大幅上升;本来期待资金流向实体经济,似乎最终还是流向房地产行业;

第二,决策者们认为,房企为了获得良好的行业排名及竞争力,普遍负债率高,杠杆用得极致,有可能带来运营及周转风险,事实上,有个别房企就是这样,而导致金融危机,需要降温以警示;

第三,中国全社会总体杠杆率达到250%,与发达经济体相接近,居民和民企杠杆率较快上升。居民部门负债水平(负债/可支配收入)接近100%,寄望居民部门继续加杠杆空间有限。

在这样的情况下,所以要保持房地产平稳健康发展,并建立房地产畅销管理机制,这是吴建斌理解它的动机。

肆

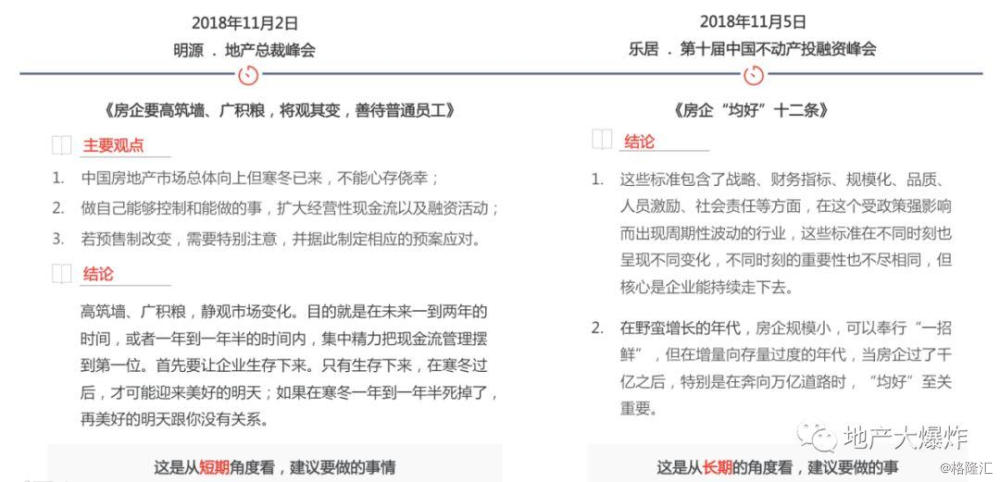

一个在去年下半年,吴建斌做过两次演讲。第一次演讲大概是18年的10月2号,当时吴建斌就提到房地产企业要高筑墙、广积粮,将观其变,善待普通员工。

后来在11月5号吴建斌又发表文章,讲当房企过了千亿之后,特别是在奔向万亿道路时,“均好”至关重要。

当时的背景是去年下半年房企已经遇到了融资上的压力。当时的观点,回头再看是对的,市场后来是从我们当时预测的这个方向去进行发展的。

伍

所以回头我们再讲当前情况下,我们的融资工具还有哪些策略,哪些融资工具可用呢?

1、股权类:

(1) 境外IPO,主要是香港。

(2) 发行股票购买资产,在国内还是可以的。

2、债权类:

(1)公司债:一年到期借新是可以的,但是想扩容,可能就要进行窗口指导,可能批也可能不批。

3、项目层面:

(1)开放股权,合作拿地,这个比较常见,是可以做的。

(2)并购贷拿地可以的。

(3)传统开发贷,在融资方面占比最大,如果项目符合“432”要求,基本是没有问题的。

(4)供应链融资可以的

(5)商票、保理也是可以的

(6)总包单位垫资

(7)资产证券化

(8)受限资金盘活

(9)限制性资产打包出售

(10)项目合作等

所以说,融资门并没有全关,简单说,股权类、非标准化融资工具继续可用,标准化融资已经进入了窗口指导,资管平台全关;把股权融资摆在首要地位。如果企业的负债率较低,又没有拿到地王,这些融资工具都不会受限的。

陆

当前,融资难,企业要发展,更多的企业要维持它的可持续发展,或者在当前情况下生存,怎么办?度过当前融资难的最有效方式有哪些呢?

吴建斌提了以下几个方面的建议:

充分用好能用的融资工具,用到极致。

如果条件不满足,尽可能满足条件(依赖度从40%下降到20%);

耐心,静观其变,等待融资窗口打开。

期间,积极盘活资产,狠抓销售及现金回笼(订金、预收款、个人按揭、应收款,这部分占年度可用运营资金的60%以上,从60%上调到80%)

控预期。

房地产行业可能已进入高位横盘运行区间,一二线城市售价受压,若二线也许有普涨的机会。

控增长。

不要期待每年有20%以上的成长,把预期调整下来。今年年初很多房企对自己增长的预期安排大概增长5~10%。但是3月份因为小阳春,很多公司感觉今天可能有机会,又把预期的调高了,回头看增长5~10%是比较合理的预期。房企为什么越来越难受,因为预期太高了。

柒

在短期内怎么样让房企渡过难关,这是当务之急。而对于房企的长期可持续发展,一定要追求均衡,不能单看房企的指标,要有专业化的运营。

在经过细致的研究后,吴建斌提出了房企可持续发展模型建议:均好12条。

战略是坚定的。

文化是先进的,并具有特色。

战略举措是灵活的,能顺势而为。

在影响企业偿债能力的负债水平管理方面,有很稳定的思维和举措。

应建立一套“资金高周转”的运营模式,比同行平均水平要好。

毛利率要高出同行的平均水平。

要时刻关注经营现金流为正的演练。

的资金池里永远要有保命的钱。

要面对国内生存环境,融资环境的变化,努力把规模做大。

要建立领先的员工激励机制。

要把品质管理放在非常重要位置上来抓。

要把社会责任也放在重要位置上来安排。