下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:穆宁

来源:肖恩大侠

古人云:不谋全局者,不足谋一域;不谋万世者,不足谋一时。近期,计划整理与分享医药行业漫谈系列,一为总结梳理,加深理解;二是聚集志同道合专业人士交流学习。如有感兴趣的,能研究给真知灼见,能写完成交待任务,能给/吸引资金共同投资,能给项目和Source,或能提供好环境和吃饭的,都可联系。

肖恩大侠:Shawn.Shi@QQ.COM #更有深度干货及机会探讨(拟展开),可以考虑谨慎加入(付费)本文最下方我的知识星球,查看已有干货、报告、书籍等#

生物技术百花齐放,刚刚过去的2018年,是创新疗法层出不穷的一年,我们看到了首款RNAi疗法的诞生,见证了又一款“不限癌症”的广谱抗癌药获批,但同时也目睹了研发的重灾区阿尔茨海默病在2018年度临床失败Top13中占到5款。

简要总结目前生物医药行业主流治疗方法(也是本人目前在关注的,包括一级和二级):

1) 靶向治疗,包括新通路和靶点的发现,多靶点药物,精准靶向ADC等;

2) 免疫治疗,包括免疫检查点抑制/激活,肿瘤疫苗,肿瘤微环境,细胞治疗,溶瘤病毒等;

3) RNA治疗,有mRNA、RNA小分子干扰和反义RNA;

4) 基因治疗,包括病毒转染基因疗法,和利用基因组靶向修饰系统用以对致病基因进行持久特异编辑以达到治愈的基因编辑;

5) 更前沿的干细胞治疗、组织工程等。

那么问题来了,这些眼花缭乱的技术到底哪些能转化成有临床疗效的药物?研发和销售这些治疗方法/产品/服务,是否能让公司赚到钱?放眼全球,从病人市场、产品竞争格局、医保支付、资本市场等角度考虑,公司在哪里最有可能获得商业成功?

本系列第一篇便是“医药行业漫谈1:诺贝尔奖级别的RNA干扰技术”,这个类似主题本人在10年前和去年2018年还写过研究文章,如对microRNA, microArray等学术感兴趣也可以查看(如下2篇),嘿嘿。

Shi G, Cui Q, Zhang Y (2009) MicroRNA Set : A Novel Way to Uncover the Potential Black Box of Chronic Heart Failure in MicroRNA Microarray Analysis. J Comput Sci Syst Biol 2: 240-246. doi:10.4172/jcsb.1000036

Yao S , Wei F , Guo-Min S , et al. RNA-binding protein HuR regulates hsa-let-7c expression by its RNA recognition motif[J]. Sheng li xue bao : [Acta physiologica Sinica], 2018, 70(1):1.

下面,正式从几个方面说一说RNA技术与治疗

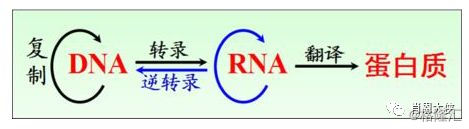

一、技术原理:RNAi是比PD1抗体更早发现的划时代诺贝尔奖级别技术,遗传信息沿着“DNA-RNA-蛋白质”的方向逐级传递。目前几乎所有的药物均以蛋白质为靶点;小核酸药物则是在 RNA水平上发挥基因表达调节作用。

二、商业化历程:RNA从实验室走向商业化产品却无比坎坷,从1998年首次揭示,2005年-2009年的技术热潮,2009年到2013年的发展低谷,到2018年全球首个siRNA药物Onpattro获批上市,整整20年才算修成正果。

三、头部公司:目前的头部企业既有历经沧桑的三剑客Ionis,Alnylam,Arrowhead也有新锐mRNA公司Moderna、BioNTech和CureVac等。

四、代表上市产品:最成功的上市药品Spinraza即使定价为75万美元一年,2017年上市首年即有8.8亿美元进账,2018年继续翻倍增长达到销售额17亿美元。

五、未来机会展望:新型疗法终将迭代目前大部分如火如荼的小分子和生物制剂,除少数方向外,如肿瘤免疫治疗等。而各新技术方向中,RNA干扰进展最快。

六、问题讨论:谁是生物医药时代的下一个巨头?

一、技术原理:诺贝尔奖级别的划时代发现

诺贝尔奖级别的划时代技术:1998年Andrew Fire和Craig Mello在线虫中首次揭示了RNAi现象。2002年,用于HIV研究的RNAi药物被Science杂志评为年度十大科学进展之首。2006年,Andrew Fire和Craig Mello因发现RNAi机制获得了诺贝尔生理学奖(去年Mello来中国时还见了,只是忘了拍照)。

中心法则:生物信息由DNA到RNA,再到蛋白,最终由蛋白执行生物功能,目前有的药物基本都是作用于蛋白(如酶、GPCR、RTK、离子通道),在蛋白水平调控生物通路。RNA药物在蛋白水平的上游RNA水平调控生物途径,达到治疗目的。

图一:中心法则

RNA药物包括小核酸干扰以及转录核酸:

· 基因沉默的小核酸干扰(RNAi),包括siRNA(RNA小分子干扰)、反义核酸、miRNA(微小RNA)等。反义核酸发现最早,获批的药物最多,发展较成熟,但反义核酸药物不及siRNA药物高效,siRNA药物在组织细胞递送上尚有一定的瓶颈,2018年上市的首个siRNA药物已经可以有效递送到器官和组织,随着药物递送系统的进一步突破,siRNA药物将逐渐替代反义核酸药物,成为主流RNAi药物。

· 缺啥补啥的转录核酸(mRNA),mRNA作为新技术药物,随着mRNA修饰和制剂等技术的不断突破,mRNA制药行业日渐成熟。Moderna、BioNTech和CureVac等公司都已拥有丰富的mRNA药物产品线,布局在肿瘤疫苗和抗感染疫苗等领域,多个项目已经进入临床阶段。

二、商业化历程:理想很美好,现实很骨感

从实验室到临床应用有巨大技术障碍:2005年至2009年,RNAi领域吸引了数十亿美元的资金投入,催生了众多小型生物技术公司,使Alnylam、Quark和Arrowhead等公司成长起来。但RNAi药物治疗的效果远不及预期,系统给药效果差和脱靶造成的严重副作用成为最大障碍,药物严重的副反应始终无法克服,研发陷入了困境。主要原因是:

1) RNA分子非常不稳定,在血浆中会被很快降解,且容易被肾脏过滤;

2) 相比小分子药物,RNA分子较大还带负电荷,不容易穿过细胞膜被细胞吸收;

3) 通过脂质体或者病毒来作为载体传输,容易产生严重的炎症和在动物模型中不容易检测到的临床毒性反应。

大公司退出,小公司挣扎:在遭遇到这些困难后,各大制药巨头知难而退,只剩下Alnylam、Ionis、Arrowhead几家小公司继续坚守。当年状况的惨烈可以从Alnylam公司的股价窥见一斑。2009年底金融危机过去后,Alnylam股价还有18美元,到2011年下半年只剩下6美元,公司市值只剩下7亿美元(2018年底市值74亿美元), 和2004年IPO时的估值相差无几。不仅如此Alnylam在2016年突然宣布其当时位于临床三期的领头产品Revusira(一款RNAi药物)由于安全性问题,被终止研发,股价一夜之间再度腰斩。

商业未成功,技术有突破:虽然这一波资本没有在这个领域获得预期回报,但却为推动整个行业的发展贡献了巨大的力量,对核酸技术平台的重大改进如下:

1) 第三代基因测序技术的读取速度加快,测序成本降低,为核酸治疗/药物产业化提供了基础;

2) RNA修饰技术使得RNA在血液中的稳定性增加;

3) 高效安全的给药系统突破,GalNac共轭连接技术已经可实现肝靶向作用,药效增强了数十倍。此技术在Alnylam公司率先突破后,Ionis、瑞博、Arrowhead、Dicerna、Wave、Arbutus等国际主要小核酸药物公司迅速跟进,开发各自的GalNac共轭连接技术,形成了支撑整个行业的共识。

产品上市,修成正果:2013-2016年,陆续有反义寡核苷酸(ASO)药物上市,如2016年Ionis治疗脊髓性肌萎缩症(SMA)上市,第二年即取得8.8亿美元销售额;2017年,Onpattro临床三期结果超预期,标志着核酸干扰药物的重大突破,行业重拾信心;2018年Ionis和Alnylam的治疗hATTR引发的多发性淀粉样家族性神经病的两款孤儿药陆续获批,其中Alnylam的Onpattro为全球第一个获批的siRNA类的小核酸药物。各大制药巨头罗氏、赛诺菲、诺华纷纷和小核酸领域的领军公司Alnylam,Ioins/Isis,Arrowhead等合作。

三、沙场老手三剑客和吸金独角兽

1).小分子RNA干扰: Alnylam(总市值:83.63亿美金,市销率:99.88)

小分子RNA干扰药物方面的领军公司有Alnylam公司,创始人之一Phillip Sharp教授因发现断裂基因而获得1993年诺贝尔生理学奖。2018年8月,来自Alnylam公司的RNAi药物Onpattro获得美国FDA批准,成为RNAi现象被发现整整20年以来获准上市的首款RNAi药物,具有里程碑式意义。

Onpattro用于治疗家族性淀粉样多发性神经病变(FAP),而FAP为罕见的TTR基因突变引起的遗传疾病,此种疾病很难用传统药物控制,TTR基因突变会造成肝脏产生异常淀粉样蛋白沉积,进而损伤包括外周神经和心脏在内的身体器官和组织,诱发外周感觉神经病变、自主神经病变、和心肌病等疾病,严重影响生活质量且致死性。Onpattro输注剂将小干扰 RNA 包裹在脂质纳米颗粒中。在治疗中,这种药物被直接送至肝脏,干扰致病的“转甲状腺素蛋白”的生成过程,从而减少周围神经中的淀粉样蛋白沉积,帮助患者控制病情。Onpattro在2018年第三季度创造了500万美元收入和125张患者启动治疗表格。在第四季度获得了1100-1200万美元的净收入,全球约有550例患者接受了Onpattro的治疗。

2).反义RNA: Ionis(总市值:80.45亿美金,市销率:13.80)

在反义RNA治疗领域的领军公司有美国的Ionis,公司建立了一个高效且广泛使用的药物开发平台,已经成功开发了4款革命性的药物:Fomivirsen、Kynamro、Spinraza、Tegsedi。该公司与百健(Biogen)、罗氏(Roche)、阿斯利康(AstraZeneca)、诺华(Novartis)、杨森(Janssen)和葛兰素史克(GSK)等多年大型医药公司都有合作项目,目前有25种药物已进入临床阶段,覆盖神经疾病、重大疾病和罕见病、心血管代谢疾病、癌症等领域。

3).小分子RNA干扰: Arrowhead(总市值:16.73亿美金,市销率:33.91)

Arrowhead公司的核心产品是一种基于RNA干扰用于治疗慢性乙肝的药物,为最早进入Phase II期临床的RNAi新药,患者在使用了 ARC-520 停药半年后HBeAg阳性患者 HBsAg 平均下降3.0 log,最大下降 4.6log,有1例患者实现 HBsAg 水平下降到 1 IU/ml以下,具有功能性治愈乙肝的潜力。

2018年10月强生旗下杨森制药与美国RNA药物公司Arrowhead达成总值可达37亿美元的合作意向,这几乎是2018年TOP10RNA公司合作规模的一半。杨森将支付1.75亿美元首付包括每股23美元购买7500万美元的Arrowhead股权以获得乙肝RNAi药物全球权益和另外三个RNAi药物的合作开发权力。

4).转录RNA: Moderna(总市值:65.66亿美金,市销率:31.55)

mRNA的代表性公司Moderna是炙手可热的新星,自2013与阿斯利康签订2.4亿美元的技术合作之后,又与Alexion Pharmaceuticals、默克等制药公司签订技术合作,以及风险投资等融资方式,获得近20亿美元资金用于技术开发与临床研究,创下3年内融资14.25亿美金的全球生物医药私募股权融资的最高纪录。2018年11月公司IPO募集6.043亿美元,又创造了有史以来最大规模的生物技术IPO。

Moderna计划制造合成mRNA,之后注射入患者体内使其体内细胞自行产生药物疗法。这一疗法广受青睐,若能将mRNA导入体内的特定细胞或者组织中,那么就可以利用细胞本身的核糖体表达出mRNA编码的蛋白。因为mRNA可以表达的蛋白多种多样,治疗的疾病非常广泛。同时mRNA不会影响DNA的结构,而且随着时间的推移会被细胞分解,所以它的副作用能够得到更精确的控制。

5).国内公司:瑞博生物

与其他热门治疗领域相比,目前国内参与小核酸药物研发的公司还不算太多,其中瑞博生物进展较快,这是一家因为最近(2017年)一笔2.7亿元融资被推到风口浪尖的公司,同时也是国内小核酸制药产业的龙头企业;随后相关研发公司逐渐多了起来。2012年9月瑞博与全球最具RNA干扰药物临床研发经验的美国夸克制药公司结为战略合作伙伴,成立昆山瑞博夸克公司,合作开发的 QPI-1007主要用视神经病变的治疗近日完成了 II/III 期临床试验的首例病人给药,同时 QPI-1002 用于移植肾功能恢复的临床试验也已处III期。

四、Spinraza:小分子核酸技术的突破性产品

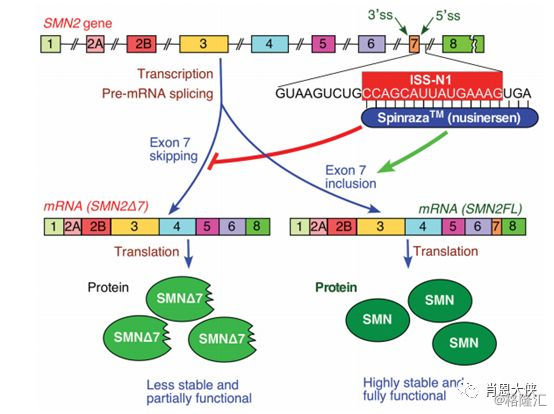

单基因缺陷引发的遗传疾病:脊髓性肌萎缩(Spinal Muscular Atrophy,SMA)是一种遗传性神经退行性疾病,由单基因运动神经元存活基因SMN1缺陷引起,无法产生足够的SMN蛋白,根据SMN蛋白缺失程度会造成肌肉无力甚至瘫痪。据估计每6000-10000个孩子中就有一个受某种形式的SMA影响,而90%患这种疾病的婴儿不能活过2岁,或永久依赖呼吸机生存。SMN1基因是SMN蛋白的主力军,当SMN1基因不能正常发挥作用时,机体内的SMN蛋白便主要由SMN2基因合成,但SMN蛋白水平远远低于正常范围。

核酸药物治疗思路:2016年12月获得FDA批准的Spinraza(Biogen)就是通过反义寡核苷酸药物与SMN2基因转录形成的mRNA相结合,改变RNA的剪接过程,从而增加正常SMN蛋白的表达量。Spinraza是注入到脊髓周围液体中的注射剂。第一年,每两个月注射一次。之后用药频率会下降。鞘内注射是Spinraza的独到优势和成功的关键之一,它在脑脊液的直接给药导致即刻较高的药物浓度,从而可以使用较小的剂量,可能使毒性最小化。同时。因为脑脊液和脑实质之间有自由交换,并且由于脑血屏障(BBB),可以防止反义RNA转运到外周循环中,直接递送到神经系统中可以相对迅速地达到治疗所需药物浓度。而脑脊液中由于核酸酶相对较少,反义RNA也更加稳定。对于其它的一些神经相关疾病,反义RNA在脑内或鞘内注射可以是一个巨大的,独特的优势。

图二:Spinraza的治疗思路

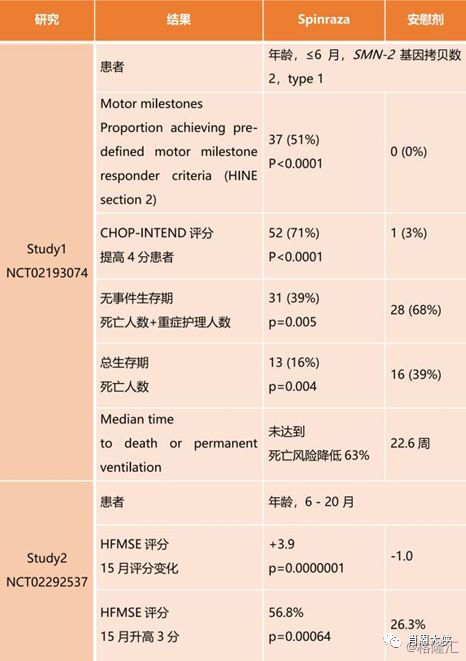

疗效和安全得到验证:Ionis和Biogen最近接连在《NEJM》上发文,进一步评估了其于2016年底获得FDA批准的反义寡核苷酸药物SPINRAZA(nusinersen)治疗晚发型脊髓性肌萎缩症(SMA)患者的疗效和安全性。CHERISH和ENDEAR两个三期临床试验的数据均验证了该药物改善患者运动功能的重要疗效终点,并且证实了有利的收益风险特征。Spinraza在2018年11月颁布的2018年国际盖伦奖(2018 International Prix Galien)中荣获“最佳生物技术产品”的荣誉。盖伦奖旨在褒奖医疗、科学在研究与创新领域所取得的卓越贡献,被誉为“医药界的诺贝尔奖”。作为第一个,也是目前唯一获得批准的治疗SMA的有效方案,SPINRAZA终于带来了小分子核酸技术的真正突破。

图三:Spinraza临床实验结果

FDA加速批准,上市后销量猛进:Spinraza于2016/12获得FDA加速批准,审评周期仅3个月,是全球首个获批治疗脊髓性肌萎缩症的药物,虽然治疗费高达75万美元/年,但是2017年即有8.84亿美元进账。2018年继续翻倍增长,销售额17.24亿美元,同比增长95%!Spinraza的上市具有突破性的、里程碑式的意义,药物给罕见病SMA带来新颖的疗法,目前,Spinraza已在全球40多个国家上市销售,目前已有6340例患者接收了Spinraza治疗,未来Spinraza将会造福更多患者!

什么样的新型疗法能开出天价:Spinraza定价为首年75万美元,之后每年花费37.5万美元。然而这样的天价药物,外界并没有太强烈的反对,首先这是首款治疗相应疾病的药物,其次SMA是非常严重的疾病的,药物对改善患者生活影响巨大。像糖尿病、风湿、抗哮喘、慢阻肺和丙肝这类慢性病药物,市场上的同类药物已接近饱和,新疗法也不见得比市场上已有药物好到哪里去,也许用药更方便,但仅此而已。对于这类药物,外界有强烈的降价要求。FDA局长Gottlieb博士也曾谈到,患者因为高药价而无法接受药物治疗,FDA将采取措施来为患者提供更多的选择。糖尿病类药物公司诺和诺德、赛诺菲、礼来等都承受着药品降价压力,而投入癌症维持疗法的罗氏、诺华和百时美施贵宝等公司则尝到了新疗法的甜头。

Spinraza需求旺盛,国内有望2019年上市:SMA此前被视为无药可医的遗传病,虽然发病率约为万分之一,但以中国每年出生1500万新生儿计算,这就相当于1500人每年。2016年的第一届中国SMA大会上发布的《中国SMA患者分析报告》指出,国内目前的SMA患儿预计有3-5万名。Spinraza也是CDE在2018年11月正式发布的第一批40个临床急需境外新药之一,按照CDE文件要求可以免国内临床试验直接申请上市,并享受CDE专门通道加快审评。其在国内的上市申请于2018年9月5日获得CDE承办受理,并进入优先审评,有望于2019年在中国批准上市。

五、RNA药物的未来展望

新型疗法终将迭代目前大部分如火如荼的小分子和生物制剂,除少数方向外,如肿瘤免疫治疗等,这是历史发展和技术进步的必然结果。而各新技术方向中,RNA干扰进展最快。罕见病是小核酸药物目前应用最广的领域,目前获批的8个RNA药物有5个为孤儿药,且都为该疾病领域首个药物,一定程度上满足了罕见病患者的迫切的医疗需求。目前全球已知7000多种罕见病,仅5%有有效药物;在国内,仅有1%有有效药物。罕见病治疗方兴未艾,还有更多的解决方案有待寻找,亦又更广阔的市场等待挖掘。RNA药物的适应症涵盖范围广,除了罕见病还包括肿瘤、病毒性疾病、肾脏疾病、心血管疾病(凝血功能不足、血脂异常等)、炎症类疾病(哮喘、关节炎、结肠炎)、代谢类疾病(糖尿病、非酒精性脂肪性肝炎)等。

RNAi现象从1998年正式阐明,经历了2005年至2009年的资本热潮,2009年到2013年的发展低谷,到2017年Spinraza首年上市即有8.84亿美元进账,2018年翻倍增长销售额达17.24亿美元,2018年下半年全球首个siRNA药物Onpattro获批上市,再次开启RNAi资本热潮,已经过去了整整20年。根据Grand View Research发布的报告,2018-2025年,全球RNA治疗药物市场规模预计将以8.6%的复合年增长率(CAGR)增长,预计在2025年将达到18.1亿美元。

六、问题讨论

小核酸药物的大时代:一项新的重大科学理论或技术在从实验室向产业转化时难免会经历盲目追捧、问题暴露、遭受质疑、重新认知、迭代更新、广泛应用的过程,研发驱动的医药行业里这样的例子不胜枚举,目前最火热的PD-1也是在被发现20年后才被赋予极高的临床地位,并获得了巨大的商业成功。这是否意味着小核酸药物在历经坎坷浴火重生后也迎来了大时代?

孤儿药的春天:RNA药物针对已知的罕见病基因发挥作用,克服了某些靶点蛋白难以成药的缺点,可取得较快突破。Evaluate Pharma Orphan Drug 2017 Report表明:2016年罕见病药物销售额为1140亿美元,预计2022年罕见病药物销售额将达2090亿美元,,在处方药市场占比21.4%。新药研发受到研发难度、药品专利期、仿制药等多个因素的影响竞争激烈,研发回报率不断下降,而罕见病药物的研发由于政策的保护竞争较少,业绩往往也表现不俗。新基的罕见病药物Revlimid,2017年销售量高达81.87亿美元。FDA在2018年一共批准了59款新药,打破了20年来的最高记录,其中有34款作为孤儿药获得批准。小核酸药物目前最大的应用领域罕见病将逐渐获得重视,是否会迎来新药的春天?

小核酸药物与肿瘤:小核酸药物能够抑制多条通路的多种基因,降低耐药性,有效抑制晚期肿瘤的生长。目前如火如荼的小分子和生物类似物靶点多为蛋白质等,但不少疾病是由于基因突变导致对应的蛋白质出了问题,RNA技术使药物靶点扩大至蛋白质的上游——RNA,从转录后水平进行治疗优势更为明显:临床前研发周期短,候选靶点丰富、高特异性、高效性、持久性。目前已有多个抗癌药物进入临床I/II期临床试验,未来潜力巨大。小核酸药物的下一个主流战场是否会是肿瘤?

公司列举/机会?

目前有诸多国内外小核酸药物公司,包括海外的Ionis Pharmaceuticals,Moderna,Alnylam Pharmaceuticals,Arrowhead Pharmaceuticals,国内的瑞博生物、圣诺生物 /香雪制药、舒泰神、吉玛基因等。这些列举的公司和未提及公司,谁会在下一个生物医药浪潮推动下,成为新时代的制药巨头?#更多机会只能是线下讨论了#

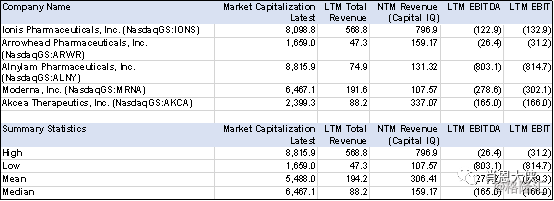

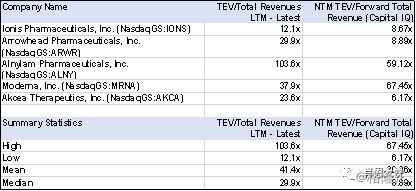

最后,附上几个已经上市的相关公司的简单Comps

表一:上市公司财务数据,单位Million USD,截止日期Feb-15-2019

表二:上市公司估值数据,截止日期Feb-15-2019

备注:参考文献来源于学术期刊、投研报告、公司网站、媒体文章等公开信息。