下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资如修行。惠能流浪到广州法性寺,听见一僧道“风吹幡动”,又听一僧说“幡动而知风吹”,惠能却道:“非风动,非幡动,仁者心动。”一切从心起,心不起则一切不起,心不动则一切不动,故说心动。非幡动,是作为修行人的心在躁动,心不清净啊!

步入2018年,在"房住不炒"的口号下,调控政策超预期加码,坐实史上最严调控,外部环境也波诡云谲,内房板块一时之间似乎乌云密布。悲观情绪下,内房板块股价泥沙俱下。但其实,政策调控和大环境变化对房企的影响不可同一而论,所谓大浪淘沙沉者为金,风卷残云胜者为王,在这样的背景下优质的企业能活得更好,发展得更快。

作为一个十万亿级规模的行业,房地产业仍然是现阶段的经济支柱。虽然下半年开始,行业政策再次收紧,房地产业高潮落幕,但这不意味着房地产行业走向消亡,而是房地产业进入平稳发展阶段,何须如此悲观?

近几年,房地产业的主线逻辑就是拥有融资、品牌、拿地优势的龙头房企集中度加速提升,进入新的平稳发展期,龙头房企的集中度将持续提升。现在各家房企都披露了上半年业绩,龙头房企的业绩保持惊艳,大象轻盈起舞,再次验证了集中度提升的逻辑。逻辑没变,股价却变了,龙头房企股价下挫,亦非幡动,乃心动尔。

而内房巨头中最为看好的还是融创。2018年3月31日,融创中国发布业绩并举行了业绩会,听完业绩会后更笃信融创之价值,不为幡动而心动。

1、

报告期内,融创中国业绩取得强劲增长。2018上半年实现营业收入465.8亿元,同比增长215.3%;归母净利63.6亿元,同比增长389.3%;核心净利66.1亿元,同比增长391.8%,现在的融创正处于销售快速增长和利润释放叠加的最好时光。

期内,公司的毛利为115.3亿元,同比增长251%,并表毛利率由同期的22.2%提升2.5个百分点至24.7%;此外,由于合联营毛利提升,公司的权益毛利率也从19.3%大幅提升至26%。

值得注意的是,报告指出:集团的销售成本中包含业务合并收益对应的收购物业评估增值于本期间的摊销金额43.7亿元。剔除该等影响,本集团于截至2018年6月30日止六个月期间的毛利为159.0亿元,毛利率为34.1%。主要是指收购万达土地重估后,一部分利润提前在2017年确认,摊销到今年成本中,拉低了并表毛利率,这意味着融创的真实毛利率达到34.1%。

预期融创的毛利率将持续改善。一方面,业绩会上管理层指出,重估提前确认的利润摊销期限只有2-3年,未来摊销进成本的金额会下降,甚至不再有影响。另一方面,融创整体土地成本占销售均价低于25%,随着未来高毛利项目结算,将带动公司毛利率持续向上。

合同销售方面,2018年上半年融创延续了销售快速增长的态势,整体合同销售额同比增长76%至1915.3亿元,权益合同销售同比增加83.7%至1378亿元。从销售数据上,融创2015年到2017年三年间整体合同销售额复合增长率超过130%,增速十分强劲。

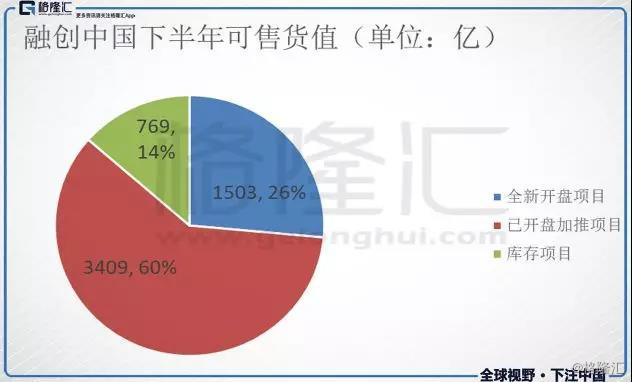

融创的销售重头戏在下半年,充沛的可售资源为下半年高增长夯实基础。融创下半年可售资源为4912亿元,其中2018年6月前的库存货值769亿,下半年新推盘共4143亿元(其中全新项目是1503亿,已开盘加推项目是3409亿)。

融创上半年可售货值是2775亿,合同销售是1915亿,总体去化率为69%。但是,上半年可售货值中包含了去年887亿旧库存,占到上半年可售货值32%,旧库存的去化率比较慢,假设旧库存去化率为45%,那么新推项目去化率达到80%。保守估计下半年旧库存去化40%,新推项目去化为75%,预计下半年融创能实现合同销售3415亿元,全年合同销售预计5330亿元,较2017年增长47%。

从可售货值的区域结构看,八大区域较为均衡,其中北京区域最多,而从城市看,多为一线和重点二线城市,旺盛的需求足以支撑良好的去化,实际去化率是要超过保守预估值的。

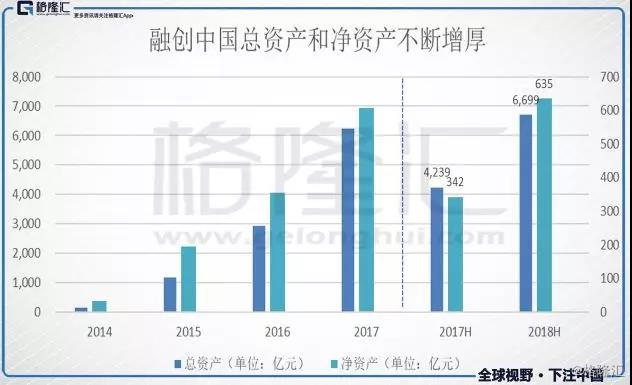

在取得惊艳的业绩同时,融创的实现降杠杆,财务结构更加稳健。截止期末,融创的资产增厚至6699.42亿元,净资产也提升至635亿元。

报告期内融创有息债务整体较2017年底下降95亿,有息负债总额为2098亿元,借贷平均利率为6.74%;;而现金账面高达874.2亿。

展望未来,融创的净负债率将会显著下降。过去两年伴随土地储备快速扩张,尤其是去年收购万达资产包,支出了大笔现金,延后了净负债率改善的步伐。保守假设公司有息负债规模持平,但是,粗略估算融创全口径已售未结金额超过4000亿元,未来随着利润大幅释放净资产快速提升。此外,融创保持良好的回款率,上半年回款率达88%,下半年销售保持高增速,回款现金增加;而融创已拥有丰富优质土储,严控拿地速度,公司账面现金将会大幅提升,净负债率则将会快速下降。

融创经过前几年踏准节奏,逆周期实现优质土储扩张,完成聚焦一线及重点二线城市的全国性布局。现阶段,融创的业绩保持强劲增长,毛利率修复,同时杆杠率逐步下降,预示着融创正步入他的芳华时代,步入更加均衡、稳健、量质提升的发展阶段。

2、

国内的房地产业一半是实业一半是金融,一半是市场一半是计划。行业环境风云变幻,而融创却能闲庭信步,以不变应万变。

下半年行业调控超预期之处主要在于棚改货币化收紧,以及限价限售等调控政策下沉至热点三四线城市,而这两个变化对融创几乎没有影响,根本原因在于融创品牌优势和前瞻性的战略布局。

自2003年于天津创立,融创走过15载,在“TO C”和“TO B”都树立了深厚的品牌优势,“TO C”指的是出色的产品力和客户服务;“TO B”指的是行业并购的信用和口碑。

“TO C”端优势下,能驱动融创销售端保持高去化率。

2008年融创开始操盘第一个“融创壹号院”系产品—— 北京西山壹号院,成为口碑佳作,代表了融创最高端的水准。壹号院产品位于城市核心地段,而且产品风格各异,因地而异,堪称艺术品,下图的杭州壹号院,十分惊艳。

(杭州壹号院)

通过精雕细琢的工匠精神打造非标准化高端产品“壹号院”,融创积累了深厚的精品打能力,随后融创将产品创新力迁移至九府系、桃花源系和桃源系等高端产品,均获得良好客户口碑。

(苏州桃花源)

(成都玖棠府)

独具匠心的产品对其他普通产品形成强大的竞争力。期内客户满意度稳步提升,2018年上半年已高达92分,成为行业标杆。因此,融创能以改善型住宅取胜,实现高去化率,而且住户愿意溢价获得高品质的住宅和服务,产生品牌溢价,“TO C”的口碑溢价助力融创“TO B”端优势,更多中小房企乐于与融创合作开发,获取项目溢价。

“TO B”端优势下,融创能获取行业内最优的并购和合作开发机会,在行业集中度不断提升的背景下,融创是最有可能突破天花板,实现可持续增长的龙头房企。

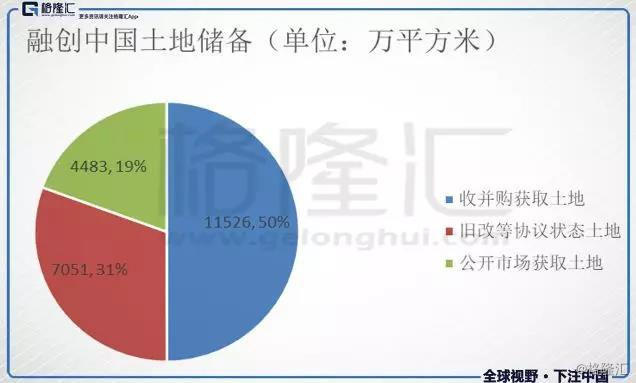

截止6月30日,融创土地储备规模达到 2.31亿平米(包含城市更新项目7051万平方米),其中半壁江山是由收并购获取,而从近几年新增项目中占比看,收并购比例由2014年的14%提升至87%,保持低拿地成本,过去事实和数据都足以证明,融创将受益于这一轮房地产调控促使行业集中度提升带来的红利。

得益于并购能力提升以及前瞻性的土地储备战略,融创手握大量优质的土储,足以支撑融创未来 2-3年销售持续高增长,使得融创在调控小周期中,也能游刃有余,提升拿地质量,放缓拿地节奏。

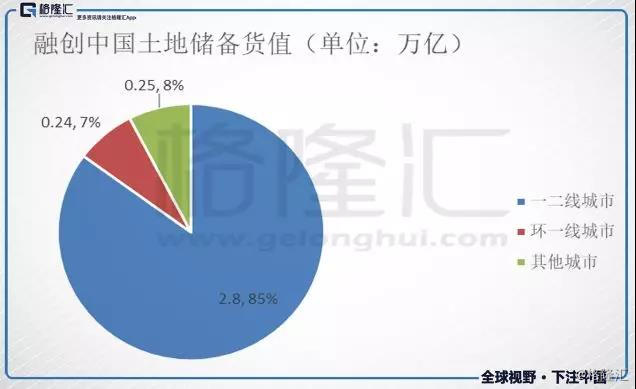

期末,融创的总货值高达3.29 万亿,超过 92%的土地储备位于一二线及环一线城市,基本不受下半年三四线调控收紧影响。截止期末,融创布局的城市为74个,少于恒大(228)、碧桂园(261),突显出融创深耕核心城市策略。

庞大的低成本优质土储保障未来利润持续高增长。房地产企业最大的风险就是土地买贵了,

而融创经重估后的平均土储平均成本仅为4470元每平米,占上半年销售均价的28%,拥有丰厚的利润空间,即使面临限价,融创也能保证项目盈利,规避现金流风险。

2018 年公司拿地标准为“IRR 高于50%,净利率高于15%”,较2016、2017 年拿地标准“IRR 高于30%,净利率高于10%”明显提升。2018年融创新增土地总建筑面积2,920万平方米,权益建筑面积1,545万平方米,平均土地成本为3,620元/平方米,权益比有所降低,而成本也显著降低,随着这部分高标准项目未来销售结转,毛利率也会进一步提高。

小结

2018年之前,融创勇于逆周期加杠杆实现狂飙突进地扩张,也勇于跨行进行战略布局。2018年起,融创严控拿地速度、加速去杠杆、业绩保持强劲增长、聚焦地产主业,步入更加均衡、稳健的发展阶段。如果把2018年之前的融创比作成长的“叛逆期”,那么2018年后的融创则是成长的“成熟期”,正值芳华。