下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,一篇央视的新闻刷了屏。袁宝璟,这个渐渐陌生的名字再一次出现在公众视野,这一次出现在一篇普法新闻的背景框中,不大不小,一不小心,甚至还会被忽略。

80、90后的投资者对这位赫赫有名的资本大佬可能并不熟悉。327国债期货案,他被视为“四大赢家”之一。赢家,踩着无数的尸体。辉煌到了顶点,然后就是渐渐消残。关于他,本有很多可以说的,他的故事犹如中国资本市场史上一道长长的划痕,政商交融的血液从伤口淌出,诉说着这片猩红的资本市场那说不尽的故事。天道好还,现在的他,在公共领域,除了留给世人一张执行死刑前,捆着白色哈达的照片,再无印记。

市场的记忆从来不长,只见新人笑,不闻旧人哭。

资本市场三十年,红绿柱间,浮沉跌宕。一场牛市,一场梦。回首过去近三十年,牛市几遭轮回,其间多少将军韭菜,粉墨登场,共同上演了一幕幕激情澎湃的货币战争。硝烟散尽,将军逝去,或葬于王座,或倒于沟渠,新长的韭菜倒是会一茬接一茬,太阳依旧升起。

▌一、一把杀人的刀

先让豪绅出钱,带着百姓捐钱。豪绅捐了,百姓才跟着捐。钱到手后,豪绅的钱,如数奉还,百姓的钱,三七分账。——《让子弹飞》

对于中国A股,某著名经济学家曾在公众场合愤怒地谴责:“现在的中国股市就是一个合法的赌场。”回望中国股市,这种说法却不无道理。

1990年12月19日,上海证券交易所成立,当时仅有8只股票,人称老八股。沪指从1990年12月开始计算,此后一路上扬,早就了第一次牛市。1992年5月21日,上证取消涨停板,将这场牛市推向高峰,当日指数飙升至1266.49点,单日涨幅105%。1992年5月26日到1992年11月17日,股指下跌73%,牛市结束。

同样在1992年,邓小平南巡讲话,11月17日,天宸股份上市,沪指完成最后一跌,第二轮牛市启动,三个月内快速上涨,301%的涨幅至今为股民津津乐道。彼时,深圳新股认购正式发售,当天500万张认购证一抢而空。百万市民排队买股票,场面蔚为壮观。但熊市依然不期而至,1994年七月,股市下跌至325点。

1994年7月30日,人民日报发表证监会与国务院有关部门出台的三大救市措施,一个半月时间,股指涨幅达200%,最高点1052。当年9月,熊市开始,沪指跌幅48%。

1999年5月,又一次牛市行情启动。由于管理层允许三类企业入市,市场普遍预期将会有一系列故事利好措施。5月19日人民日报发表社论,指出中国股市将会有很大发展,投资者纷纷入市,网络概念股盛极一时。一年之后,股指翻倍。然而在2001年上半年。沪指突破2000点后,国有股加速减持。

2005年5月,股权分置改革启动,开放式基金大量发行,人民币升值预期强烈。带来了境内资金流动性过剩,股市一路上行,冲高至6124点。

2014年-2015年,依托市场上充裕的流动性和不怕死的融资融券,股市上行至5178点。随后致命三股灾,沪指回调至2638点。

回望这段中国A股历程,不免让人闻者伤心,听者落泪。牛市本应当是一个躺着赚钱的时代,结果一次次的股灾告诉,疯牛并不能赚钱,反而是一个个赌徒的绞肉机。

二级市场上上有一种说法叫做“七输二平一胜”,说的是在二级市场上,70%的人是输家,20%的人仅能做到盈亏平衡,只有10%的人能够战胜市场。可以说,股市上步步行,步步险的观念应当是深入人心的。可是,人心却禁不住赌场的诱惑,一次次的暴涨中人性走向癫狂,最终一地鸡毛。

而看看美国股市,我们能看到的却是一段迥然不同的曲线。过去十年,A股起起伏伏,如同一只大型的绞肉机,而美股真正的是一场长达十年的慢牛。

我们将2004年以后13年的美股A股两指数做一个并不完美的比较,我们能发现一个有趣的地方。在过去的十三年间,美股的最高点在现在,比最低点高了375%;而A股的最高点位于2007年,比过去十三年最低点也是高出386%。两个数字相差并不远。

也许我们能得出一个结论:2007年的疯牛,透支了此后十一年的增长。疯牛可怕,可怕在让一少数人短暂暴富之后,就是长达十年的赎罪过程。

▌二、慢牛蔓延

A股在这种绞肉机式的“疯牛-股灾”轮动中,实际上让每一个A股投资者都成为受害者:投资者在疯狂的牛熊周期中,没有学会如何享受财富复利增长的福利,没有形成长线的投资眼光,更危险的是他使得整个民族陷入投机和短视之中,人人只想暴富,人人只想赌博!

此生生于种花家,由于这种赌场式的博弈方式,普通的老百姓无力参与这场赌博游戏,因此也就无法享受中国崛起过程中企业散发出来的红利——这就是赌场的原罪。但是我想问,难道中国的资产就只能被市场上的这些嗜血的投机客们把玩?

港股的主要标的同样是中国境内的企业,是名副其实的中国资产。而港股由于其现代化的投资者结构,扮演的是中国投资风向标的角色。而通过港股和A股最近一年来的共振变化,我们也许能看到破局赌场股市的第三条道路。

港股的投资者结构却是现代化的,机构投资者为主体的;投资方式上重视基本面重视估值。这代表着投资中国上市公司的一种新的可能性:以成长的眼光看待中国企业的可能性。

10年前,恒生指数随着A股大牛市一举攻上了30000点大关,并把历史性高位定格在了31958点。

10年后,恒生指数再次站上30000点,在2018年1月17日,一举突破31958点,以31983点创下了新的历史新高,后面再一鼓作气连创新高。

可能有些人开始后怕了,这次又是一次杀人越货的大牛市?

这里讲一个罗素的火鸡理论。在火鸡饲养场里,有一只火鸡发现,无论是雨天、晴天还是星期三和星期几,主人都会在一天的9点钟喂食。作为一只卓越的归纳主义科学“鸡”,它根据自己长期的观察和记录,得出了一个结论,在圣诞节前夕,向所有火鸡宣布这个结论:主人总在一天9点钟喂食。可是圣诞节这天,它等来的不是喂食而是宰杀。简单的通过对历史的归纳概括得出结论,却忽视了现实和未来是不断变化的。

而这次虽然恒生指数又突破了2007年的最高位置,但是如今的港股牛市行情与10年前相比,却是大大的不同。我认为这次并不是杀人越货的大牛市。

回想2007年和2015年两次大牛市,A股和港股从预热、启动到高潮,甚至到最后的收割,都有很大的相似之处,而2018年恒生指数刷新了历史高位,A股却没有与港股“共振”,上证指数还在6124点的“半山腰”。但是,事情也许正在发生变化。

但是相似之处在于,A股和港股都是结构化牛市行情。

2017年A股上证50和沪深300指数涨幅分别为26%、22.5%,创业板则是凄凄惨惨戚戚,继续关灯吃面行情,全年跌9%。港股也是,全年上涨约36%,涨幅超过恒生指数的更是只有22%,大部分中小票是要跑输恒指的。

这一轮陆港两地的行情,上涨的股票都是绩优股,基本面驱动的特征明显,与大牛市垃圾都能涨上天的普涨是有本质区别的。可谓买对了蓝筹就是牛市,买错了就是冷冰冰的熊市,而绝大多数散户是押错注的。

众所周知,恒生指数是代表港股市场的综合性指数,发布恒生指数的恒生指数有限公司还会每个季度进行讨论,做出将个股选入及剔除的决定。经过时间的筛选,恒指成分股已发生翻天覆地的变化。

10年前,“股王”腾讯还不是成分股,而现在恒指成分股虽然金融、地产股仍占多数,但是越来越多的新经济科技网络股跻身蓝筹,如腾讯控股、瑞声科技、舜宇光学科技、联想集团等都已是恒生指数的成分股,而这些新经济科技股都有未来因子,是反历史经验归纳主义的。

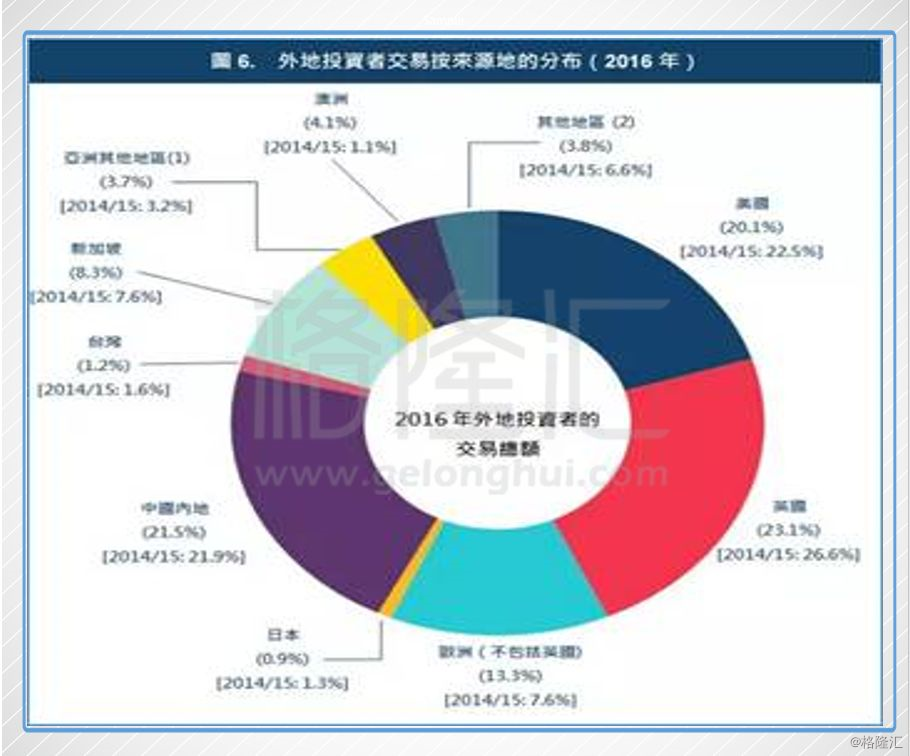

另一方面,香港的资本市场是一个完全开放的国际市场,过去都是由国外的机构投资者为主导,而上市的公司中又多是内地企业(2017年,内地股票的市值占港股市场总市值为66%),所以,做港股的老司机都感觉到,港股市场既要看美股脸色,也要看内地经济脸色,就是一个夹心饼。

这两年随着深港通、沪港通的开启,资金源源不断南下。南下日均成交额占主板日均成交额比重从原来的不足1%,增加至现在的10%以上。根据港交所2016年的数据,国内投资者占比已经一下子超越美国,比例高达21%,成为了市场第一。

而且,这些资金的性质除了是自带文化认同与公司认同的属性,还带有机构和成熟的投资者属性,毕竟50万的门槛就卡掉大部分的散户了。可以说,这些资金就是“聪明的钱”,更多的是从基本面数据给予定价,而不是瞎炒。

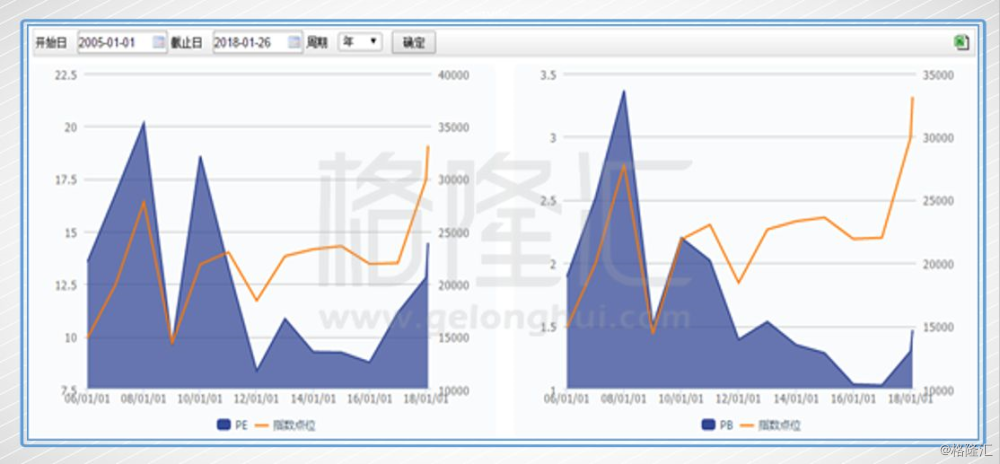

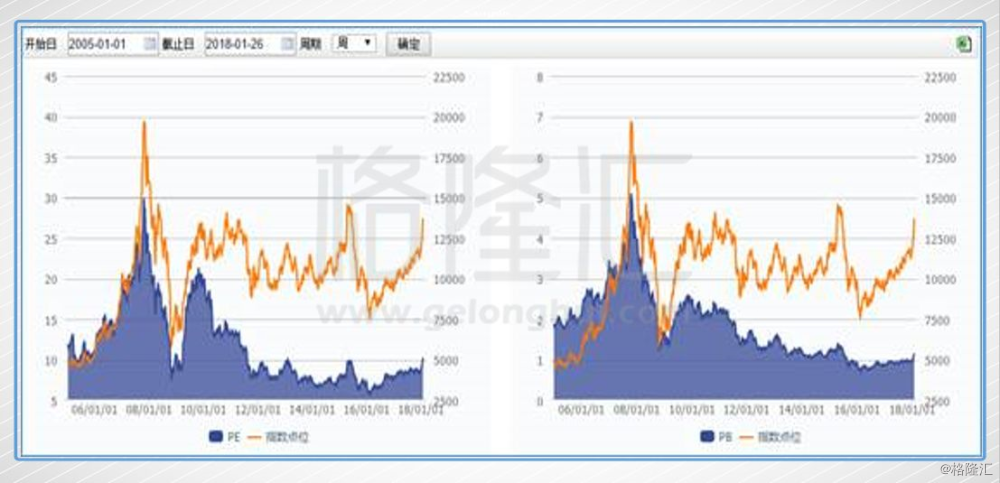

从估值的角度看,此次恒生指数创下历史新高,但是市场估值却比2007年时低了不少。在2007年10月时,恒生指数的市盈率为20倍,而目前恒生指数的市盈率却仅为15倍。

港交所总裁李小加在周年午餐会上也表示,“目前的市况与2007年及2015年不一样,自去年以来,香港市场不仅受惠外围乐观情绪,市场本身也出现实际转变,例如上市制度改革吸引了更多投资者来港。”

恒指国企指数的估值更低。

而从国际主要市场看,香港市场仍然明显低估的。恒生指数目前的市盈率比美股市场的道琼斯指数、德国DAX指数等全球主要股市指数的市盈率还更低。

除了估值外,从成交量情况看,港股市场目前也不及2007年10月份的水平。在2007年10月份,当月的成交金额达到了3.47万亿港元,而2017年11月份(2017年成交金额最高的月份)的成交金额才2.62万亿港元,港股目前还没有到达极度亢奋状态。

市场正在发生诸多结构性的变化:散户开始退出市场,投资者结构趋于机构化和专业化,优质企业价值开始被发掘,从基本面出发的价值投资理念开始收获果实,投资和投机的天平终于开始向投资倾斜。未来预计仍然是结构性的机会。

展望后市,或许我们这次站在历史长牛的起点。

▌后记

最后我想说一下风格转换的问题。上个礼拜,创业板几根大阳线参差而立,很多人在喊:风格转换的时机又到了,现在又到了中小盘创业板的机会了,又应该去小盘股的金矿里淘金去。我不是不认为小盘股里没有高价值的股票,可实际上每一个A股人都知道,所谓的风格转换到小盘股其实不是去那里挖掘好股票,而是去赌博:去把那些财务上一团浆糊、PPT治企、壳公司买下来,等待下一个接盘侠。

中国资本市场已经快走过三十年了。三十而立。当我们看着这个已近而立之年的中国股市却还在风格转换的沼泽中蹒跚前进的时候,真的只能哀其不幸,怒其不争。

让那些不能创造股东价值,把投资者当冤大头的公司送上仙股、分股、淘汰、退市的名单去吧。让那些真正创造经济和社会价值的公司被挖掘出来。有很多人嘲笑港股市场的仙股,说港股是企业的坟场;我只想问你,A股又有多少那样只漫天要估值,却只能值分钱、厘钱的股票?到最后这些烂企业结果又如何?他们变成了投资者的坟场。

热切的拥抱A股这场来之不易的浪子回头吧。抓住他把握他。如果退回原路,又是一场万劫不复的赌博;如果走向新的道路,A股将会给中国投资者、中国经济带来真正的不一样。也许你会认为自己没有把握真正有价值的企业的能力,那么巴菲特的建议就用上了:做一个真正的价值投资者,不要加杠杆,定投高价值企业的指数基金。

忘记风格转换,拥抱沪深300吧,这是中国经济的新时代。