下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1. Smart Beta有多火?

在ETF领域,“SmartBeta”可说是过去几年最当红的小鲜肉。它让主动投资和被动投资有了中间地带,为不满足于只追求“Beta”的ETF投资者,提供了追求“Alpha”的选择。

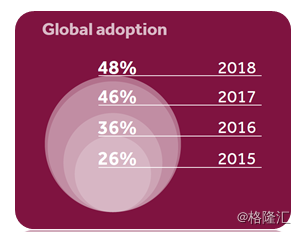

Smart Beta究竟有多火呢?SmartBeta的总资产规模从2008年的1030亿美元跃升到2015年的6160亿美元 [1] ,反映自金融危机之后,市场对SmartBeta产品兴趣显著上升。2015年后,投资者对SmartBeta的热度也丝毫没有冷却,根据FTSERUSSELL的报告,在全球范围内被调查的185个资产管理机构中,2018年采取SmartBeta策略的机构比例已从2015年的26%上升至48%。[2]

图1:2015-2018年 Smart Beta全球范围内机构投资者采用率

数据和图片来源:FTSERussell,2015年至2018年

数据和图片来源:FTSERussell,2015年至2018年

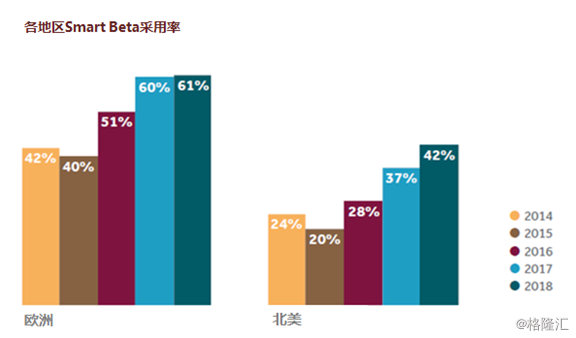

其中,欧洲的投资者表现出了最强的兴趣,有61%的资管机构已经采取了SmartBeta策略,北美以42%的数据位列第二。[3]

图2:Smart Beta策略的主要采用地区五年来采用率变化

数据和图片来源:FTSERussell,2014至2018年

由此可见,SmartBeta正在快速进入投资者的视线。看到这,相信你一定开始好奇如此炙手可热的SmartBeta到底是什么来头?

2. Smart Beta究竟是什么?

虽然Smart Beta似乎近年才走红,但SmartBeta却“出道已久”——Smart Beta 的概念在70年代已经出现。

Smart Beta的由来,还得从资产管理的诞生说起。资管最早出现的时候,整个行业里都是管理基金的投资经理,他们靠自己的投资经验管理基金并向客户收取管理费用。

这个行业继续发展,在上世纪70年代开始出现了被动投资,更在近20年受到广泛的关注。因为低成本管理费的吸引力,这种追踪市场指数、寻求市场回报、不求超过市场的投资方式逐渐在整个基金管理行业占据了主导地位。[4]

随着被动投资理念广泛流行,这类投资产品的提供者便开始思考在被动投资的基础上对其指数的构造进行一些改变的可能性,2000年,SmartBeta ETF首次推出[5]。并在最近几年里快速兴起。

何为Beta?

首先我们需要了解什么是Beta。Beta又称贝塔系数,是一种衡量个别股票或股票基金相对于整个股市价格波动情况的风险指数。根据投资理论,市场本身的Beta系数是1。Beta越高,意味着股票相对于市场的波动性越大。

举个例子,如果一只股票的Beta系数是1,那么市场上涨10%,股票也就上涨10%,反之亦然;而假设另一只股票的Beta系数是1.5,那么市场上涨/下滑10%,这只股票就会相应上涨/下滑15%。

既然传统的ETF想要追踪的是市场表现,获得Beta为1的收益,那么SmartBeta ETF就意在通过“聪明”的加权方式,优化权重与指数,从而超越市场,获得超额收益,也就是获得人们所说的“Alpha”。

SmartBeta 相较于传统的指数基金,做了什么改变?

Smart Beta改变了传统指数以市值加权来计算升跌幅的方式。

大家知道,指数型基金指的是以追踪某一指数而设立的共同基金或者ETF。而许多设立较早的指数,其计算方法多是按照市值加权或者股价加权。

股价加权:在指数内,当一个公司的股价越高,它在决定指数高低时就占有更高的权重。美国的道琼斯工业平均指数就是采用这个计算方法。

市值加权:而美国的标普500指数,纳斯达克100指数,罗素2000指数,以及香港的恒生指数,A股市场的大多数指数(比如上证综指和深证综指),都是按照指数内公司的市值来加权的(市值等于总股本*股价)。

为了便于大家理解,我们用一个例子解释一下股价加权与市值加权。我们假设某一指数仅由A和B两家公司构成:A公司股本为100股,股价是5元;B公司股本为50股,股价是8元。

如果使用股价加权,那么A公司将会在决定指数大小时占有5/(5+8)=38%的权重,B公司占有8/(5+8)=62%的权重。

而如果用市值加权,我们需先计算出市值。A公司的市值为100*5=500元;B公司的市值为50*8=400元。因此,A公司将占500/(500+400)=56%的权重,而B公司占400/(500+400)=44%。

不难发现,不同的加权方式使公司在决定指数时的主导性发生了变化。在依照市值加权的指数内,市值越高的公司有更大的权重,因此更影响指数的走势。

Smart Beta所作出的改变,正是对于加权方法的变革。对于不按照市值加权的指数,人们将它命名为SmartBeta指数,而追踪这种指数的ETF,也就叫做Smart Beta ETF。

SmartBeta的指数计算方法

那么如果这些指数不按照公司的市值加权,加权的标准又是什么呢?我们把指数加权参照的标准叫做因子。所谓因子,就是决定指数大小的因素。以上文所提及的为例:股价加权中公司所占的权重大小完全取决于其股价,因此股价就是这种加权方式采纳的因子;同理,市值加权的方法中,公司的市值就是因子。

Smart Beta的策略有很多种,可以通过单个因子加权形成指数,也存在通过多个因子组合加权所带来的多因子策略。另外,常见的还有一些另类加权策略,如等权或基本面加权等。

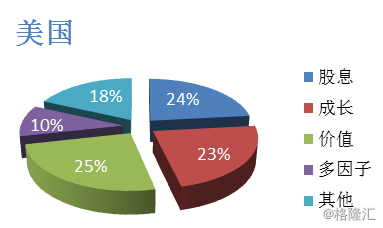

图3: 截至2017年美国SMART BETA ETF按资产规模大小进行类别分布

数据来源:Bloomberg,2017年12月31日[6]

数据来源:Bloomberg,2017年12月31日[6]

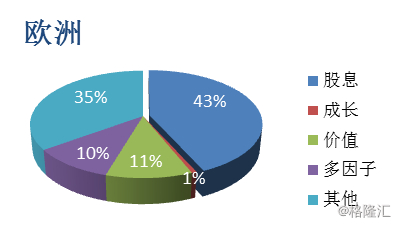

图4: 截至2017年欧洲SMART BETA ETF按资产规模大小进行类别分布

数据来源:Bloomberg,2017年12月31日[7]

数据来源:Bloomberg,2017年12月31日[7]

根据图中数据可见,股息,价值,成长是SmartBeta最常用的因子。欧洲使用的SmartBeta策略较美国略有不同,主要体现在较少成长因子的使用以及对股息因子的加倍侧重。

3. Smart Beta的优缺点

由于Smart Beta的特性,SmartBeta ETF 很好的结合了主动投资和被动投资的优点:

1)收益能力的提高:传统的ETF追踪市场,因此很难为投资者提供超额的收益。而SmartBeta ETF在指数的构造上已经进行了优化,为投资者带去了跑赢市场的可能性。

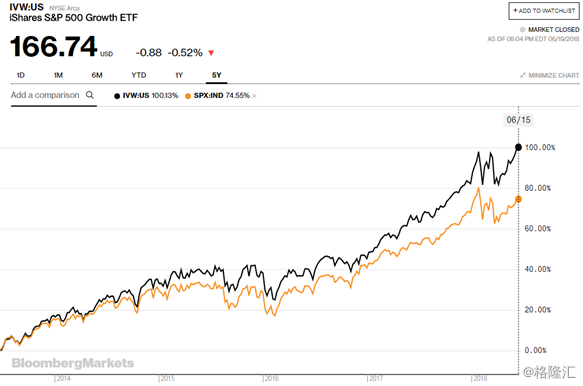

举例来看,美国某S&P500 Growth ETF是一只以超额收益为目的,采用多因子策略的SmartBeta ETF。下图中黄线代表的是标普500指数近四年来的走势,黑线则反映了以此指数为基准的iSharesS&P 500 Growth ETF同时期的走势。

图5:近五年某S&P 500 Growth ETF与标普500走势对比

数据和图片来源:Bloomberg,2018年6月19日[8]

数据和图片来源:Bloomberg,2018年6月19日[8]

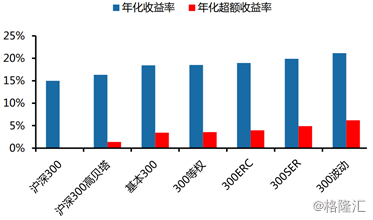

放眼A股市场,在沪深300基础上设计的各类SmartBeta产品整体上也达到了理想的超市场收益。[9]

图6:A股市场Smart Beta产品获得超额收益

数据和图片来源:广发证券发展研究中心,2016年3月

2)透明持仓:由于SmartBeta ETF仍然是在跟踪某个指数,其指数的成分股及其权重都是透明的,而且它可以在二级市场进行自由交易。

3)低成本:作为ETF的一类,SmartBeta ETF 不经过基金经理主动管理,因此管理费也是相对低廉的。

但Smart Beta也并不是十全十美的,市场上对SmartBeta的疑虑主要集中在:

1)SmartBeta ETF的设计牵涉到指数编制的变化,使用合适的因子代替市值确实会让SmartBeta跑赢传统指数,但是如果因子选择不当亦或是多因子结合不当,就会适得其反,导致SmartBeta ETF落后市场表现。

2)过多的投资者追求相同的策略:当太多的投资者追求同一个资产,资产的收益将会下滑。若某个SmartBeta ETF产品提供良好的收益,就会造成越来越多的资金涌入这个产品,收益将逐渐被压缩,最终持平或甚至落后于市场指数。

4. Smart Beta在国内的发展

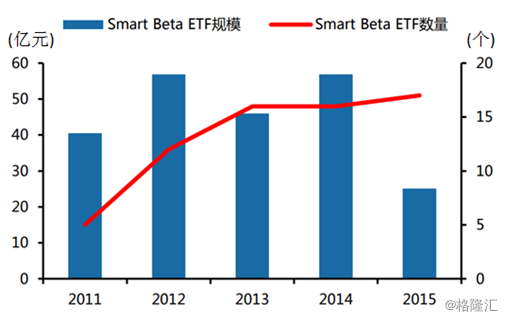

目前在内地市场,Smart Beta ETF尚处于起步阶段。截至2015年,A股市场仅有17个SmartBeta ETF产品,总管理资产规模为25亿元。相比欧美市场,产品数量单薄,管理规模很小,还有很大的上升空间。[10]

图7:A股市场Smart Beta ETF规模与数量

数据和图片来源:广发证券发展研究中心,2016年3月

Smart Beta 在国内的缓慢发展主要由以下原因:

原因其一,国内多数投资者追求的是短期高回报,因此类似ETF的被动投资也就没有那么高的流行度。另外由于其概念的复杂性,SmartBeta ETF更适合机构投资者。

其二,不同于国外市场,SmartBeta指数的构造可能需要更多时间来纳入更切合A股市场的因子。

其三,像债券等一些资产类别很难成为构成指数的一部分,一是因为它们相比股票,流动性和波动性更小,二是市场早已被主动投资者所主导。

但尽管A股如今市场内的SmartBeta ETF产品仅占总ETF规模的冰山一角,这些产品所带来的收益却对SmartBeta策略进行了有效验证,也对SmartBeta ETF今后在国内的推广做下了铺垫。

参考资料:

[1] Attracta Mooney. (2016). Smart beta‘could go horribly wrong’.

https://www.cnbc.com/2016/02/22/smart-beta-could-go-horribly-wrong.html

[2][3] FTSE Russell. (2018). Smart beta: 2018 global survey findingsfrom asset owners.

http://www.ftserussell.com/sites/default/files/smart-beta-2018-global-survey-findings-from-asset-owners-final.pdf

[4] Paul Kovarsky. (2018). ETFs and SmartBeta: From Invisible Hand to Invisible Octopus.

https://blogs.cfainstitute.org/investor/2018/05/10/etfs-and-smart-beta-from-invisible-hand-to-invisible-octopus/

[5] Matt Hougan. (2016). 9 Landmark SmartBeta ETFs

http://www.etf.com/sections/blog/9-landmark-smart-beta-etfs?nopaging=1

[6][7][8] Bloomberg. (2018).

https://www.bloomberg.com/quote/IVW:US

[9][10] 广发证券发展研究中心. (2016). SmartBeta 深度解析.

http://static.indexfunds.com.cn/eif/userfiles/file/1523251425017.pdf

重要声明 本资料仅供参考用途。本资料并不构成买卖任何投资产品的招揽或承诺。南方东英资产管理有限公司(「南方东英」)在制作本文档时,相信获得数据源是准确,完整及合适。但南方东英没有为本资料所载信息的准确性或完整性作出保证。南方东英不会负上收件人使用本资料时所引致的法律负任。本资料可能含有「前瞻性」资讯而不纯綷是历史性的。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本资料并不构成对未来事件的预估、研究或投资建议、也不应被视为购买、出售任何证券或采用任何投资策略的建议。本资料所表达之意见仅反映南方东英于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。

风险提示 投资涉及风险。基金的未来业绩及资本值并没有保证。过往的业绩数据并不预示未来的业绩表现。投资产品的价值可升亦可跌。南方东英建议投资者在进行投资前应索取及阅读有关投资产品的发售章程(包括风险因素)。投资者不应仅依赖本资料作出投资决定。在使用本资料以前,投资者应该细阅有关基金的销售文件,包括风险因素。根据个人财务状况,确定任何投资,证券或策略是否合适阁下,如有需要,投资者应咨询专业意见。 本资料由南方东英编制,并未经证券及期货事务监察委员会审阅。与本微信所载资料有关的所有版权,专利权及其他产权均为南方东英所有。本资料并不授予收件人任何使用所载信息的版权或知识财产权(不论是直接,或非直接,或暗示)。在未经南方东英书面同意下,不得复印,分发或复制本微信内之任何资料或任何部份。 本资料由南方东英资产管理公司发行。