下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:睿意德

中国购物中心现有近6000家,每年增加大约400家。购物中心数量的快速增长带来了一些问题:品牌同质化、招商难等。

电商凭借平台优势,在品牌丰富度、时尚传播以及价值聚合方面,逐步侵蚀传统商业。实体商业如何借助互联网、物联网的优势,扩大自身影响力,是实体商业着力解决的问题。

快闪店根据个性特征,提供一个短期聚集消费者的效应,速度快、部落特征明显、口碑效应足,快闪店很快成为推进中国零售市场的时尚风向标。RET睿意德中国商业地产研究中心选取了中国内地1390家快闪店作为研究样本,通过研究快闪店在中国的起源、演进及影响,寻找它与购物价值传递的关系。

一、快闪店在国内的发展概况

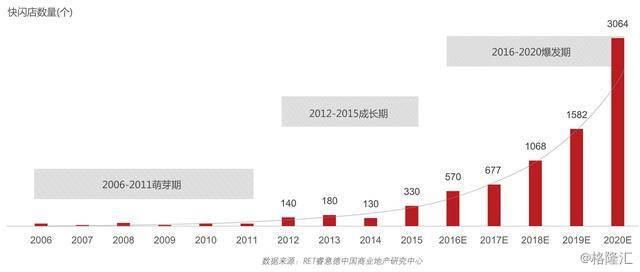

2012年前,快闪店在中国处于萌芽阶段;2012年至2014年开始起步;从2015年开始进入一个快车道,平均每年的复合增长率超过100%,预计到2020年,快闪店在中国将超过3000家。

目前国内快闪店主要分为销售型、品牌推广型、引流型、市场试水型四种类型。由投入成本及其盈利模式所决定,目前已有的快闪店以销售型和品牌推广型为主,占比分别可达44%和34%。

引流型快闪店成长较快,主要原因一是线下购物中心需要线上网红的导流,而电商平台进入平稳期后,也面临来自巨额网络推广费用的压力,线下体验店成为了是新的客流渠道和变现模式。

从品类来看,服装零售业态是快闪店的主要推动者,占27%,大量的服装零售快闪店通过买手的形式,以及快闪的场景设计吸引了大批粉丝到场消费。随着人均收入的提升,精神层面的需求不断体现,有19%的快闪店以市集的方式出现,不但获得较好的口碑也丰富了购物中心的业态,成为一个新的风景。

从城市分布来看,上海和北京成为品牌商开设快闪店的首选城市。天津、成都两座时尚、娱乐之都表现出了对新鲜事物极强的接纳性。预计青岛、武汉、杭州、昆明都有较强的增长势头。中原、西北地区能否跟上这次新潮流将是我们关注的重点。

不同于国外快闪店以街头为主场的现象,我国快闪店的首选场所是购物中心。一方面是购物中心客流旺盛、人群精准、水电设施便捷;另一方面是因为我国对公共场所的管理比国外更加严格。RET睿意德中国商业地产研究中心认为,未来快闪店与艺术馆、主题街区的结合会成为新的趋势。

二、快闪店对购物中心的作用

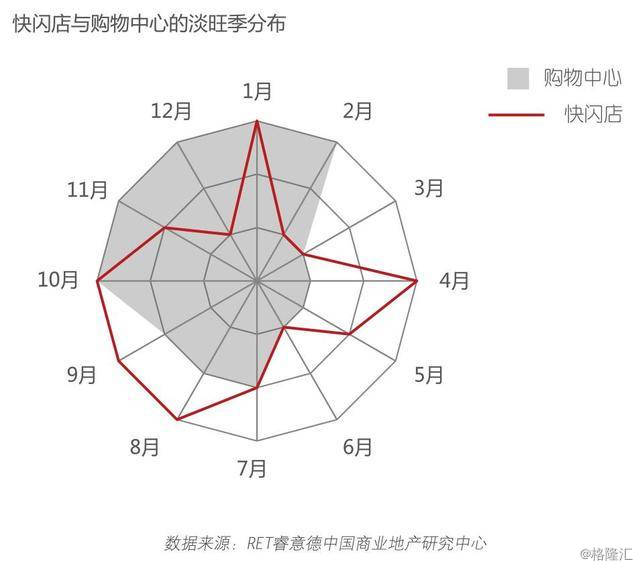

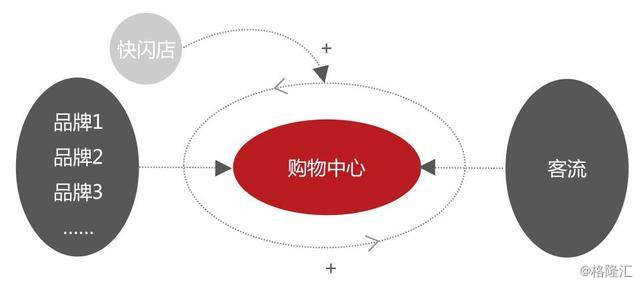

快闪店是提升客流、低价高效的获客利器。一方面在淡旺季分布上能与购物中心形成较好的互补;另一方面,快闪店的限时概念本身也能成为一个话题——作为购物中心在传统节庆日外的推广话题。

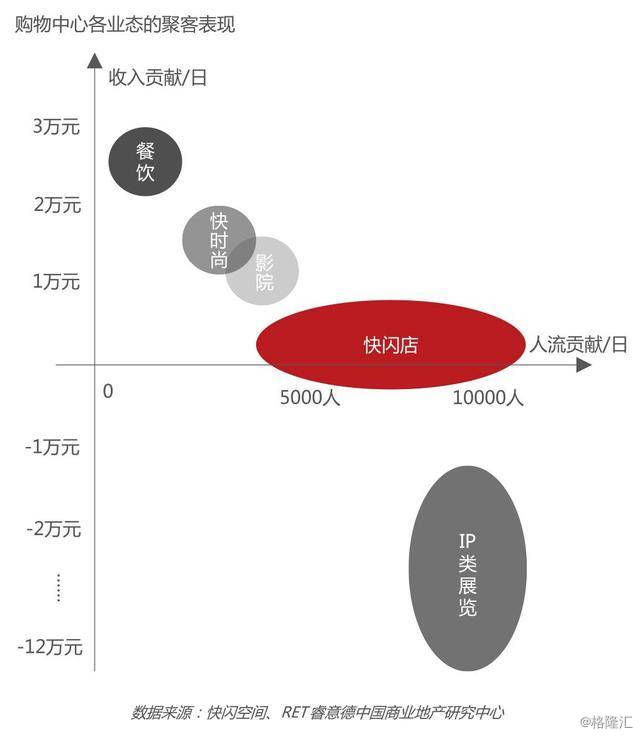

1%的IP展成本,100%的聚客效果,快闪品牌自身具有极强的推广动力,增加曝光度之外能够为购物中心带来品牌的粉丝,在聚客上体现出高性价比的特点。一个优质快闪店的聚客效果相当于一个IP展览、两个影院或六个连锁餐饮。JBC董事长Joe Purifico表示,快闪店平均能为购物中心带来10%~15%的营业额增长。

提高优质项目利用率,缓冲普通项目招商的压力,快闪店店面的面积“灵活”,适用于购物中心内从扶梯底空到外广场等多种空间。加上时间短的特点,可以在传统的热场和展览活动间隙进行有效补充,缓解项目招商的压力。

快闪店在凯德新加坡大本营的项目中,平均占比可达整体租赁面积的1%。统一规划装修后引入本土品牌进行短期经营,再从中筛选出人气旺盛、市场反应良好的品牌转化为长期租赁商户,解决空置的同时,还使这一区域成为了极具本土特色的初创品牌孵化器。而这一业态将激发了1053万平米的高租金闲置空间,盘活了5019万平米的空置面积,有效促进购物中心的供给侧改革。

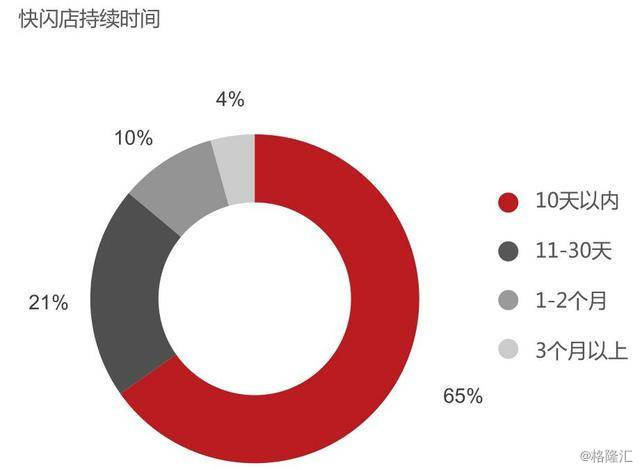

以流动的品牌创造期待,做大品牌和客流的两面市场,购物中心中普通品牌租期3年左右,主力店租期可达8~10年。快闪店则体现出了明显的短租期的特点,65%的快闪店租赁周期在10天以内,86%为一个月以内。快闪店既能保持品牌的流动效应,还能增加非辐射区消费者对于现有购物中心的期待,扩大粉丝效应,可谓一举多得。

希慎物业零售业务负责人Kitty Choy表示,快闪店能够带来新鲜感,而这种新鲜元素将使消费者对购物中心的未来饱有期待。快闪店的聚客效应较普通的店铺更有效果,引入难度低于传统招商,因为对品牌来说,快闪店租期更短、成本更低、风险更小 。购物中心可以通过引入快闪店这一外部品牌带动目标客流的增长,加强品牌商的信心,引发品牌与客流的双向反馈效应。

借快闪店的话题可以实现项目升级与二次定位。

购物中心开业几年后,常遇到因自身品牌升级需要,或外部市场环境的变化而带来的二次定位。话题性强、吸睛效果明显的快闪店便成了购物中心向消费者传达新信息的有效途径。

失去旅游市场后,金钟太古广场将目标客群转向本地消费者,进行了一系列的调整:新引入10家餐厅,将餐饮比例从17%调至20%,并加大了运动休闲品牌的占比。并陆续开设了8间吸客力较强的快闪店,如费列罗旗下席卷全球的定制化榛子酱品牌Nutella,吸引大批本地客群蜂拥而至。金钟太古广场还特意将快闪店开在中档消费楼层,向本土消费者展示自己新的亲民化定位。最终,榛子酱以接近每分钟一瓶的速度一共卖出了1.7万瓶,太古广场第三季的销售额下滑趋势也出现了明显的放缓。由此可见快闪店对于现有购物中心的运营起到了很大的作用。

三、快闪店的发展趋势

1. 快闪店将助推“本土”设计师品牌迈向千亿市场

2011~2015年,本土设计师品牌复合增长率达到26%,已超过奢侈品和快时尚。消费升级和品牌同质化的大环境给了本土设计师创建独立品牌的机会,但高昂的实体店租金和电商推广费用却另让他们望而却步。话题性十足又“灵活轻巧”的快闪店为设计师们提供了一个与消费者低成本、高效率互动的途径。

据统计,在过去十年中,设计师品牌在快闪市场中占比23%,主要通过快闪店进行新品推广,强化品牌形象;初创品牌占比37%,主要通过参与市集、集合店等形式触及更多消费者,促进销售、初步建立品牌形象。预计快闪店将成为设计师品牌崛起的推手,初创品牌发展的摇篮。

到2018年,二三线城市将占整个快闪店市场份额的54%~72%,成为营销的重要法宝。

2015年,快闪店在二线城市的占比开始快速增长,到2016年底达到42%。预计随着引流型和销售型快闪店的发展,二线城市快闪店的数量将快速增长。三线城市快闪店将迅速萌芽,首先出现在核心商圈的优质项目中,引领当地商业潮流。

2. 最具成长基因的“明星快闪店”值得关注

快闪店本质上是一种运营手法,最早由Patrick Courrielche发起。后被时尚教母川久保玲借鉴引入时尚界,成为时尚品牌进行推广、销售、门店选址试水的手段。

接着又被电商和APP借鉴,成为引流手段,被吸纳至互联网领域,在品类上不断发展。运营方式上继LINE Friends“快闪店+IP”的延展后,又出现了侃爷的“快闪店+明星”的玩法。预计快闪店的未来将从品类和运营方式上进行双向扩展,演绎出更多有意思的玩法,类型趋于多元化。

明星跨界时尚产业,打造个人品牌,实现流量变现已成为普遍现象。“明星+快闪店”的话题加成模式,进一步放大了这种粉丝效应。 2016年,美国饶舌歌手Kanye West在纽约开设The Life of Pablo快闪店,几天内产生了近200万美元的销售收入,震惊四座,预计将在未来引来一轮效仿热潮。购物中心若能把握住超级快闪店的爆发,则能成为今年秋冬的营运亮点。

3. 快闪店可以帮助购物中心将运营思维由静态转为动态

品牌实体店的功能定位将完成新一轮的进化,形成以旗舰店为核心,通过专业店和快闪店进行区域渗透的零售网络。品牌流动性增强,消费者注意力趋于分散,购买行为进一步碎片化。购物中心运营者将面对一个变化更快的消费市场。制胜关键在于运营思维从静态到动态的转变,从以品牌为主导的聚客,变为在大数据的基础上,消费者与客流间的双向匹配整合与多渠道推送。

我们相信在新的时代,快闪店将成为线上网红与线下实体的“粘合剂”,促进新零售的变革,为消费者提供更加多元化的选择。

来源:虎嗅网