下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:洪琳

投资要点:

经营状况不断改善

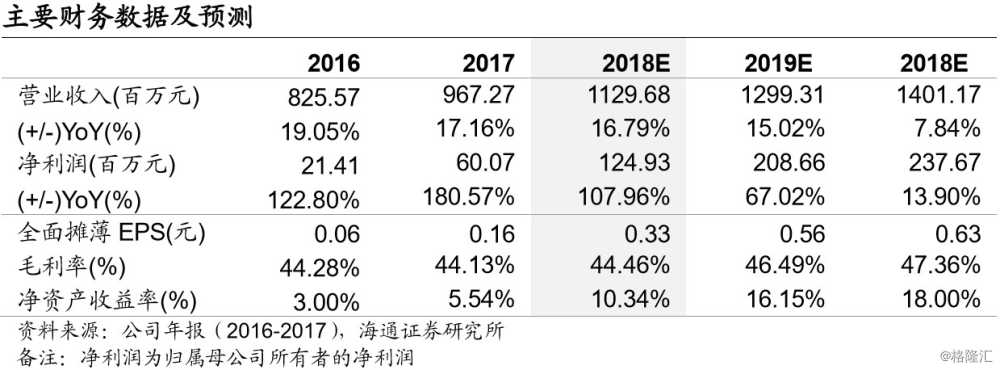

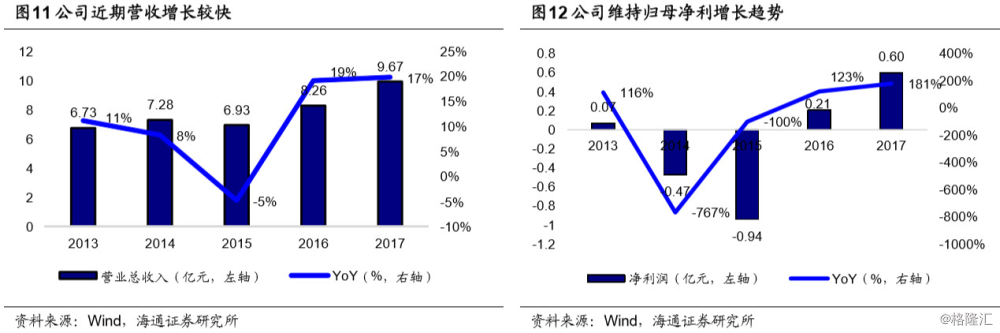

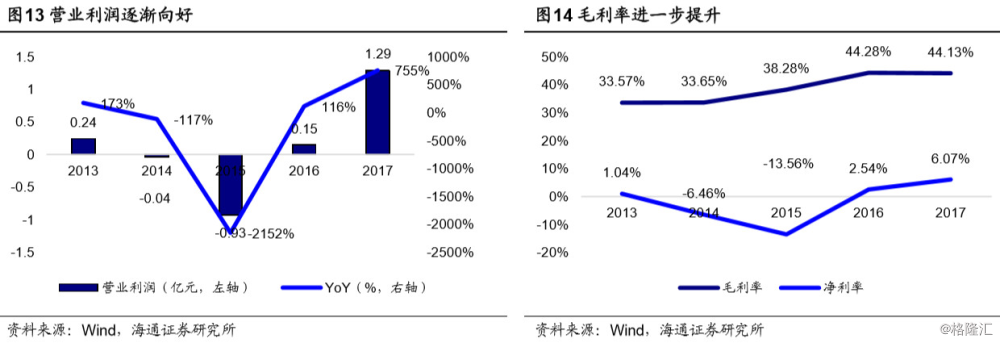

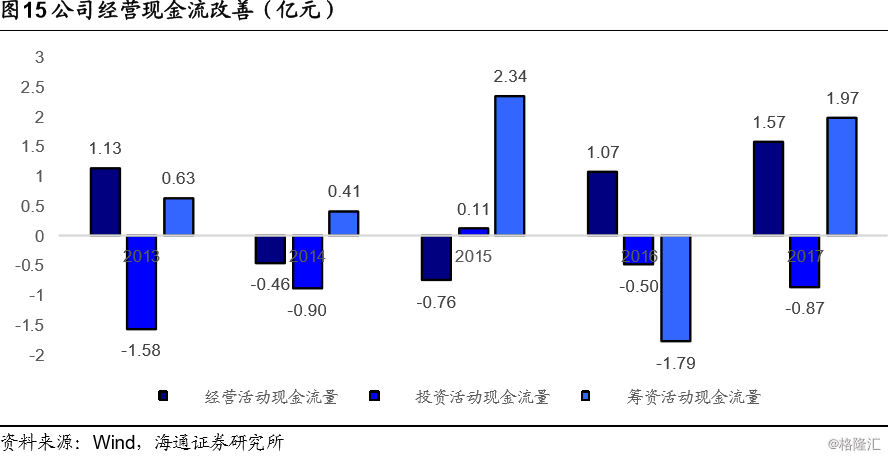

2017年报,公司主营业务实现营收9.67亿元人民币,归母净利0.60亿元人民币,分别同比增长17%、181%,延续了2016年扭亏带来的良好趋势,营业利润也进一步从2016年的0.15亿元人民币放大到1.29亿元人民币。毛利率与净利率水平不断回升,分别达到44.13%和6.07%。

汽车诊断标杆企业

公司是国内“汽车后市场”的领先企业,成立于1992年,是中国最早致力于汽车诊断、检测、养护、轮胎设备研发生产的高新科技企业之一,公司产品“电眼睛”成为汽车诊断电脑代名词,“X431”代表业内诊断技术的最高水准。

互联网化汽车诊断给公司成长赋能

1)业务迈上新台阶:公司将高市占率联网诊断设备作为流量入口价值初显。汽车诊断报告数量作为衡量公司大数据战略的核心指标,2017年持续爆发式增长,至年底报告总量已超 1.5亿份,同比实现超200%的增长。同时联网汽车诊断设备销量再创新高,车云诊断系列产品销售逾十多万套,超历史销量,为业绩增长提供了重要支撑;2)摸索新技术的产品化应用:首次研发了基于人工智能的汽车诊断技术,在业内首次推出智能诊断设备AIT,目前已在保险理赔、二手车检测等领域开始应用;公司深化核心诊断技术,将诊断功能模块化、云化,逐步实现诊断 SaaS云服务,大力推动“云诊断”应用,并制定标准满足各行业客户需求。

Golo 聚焦维修业务生态圈

1)构建独一无二的技师资源库:Golo车联依托专业团队,加大运营力度,努力将平台打造为技师的学习平台、在线教育平台、交流平台、赚钱平台,形成技师生态圈,通过技师为用户提供咨询、实时远程 诊断等服务,目前平台汇集了近 30 万汽车维修技师,比上年增长了50%;2)开放共享维修车站:2018年5月24日,公司面向汽修技师开放体验国内首家共享维修站,共享维修站是一个帮助汽修技师解决无维修场地与设备,并基于陌生关系解决客源(车主)、维修场地及设备所有权与使用权相分离的新型共 享维修业务生态解决方案。

盈利预测

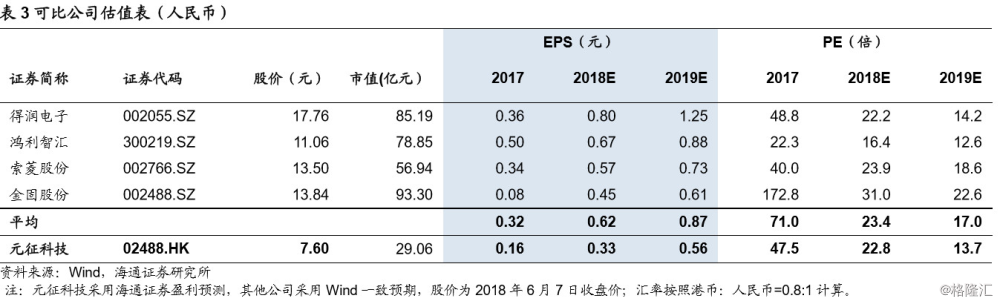

我们认为,公司互联网诊断设备继续保持稳健增长,AIT等新产品的推出有望逐步为公司贡献新的盈利增长点,车联网业务快速发展。我们预计,公司2018-2019年EPS分别0.33/0.56元。考虑公司车联网业务进展顺利,积极布局智能车联网相关技术,参考同行业可比公司,给予公司一定估值溢价,2018年动态PE25-30倍,6个月目标价10.31-12.38港元(8.25-9.90 人民币 元),维持“买入”评级。

1. 元征科技:车联网开启汽车诊断新篇章

1.1 “汽车后市场”标杆

1.1.1 “汽车后市场”先行者

公司是国内“汽车后市场”的领先企业,主要从事汽车诊断、检测、养护、机械和 维修专用工具等汽车后市场产品及特殊装备汽车电子的研发、生产和销售。

公司成立于1992年,2002年在香港创业板上市(股票代码 08196), 2011年转至香港主板上市(股票代码 02488),是中国最早致力于汽车诊断、检测、养护、轮胎设备研发生产的高新科技企业之一。

1.1.2 技术优势显著

公司现已拥有全球业内规模较大、技术较强的研发团队。除了在深圳、上海设立研发中心外,在美国、德国、日本、韩国和拉美地区均建立了研发队伍。经过多年积累,公司拥有数百项专利技术,并在中国、美国、德国、澳大利亚等国家获得政府机构、权威行业杂志颁发的百余项荣誉。

在传统业务方面,早在 1994 年,公司在中国提出“汽车后市场”概念,以先进的汽车诊断检测技术为基础,发展了汽车诊断、检测养护、举升机等产品线,为汽车维修行业开发了系列专业设备。其中“电眼睛”成为汽车诊断电脑代名词,“X431”代表业内诊断技术的最高水准。

公司产品获奖丰富。公司“汽车综合性能检测关键技术研究、系列产品开发及产业化”项目于 2007 年荣获国务院颁发国家科技进步二等奖;“X-431 汽车故障诊断电脑” 产品曾于 2006 年列入国家火炬计划重点项目;X-431 汽车故障诊断平台、KWA 三维车轮定位仪于 2006 年和 2007 年度分别获得四部委国家重点新产品证书。公司连续获评 2007 年度至 2010 年度“中国汽保设备生产企业出口 20 强”。

在车联网业务方面,基于二十几年的技术积累,公司开发了拥有自主知识产权的车联网晶片组,推出了系列车联网产品,提供全球首创的远端汽车诊断功能。

1.1.3 公司战略紧密结合“车联网”趋势

2016年,公司坚持以“成为全球车联网核心企业”为发展方向定位,以成为全球车联网大数据(基于VIN)服务提供商为发展目标的具体战略,形成了四大核心业务:互联网化的汽车诊断设备、B2B2C合作模式的车联网业务、汽车维修技师运营平台、智能汽车。

2017 年度是公司战略转型的第二年,公司延续并优化调整了上年度经营策略,建立了以汽车诊断技术为核心的车主、维修技师、维修企业、第三方应用服务商等汽车后服务生态,在业内形成了良好的品牌和技术优势,初步奠定了车联网行业的领先地位。

1.1.4 管理层行业经验丰富

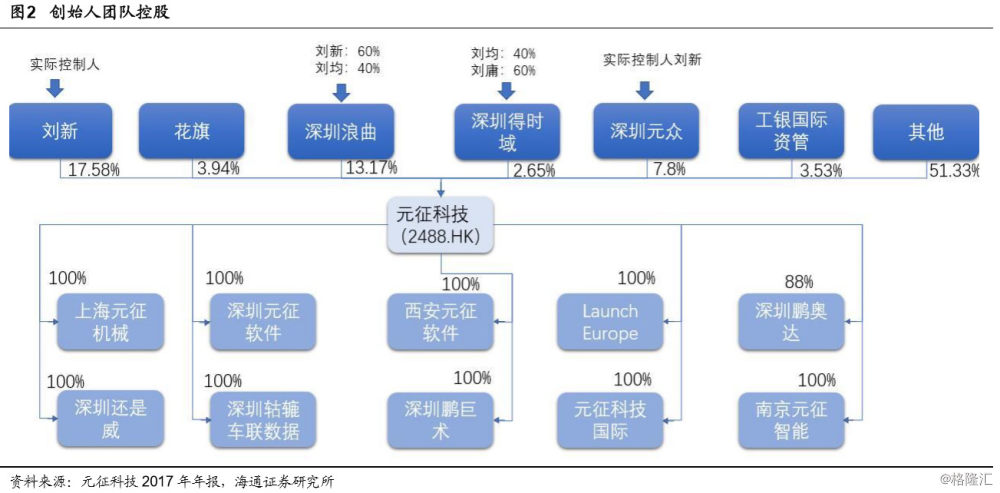

刘新先生,公司执行董事兼董事长,公司创办人,现为中国汽车维修设备行业协会副会长,主要负责策略性规划、整体管理、建立策略性联盟及发展海外市场推广及销售渠道工作。现为Launch Europe GmbH董事,同时为上海元征、元征软件及深圳浪曲董事,同时为上海元征及深圳浪曲法定代表人。刘新先生与刘均先生及刘庸女士为兄弟及姊弟之关系。

刘均先生,公司执行董事兼行政总裁,公司创办人之一,刘先生在清华大学毕业,拥有电子工程学士学位。刘先生曾出任本公司研发部门主管一职,并于1994年11月领导开发第一代电眼睛,并荣获1998年深圳市青年科技专家。刘先生现时负责本公司日常业务运作,肩负本公司研发及财务监督工作。同时为上海元征、元征软件及深圳浪曲董事。

公司股权架构如下:

1.2 主营业务:车联网+汽车诊断

1.2.1 互联网化汽车诊断

2017 年,公司高市占率的联网诊断设备作为后市场终端门店的入口,流量入口价值初显。汽车诊断报告数量作为衡量公司大数据战略的核心指标,2017年持续爆发式增长,至年底报告总量已超1.5亿份,同比实现超200%的增长。

汽车诊断设备全面互联网化、场景化,全方位步局入口,产品推陈出新。公司持续加大研发投入,将存量设备全部更新为联网设备。2017年公司车联网汽车诊断设备销量再创新高,车云诊断系列产品销售逾十多万套,超历史销量,为业绩增长提供了重要支撑。

基于人工智能的智能诊断技术将再次引领行业变革。公司首次研发了基于人工智能 的汽车诊断技术,在业内首次推出智能诊断设备AIT,目前已在保险理赔、二手车检测 等领域开始应用。该产品集共享、人工智能、智能诊断于一身,可在社区、园区、停车场、洗车场等地极简部署,让车主可以就近自助检测自己的爱车。

云诊断,向诊断SaaS云服务商演进的源动力。公司深化核心诊断技术,将诊断功能模块化、云化,逐步实现诊断SaaS云服务,大力推动“云诊断”应用,并制定标准满足各行业客户需求。诊断报告自动上传云端,让汽车诊断不再是简单的依靠人的判断,而是通过“云诊断”进行更科学的分析处理。“云诊断”让设备产生了增值服务,从而推动公司从设备提供商转变为服务提供商,依托商业模式创新而产生更多的收益。

1.2.2 车联网项目逐个落地

B2B2C合作模式的车联网项目逐个落地。在车联网业务方面,公司以诊断技术为纽带,通过不断完善车联网相关的硬件、软件和平台,形成了一个聚集汽车维修企业、维修技师及车主的闭环汽车后服务生态,打通了与相关行业的合作,初步实现高效、安全、舒适的车辆管理和用户体验。但由于B类客户的业务周期长,因此截止2017年年底销售收入没有太过明显的增长。

1.2.3 维修技师平台受业界高度关注

在汽车维修技师业务方面,公司控股子公司轱辘车联数据技术有限公司致力于将“golo 技师平台”打造成一流的围绕维修技师业务的平台。

独一无二的维修技师资源。公司发挥独有的golo技师盒子优势,继续扩大汽车维修技师群体。轱辘车联依托专业团队,加大运营力度,努力将平台打造为技师的学习平台、在线教育平台、交流平台、赚钱平台,形成技师生态圈,通过技师为用户提供咨询、实时远程诊断等服务,目前平台汇集了近30万汽车维修技师,比上年增长了50%。

继续发展智能硬件。在产品及技术方面,轱辘车联除了持续更新技师盒子智能硬件外,还可方便地为安装golo车云盒子的用户提供远程诊断和修车服务,实现并优化了技师间远程协同修车等功能。

面向技师开放国内首家共享维修站。2018年5月24日,公司面向汽修技师开放体验国内首家共享维修站,共享维修站是一个帮助汽修技师解决无维修场地与设备,并基于陌生关系解决客源(车主)、维修场地及设备所有权与使用权相分离的新型共享维修业务生态解决方案,通过认证的技师可借助共享维修站进行汽车维修工作。

1.2.4 智能车联网相关先进技术部局

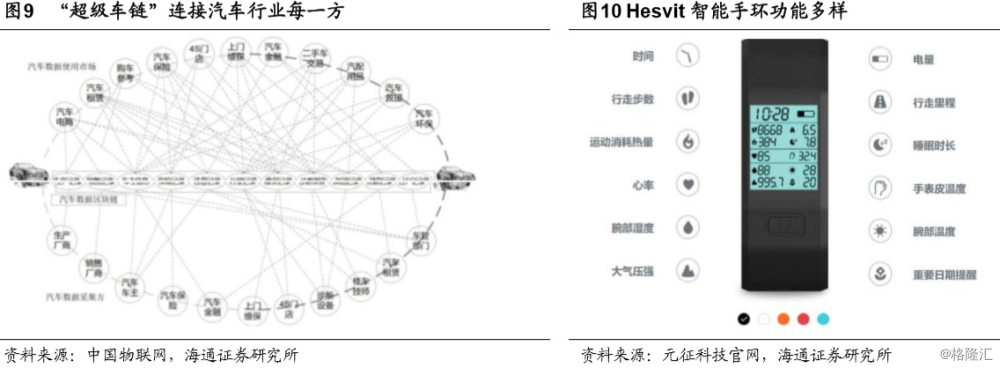

拥抱区块链,拥抱改变产业的超级引擎。2017年,公司汇集了区块链技术人才数十名,对区块链技术进行了深入的研究,已申请和正在申请的区块链相关专利超过一百件,同时,公司运用区块链技术,提出了系列解决方案,正在搭建汽车行业开放平台,构建行业生态,应用于相关领域,即将推出的“超级车链”是无中心化的汽车行业数据应用平台。

夯实汽车大数据。在大数据方面,公司以不断累积、完善汽车及相关运行数据为目标,持续优化设备数据采集能力,随著联网诊断设备数量不断增加,高质量的数据报告覆盖车辆已超千万,并持续高增长。

智能健康与智能网联车,携手并进。公司子公司持续优化完善基于人体及环境感知的可穿戴健康智能产品,围绕智能网联车生活场景,积极整合人工智能、区块链、体感传感器等先进技术及器件,在心律监测与驾驶行为分析的关联算法方面取得积极进展,相信将推动应用于智能网联车的汽车可穿戴创新的产品。

2. 经营状况明显改善

2.1 公司销售增速明显

2017年度,公司延续了上一年经营策略调整,基于获取大数据的核心战略,推出更加丰富的产品形态以满足不同的应用场景,扩大销售,重点把握高毛利的业务收入、稳现金流、降费用,持续优化内部管理,调整业务结构,取得了明显的效果。

与上年度相比,互联网汽车诊断设备销售约17万台,增量超过4万台,增幅33%;产品平均毛利保持在约44%。

2.2 毛利率不断提升

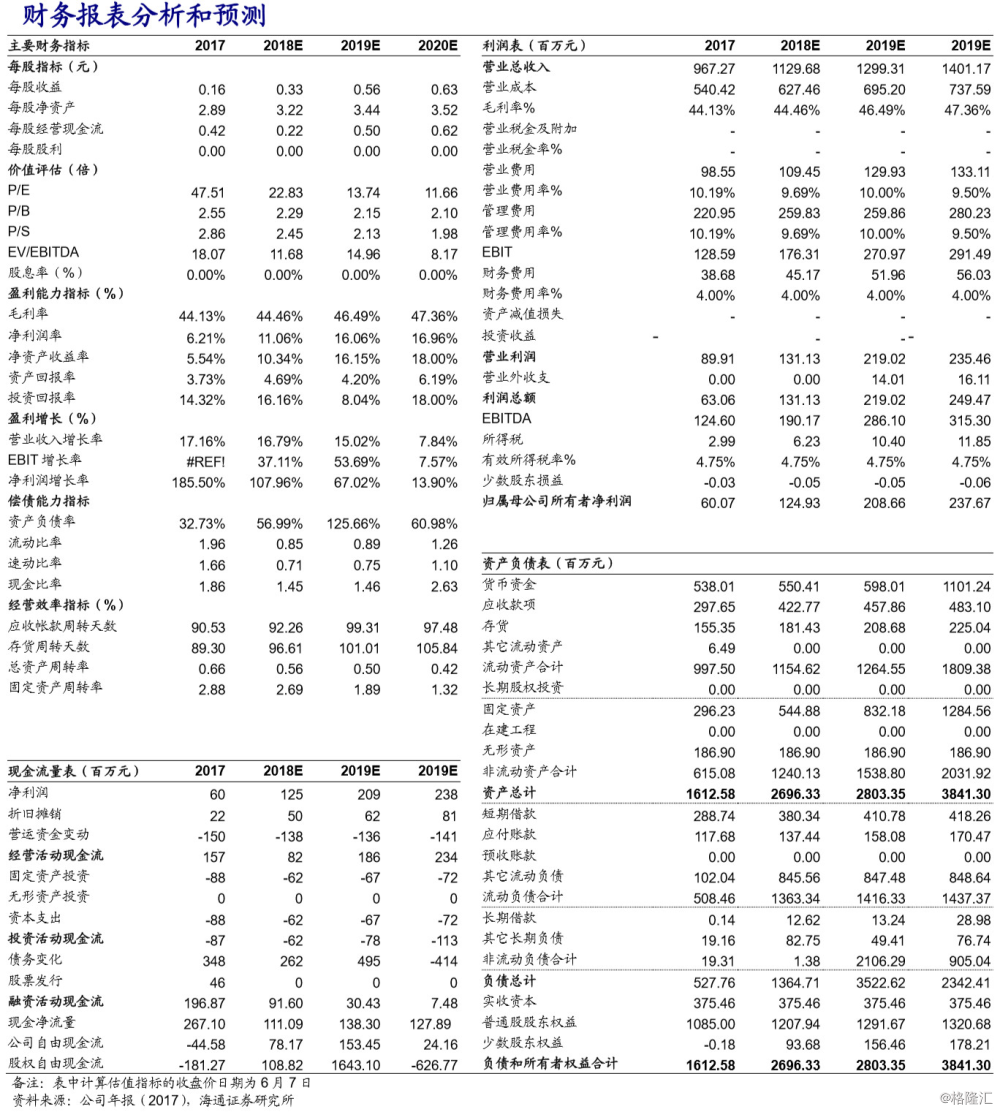

公司营收变化分为两阶段,2013-2015年,营收规模在6-7亿元人民币,主要是汽车诊断部分带来的收入(2014年为6.28亿元人民币,2015年为5.83亿元人民币),从2016年开始进入高速增长,2016年和2017年分别实现19%和17%的同比增长。

公司净利润在2014-2015年为负,与公司开始车联网战略相关。2014年净利润减少5400万元是由于应收账款及其他应收款计提减值 2500万元、研发费用减值1400万元造成,2015年主要是因为公司继续执行车联网战略,进行了积极的市场策略、销售费用增加,同时进行产品创新,科研费用增加,使得亏损经营进一步扩大,2015年研发支出1.27亿元人民币,同比增长18%,2016年公司凭借销售的扩大与毛利率的提升实现亏。

公司营业利润也呈现2013-2014降低,2016年实现扭亏的情况。毛利率水平在2015年以后有显著提升,表示公司转型产品获得了市场竞争力。

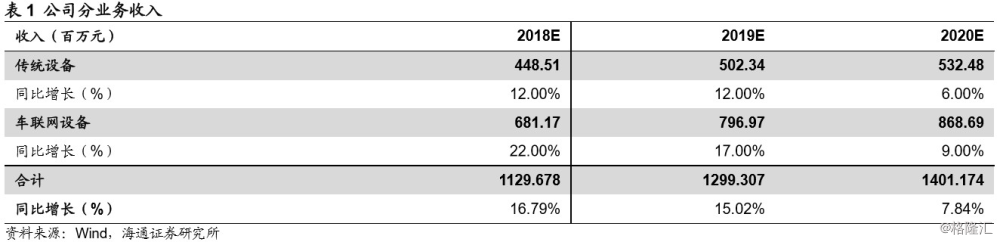

现金流来看,公司经营性现金流在2016年以来有明显改善。与公司营收、净利增长一致。

3. 盈利预测

我们认为,公司互联网诊断设备继续保持稳健增长,AIT等新产品的推出有望逐步为公司贡献新的盈利增长点,车联网业务快速发展。我们预计,公司2018-2019年EPS分别为 0.33/0.56元。考虑公司车联网业务进展顺利,积极布局智能车联网相关技术,参考同行业可比公司,给予公司一定估值溢价,2018年动态PE25-30倍,6个月目标价10.31-12.38港元(8.25-9.90 人民币元),维持“买入”评级。

公司收入主要分为:

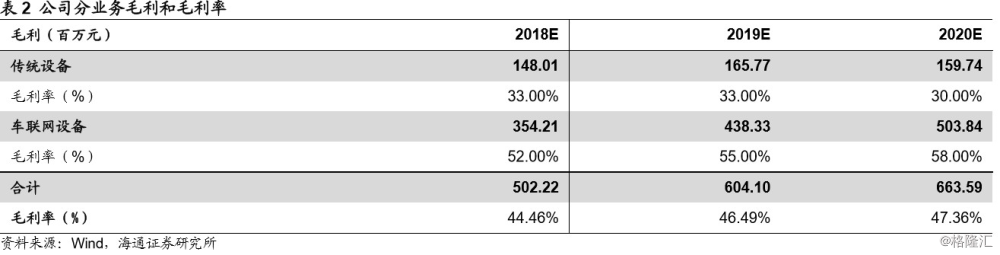

1) 传统设备:公司传统设备稳守市场份额,但由于行业整体增速放缓,我们预测公司 2018-2020 年传统设备增速分别为 12%/12%/6%年;同时,由于公司高毛利新产品顺利接轨,我们预测毛利率将保持在 30%-33%区间。

2) 车联网设备:公司针对B端的汽车诊断设备在2017年推广迅速,前期获取客户后,逐渐开始回收客户价值。我们预计车联网设备毛利率将逐渐提升,2018-2010年分别为 52%/55%/58%;考虑到目前车联网行业处于发展初期,存在培养和教育市场的过程,保守预测公司车联网设备营收增速分别为 22%/17%/9%。

4. 风险提示。

新产品推广和大数据业务发展不及预期的风险。

来源:宏达说