下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收 覃汉、尹睿哲

债券市场缓慢企稳。

商业银行流动性新规发布后,债券市场的反应较为“淡定”,似乎已经摆脱了过去一段时间“草木皆兵”的状态,逐步呈现出对利空“钝化”的特征。

昨日,国债期货平开后震荡下行,TF1803、T1803分别下跌0.10%和0.10%。现券表现优于期货,国债收益率整体持稳,变动不大,国开债收益率小幅下行,170215下行约3bp。

猝不及防,大盘刚刚跌破3300点,商品突现“闪崩式”下跌。

昨日市场的“增量变化”来自商品市场,在没有明显信息催化的情况下,商品市场出现“崩盘式”下跌,焦炭、沥青跌停,“黑色系”代表螺纹钢、铁矿石5月合约分别下跌2.25%和5.45%。

商品与债券市场有着“天然”的联系,年初以来,除了较为准确地提示了利率上行的大趋势外,事实上,我们对商品波动节奏的观点更加灵活和准确。

①5月,在商品的阶段性回落过程中,我们“顶风”提示“商品难言牛熊转换,年内不悲观”。

②8月,在经历了一波大涨之后,我们又转而发出警告,认为市场可能重演“七夕闪崩”行情。

③10月以后,我们先后指出“商品隐现技术性反弹机会”和“警惕商品主升浪对债市的补刀”。在这段时间里,商品价格重拾涨势,螺纹钢期、现货双双创出新高。

利好出尽,商品“三重顶”隐现。

我们认为昨日的大跌即使不是阶段性的顶,但是信号值得重视,尤其在贴水幅度如此巨大(螺纹钢期货贴水接近1000元/吨)的情况下,期货仍能如此“顺畅”地下跌,可能意味着这是市场运行趋势根本性改变的一次“预演”,此番“贴水”修复更可能以现货像期货靠拢的方式完成。

短期看,商品市场可能面临“利好出尽”的困境:

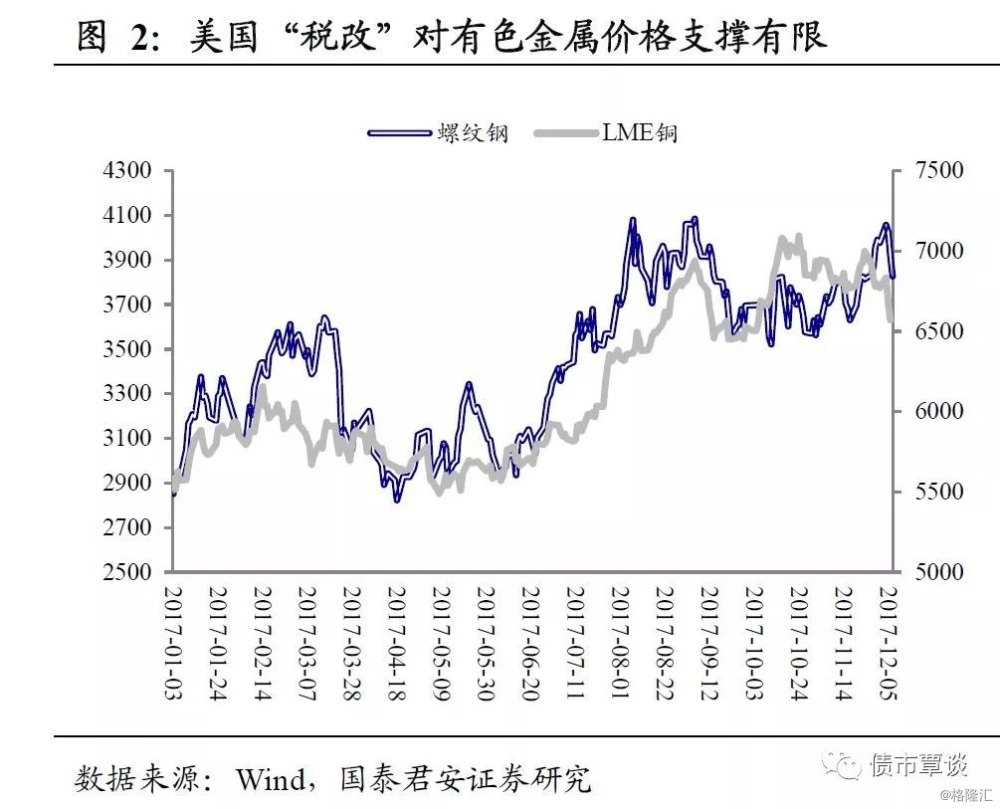

第一,来自“外盘”的支持正越来越弱。9月至10月中上旬,外盘大宗商品价格出现一波拉升,铜价一度站上7000美元/吨大关,这为国内商品价格上涨提供了“供给收缩”之外的“需求回升”逻辑支撑。

不过,10月下旬以来,外盘商品“由强转弱”,与国内商品走势背离。特别是在美国税改“峰回路转”之后,外盘价格“纹丝不动”,对“利好”选择性忽视。短期看,“税改”落地之后可能很难再有更高“量级”的利好催化外盘价格进一步上行。

此外,风险事件冲击下(朝核问题再度升温)VIX指数似乎仍然不紧不慢,在历史低位徘徊,说明风险资产对意外冲击的定价并不充分,如果事态有进一步发酵,全球风险资产还有充分的“补跌空间”。

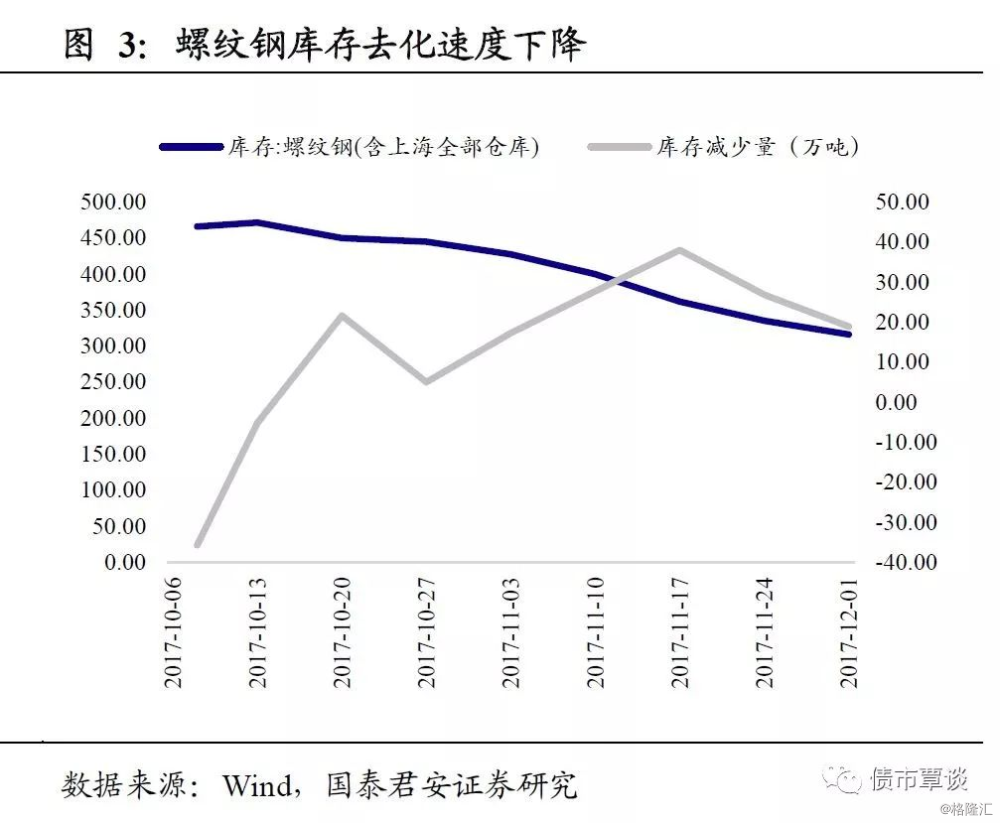

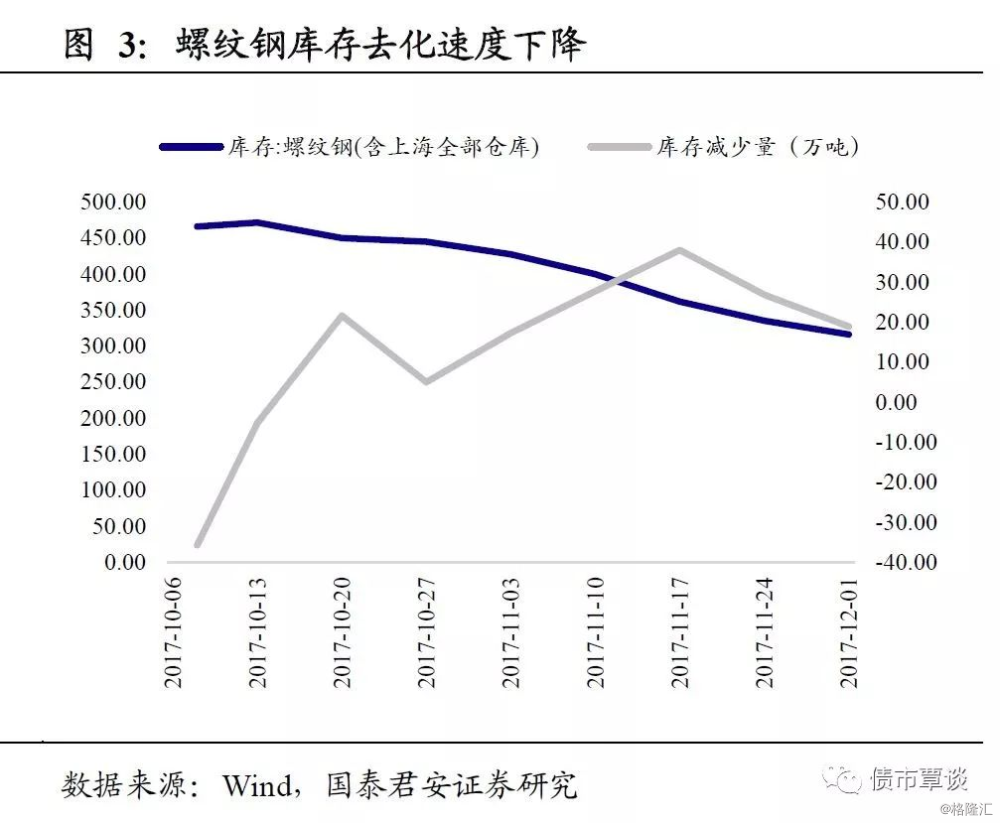

第二,库存去化速度边际下滑。成材“低库存”是前期支撑钢价现货的一个重要因素,就目前而言,螺纹钢库存的绝对水平的确仍然处于低位。

不过,从边际的视角看,这一“利好”可能很难进一步发酵,“二阶导”的层面,库存消化的速度其实已经开始下降。

第三,需求面临季节性冲击。从历史上看,随着冬季气温走低,部分地区生产活动会受到影响,螺纹钢需求会遭遇季节性的冲击。

今年的“季节性”可能会更加突出,原因在于:①年内气温波动明显加大,“酷暑”之后容易伴随“严寒”;②现货价格处于高位,冬储需求可能会选择观望,平抑季节波动的作用会下降。

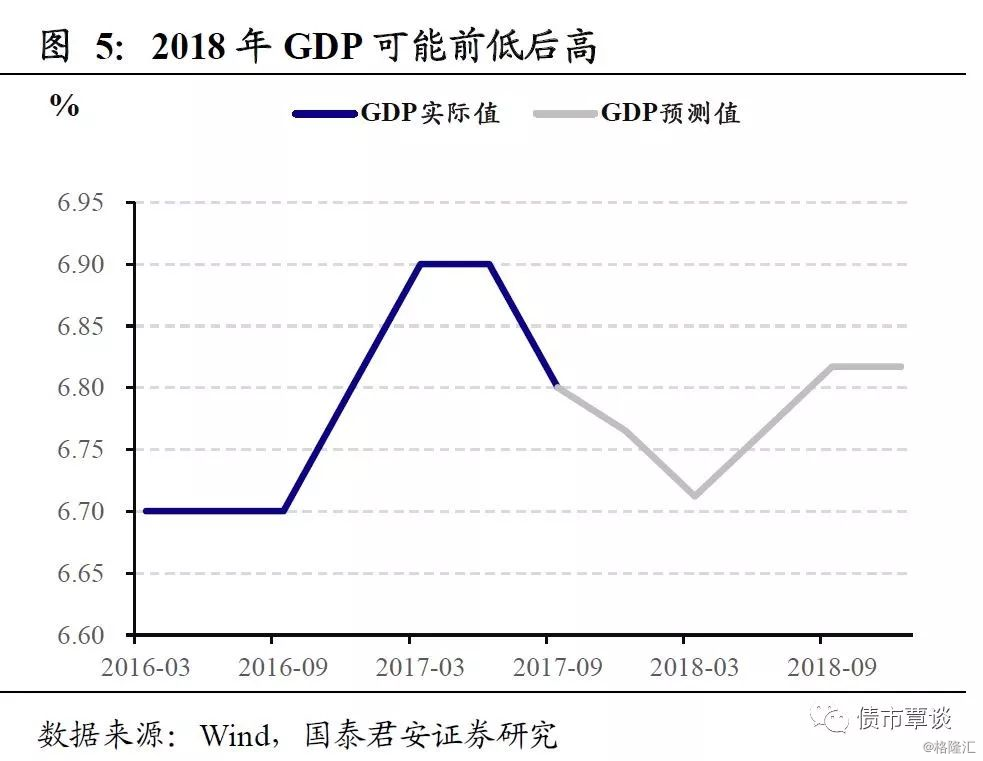

此外,虽然从长期看,我们并不认为未来需求端会出现“滑坡”,经济的总基调仍是“稳”,甚至比想象中更好。但2018年GDP更可能呈现“前低后高”的走势,市场“线性外推”的预期属性可能会导致未来一段时间对需求的看法出现普遍降温。

总体上,商品价格继续上涨缺乏新的利好刺激,但在贴水幅度过深和成材低库存的“保护”下,期货价格仍会受到现货“引力”牵引,市场或将进入“磨顶”状态,不排除“二次筑顶”的可能,“逢高做空”不失为一个好的策略。

而如果商品在未来一个季度内确立了下行趋势,无疑对债券市场提供了增量利好的支撑。