下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

现在谁都知道过去的一年整个电影行业都过得很苦了,也都知道院线们的收购整合动作更大了,那么具体说来它们过去一年的日子到底有多苦?这一年来成功圈了地的都发展得如何?本文意在结合国内十大院线中上市公司的业绩,回顾一下他们在这个冬天,过得怎么样——春天是否已经近在眼前?

首先来个友情提醒,本篇文章建议和格隆汇之前发布过的《院线和影院傻傻分不清楚?看完这篇文章就知道啦(含标的)》一文一同服用,效果更佳~

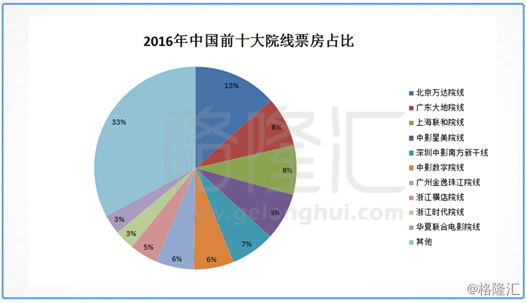

16年十大院线排行榜

根据万德上截取的数据,2016年1-12月份各大院线的票房收入排名前十如下图,为了展现更细致的数据,下面再加一个精确到小数点后两位的统计:

可以发现,除了龙头老大万达院线大比分领先之外,后面几名占的市场份额其实都非常地接近。看表格的话,可以发现往年都是排第三第四名的大地院线,终于挤掉了中影星美院线,成为第二名,票房占比8.03%,以极其微弱的优势赢了第三名的上海联和院线;之前两年都排名第二中影星美院线则以7.53%的占比掉落至第四。

这前十大院线一共占据了中国2016年总共67.16%的票房,相比起美国前四大院线公司(万达旗下AMC收购了Carmike之后现在已经变成了前三大)就已经占据北美61%(2015年的数据)的票房,中国的院线公司兼并的空间还有很大。

但是有意思的是,如果我们把前几年的前十大院线的票房数据也拖出来看的话,会发现近四年来,虽然每一个院线都卯足了劲在扩张,但是,每个排位对应的总票房占比都非常稳定,而前十大院线占据的总票房比例,也都异常稳定地没有变大过……革命尚未成功,同志们仍需努力啊喂!

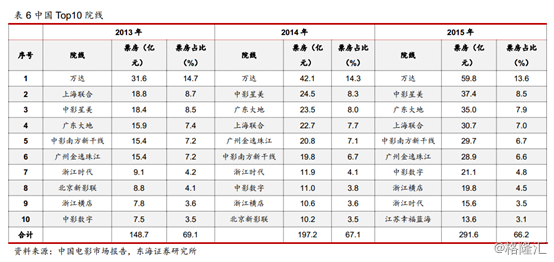

16年的前十大院线中,已上市或挂牌的有四个,还有一个正在IPO排队,全都集中在A股市场。

排名第一的万达院线(02739.SZ)于2015年初在主板上市,上海电影(601595.SH)和中国电影(600977.SH)分别于2016年8月份和6月份上市。大地院线(837015.OC)于2016年6月在新三板挂牌。横店影视正在IPO排队中。2016年8月在创业板上市的幸福蓝海(300528)排名跌出前十,变成11名,所以本文不讨论。

那前十大院线和港股的电影板块标的有什么关系?

隶属于第二名的大地院线的影院中,主力军是大地影院,全部归于南海控股(00680.HK)之下;第四名的中影星美院线,旗下的星美影院属于星美控股(00198.HK)。橙天院线并不在前十,但是橙天嘉禾(01132.HK)最近把大陆的电影院全部卖给了南海控股。港股还有一个IMAX China(1970.HK),专门为影院提供和安装IMAX电影的播放系统,最大客户就是万达院线。

所以,本文讨论的对象包含:万达院线——行业第一,就算不在港股也要拿来做标杆对比,南海控股,星美控股,橙天嘉禾,IMAX China,再友情附赠一个保利文化。

这些标的,有的业务并不只有电影行业,但本文只看这些上市公司的影院院线相关业务。

万达院线

截至2016年12月31日,公司营业收入为112亿元,比上年同期增长40%,净利润13.7亿元,比上年同期增长15%。公司的主要业务收入有三块,最大的一块为院线电影发行及电影放映(即票房收入)另一块为非票房收入,包括卖品销售和广告发布。

报告期内,公司的票房收入为76亿元,同比增长20.5%,观影人次1.84亿人次,同比增长22%。其中,国内票房62亿元,观影人次1.64亿人次,境外票房14亿元,观影人次2020万人次。截止2016年底,公司共拥有影院401家、3564块银幕,其中国内影院348家,3127块银幕,境外影院53家,437块银幕。公司票房、观影人次、市场份额已连续八年位居国内首位。2017年,计划新增影城目标100-150家。

万达院线与其电影院之间采用资产联结形式,票房收入的计算其实严格来说包含了院线加旗下影院总共的票房收入。一般按照国内票房分账的方式,取影院票房收入大概占经票房收入50%的话,院线收入为7%,按照这个比例再进行计算,得出万达院线旗下的国内影院2016年的票房收入为62*50%/57%=54.39亿元人民币,除以其国内银幕数,得出平均每块银幕的票房收入为173.94万。

影院的非票房收入体现其“生态圈”的建设和发展情况。2016年,万达院线的非票房收入39亿元,同比增长超过100%,非票房收入占营业收入比重达到35%,较2015年提升12个百分点,占比大幅提升。 万达围绕影院建立起的生态圈包含广告传媒(2016年并购时光网)、电影整合营销、在线直播、衍生品和游戏产业,其中根据公司2017年1-3月份的发展情况来看,游戏产业为其发展重点。

橙天嘉禾(01132.HK)

橙天院线的国内票房收入在2016年9.9亿人民币,排名16位,规模绝对算不上大。装在港股的橙天嘉禾旗下的只有影院,在香港、大陆、台湾和新加坡四个地方均有影院,在四地的影院数量共107家,银幕数781块。在大陆的影院隶属于橙天院线,院线收入不在此标的上体现。其影院的票房收入在港股标的里也不是最多,不过因为其特殊性所以放在港股标的第一个说,具体原因后文会提到。

橙天嘉禾的票房收入一直是其主要收入,占到97.65%。2016年,橙天嘉禾的影院收入为25.68亿港元,微跌3.80%,股权持有人应占亏损5900万港元,已经连续两年亏损,不过亏损幅度和15年的1.8亿港元比起来,算是大幅减少。橙天嘉禾在中国内地的影院收入为7.92亿元人民币,同比跌了5.32%;内地影院数量76家,银幕总数531块,观影人次2480万。其影院业务2016年在大陆净亏损4200万港元,15年为9700万港元。

算下来的话橙天嘉禾在大陆平均每块银幕的全年票房收入为149.15万元人民币。

2017年1月25日,橙天嘉禾宣布,大地影院集团拟向橙天嘉禾娱乐(集团)有限公司收购影院资产,以现金支付32.86亿元购买橙天嘉禾影城(中国)的全部权益。根据公告当日的股价,橙天嘉禾的市值为18.92亿港元(折合约合16.78亿元人民币),收购价格基本是市值的两倍。收购完成后,橙天嘉禾在大陆的所有电影院便会归大地影院所有。

根据橙天嘉禾2016年的业绩简报,在上述收购完成后,会在除大陆外的几个业务地点以稳健的速度继续扩张影院数量。至于大陆方面,则会继续扩大其发行业务。如此看来,没有了影院的橙天嘉禾以后只会愈发淡出大陆市场。

点评:

以后中国大陆的影院院线之争再无橙天嘉禾这个老玩家的身影,颇为唏嘘。橙天影院发家于深圳,主攻国内一二线城市,一直到几年前院线规模还是能挤进全国前十。近年来橙天嘉禾的影院主要扩张地都在内地,2016年整个集团至新增9个影院,全数集中在内地,但是从上述数据可以看出,花大力气在大陆的扩展并没能转化成实打实的收益,净利润反而逐年减少,甚至出现亏损。相比之下,其在香港、新加坡和台湾三地的影院数量上一直没有什么变化,但票房收入在集团的总票房收入所占比例超过50%。现在国内院线兼并之战还远远没有落幕的意思,扩张就是一个纯烧钱的行为,已经努力扩张了几年反而还一直走下坡路的橙天嘉禾选在这时候把大陆电影院以好价钱卖给有实力的玩家,卖出去的钱作为特别息分出去,皆大欢喜。接下来自己专心守着自己在国外的一亩三分地好好过日子,未尝不是一个聪明的选择。

更何况以后还可以把1132当壳卖掉呢。

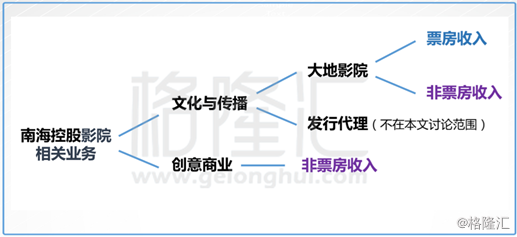

南海控股(00680.HK)

前文收购橙天嘉禾大陆影城的大地影院母公司便是南海控股。和橙天嘉禾一样,南海控股旗下的全是影院,属2016年票房收入占比排名第二的大地院线,但需要注意的是,大地院线的业绩并不在南海控股的财报中体现。

截至2016年12月31日,大地影院的票房收入为22.37亿元人民币,同比增长约1.1%。只看电影院公司的话,大地影院的票房收入为全国第二。观影人次7325万,影院数量350家,占大地院线最新加盟影院总数的近50%。银幕数量1911块,已签约未开业的影院数量超过311间。

算下来大地影院平均每块银幕的平均票房收入为117.06万。

完成对橙天嘉禾的收购之后,其规模将会扩大为426家影院,银幕数增加至2442块。

再看其非票房收入的发展:南海控股的非票房收入主要分两块,在影院里的非票房消费被归在“文化与传播”分部里,经过粗略计算得出其大约为5.27亿元。还有一块在影院之外的“电影+”生态圈收入被归在它“创意商业”分部之下,2016年收入为4.18亿港元,15年时此项收入为0。报告期间录得净亏损8730万港元。这一块目前的收入来源有二:一个是2016年集团收购的国际护肤品品牌Crabtree & Evelyn;还有一个是大地餐饮,都处于起步阶段。

集团16年的负债比率为58.36%,想15年的65.22%相比稍微回落一些,但依然超过50%。过去的一年中大地影院共有两次融资行为:第一次是16年2月1日其资产证券化产品上市,以旗下80家影院未来的部分票房收入作为抵押,共融资11.3亿元人民币;第二次就是16年5月9日,其向阿里巴巴影业集团发型了总额为10亿元人民币的可转债。

点评:

在港股标的中,南海控股的故事是和万达院线最像的。

南海控股和万达,野心都不会小到哪里去,南海此番收购橙天嘉禾的动作,明显就是冲着万达第一的宝座去的。那我们就针对它们两家做一个优劣势比较:

影院数量

根据两者的2016年报数据,报告期内南海控股旗下的影院数量(348)和万达院线(350)几乎一致。预测大地影院2017年的影院数量为426+311=737家;如果万达院线旗下的影院扩张速度如其所料,那么2017年其影院数量会达到450-500家。如此一来大地影院的规模就会大大超过万达院线。

银幕数

截至2016年12月31日,大地影院和万达影院数量虽然相当,但是银幕数(1911块)相比起万达(3127块)却少了太多。那就再算一下两者平均每个影院的银幕数,万达是9块,大地是5块——万达几乎是大地的两倍。假设两者影厅的平均面积相当,则可以基本得出万达一个影院的面积平均下来几乎有大地的两倍。

假设这个平均水平不变,我们再来粗略估算一下两者2017年将会拥有的总银幕数。

橙天嘉禾现有的银幕数是531块,加上大地将要新建的影院数量,则其17年会拥有近4000块银幕;万达院线的总银幕数则约为4050-4500块。两者差距大幅减小。

平均每块银幕的全年票房收入

万达为173.94万元,大地则为117.06万,显然低太多。造成这个差距有两个可能原因:一是租金问题,万达有自己的商业地产,影院场地的租金问题好商量,大地却没有这个优势;另外一个原因和大地影院布局多在中国三四线城市有关——票价定价更低。

布局主要在一二线城市的橙天嘉禾在内地的每块银幕票房收入为149.15万,介于两者之间,会对大地的平均银幕收入有所提升。

但是,主要还是得看大地接下来的新开影院的票房收入质量。

非票房收入

万达院线的非票房收入起步较早,现今已经做到一定规模,收入在公司总收入中也占比不小,大地影院却是刚起步,16年粗略估算非票房收入为9.45亿港元,折算成人民币后不到万达的三分之一,差距颇大。

万达的重点发展电影+游戏(影游联动),大地重点发展餐饮+卖场,两者的成功性和收益都是大大的未知数。

小结

综上所述,大地影院的规模在17年基本能赶上万达,但是要在收入上赶上万达,除了方法要找对,还需要时间。

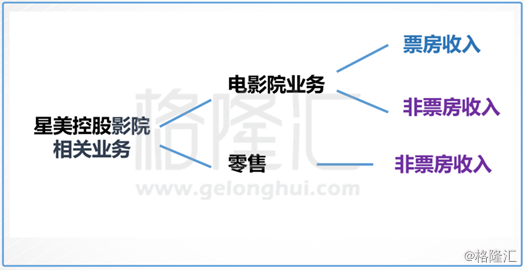

星美控股(00198.HK)

旗下影院属于排名第四的中影星美院线,但集团本身也只是一个影院标的。截至2016年12月31日止,收入33.51亿港元,同比增长14.6%;净利润4.07亿港元,增长10.5%。每股基本盈利为2.98港仙。集团的负债比率由15年的26.0%上升至46.1%。

报告期间,集团的电影院业务收入为29.51亿港元,同比增长15.3%,占集团总收入的88.07%。净利润为7.39亿,同比增长33.72%。根据星美的公告,电影院业务已经包含了票房收入、广告收入、活动与现场营销服务及其他相关服务,以及销售食品和饮料及电影产品等非票房收入,由于集团并没有单独公布票房收入的具体数字,所以无法讨论。全国影院260家,共1820块银幕,主要布局在国内一二线城市。

根据星美控股2016的中报,其原本是计划到16年底能有超过300家影院,不过现在看来这个目标并没有达到。17年的目标是运营至少500家影院。

至于非票房收入,除了电影院业务里面包含的非票房收入之外,还有围绕在自己影院周围开发的零售业务收入,其2016年收入为3.83亿港元,同比微增5.30%,净利润2388万,同比减少18.52%。两块非票房收入加起来超过集团16年总收入的11%。

零售业务内包含星美开发的会员贵宾服务收入、名为“星美生活”品牌下网上购物等相关业务。“电影+”的策略为“影院周边两公里生态圈”,成立了物流配送公司,口号是不管在星美的线上还是线下消费,均可享受影院周边两公里免费配送到家的物流服务。

点评:

虽然影院数量比大地少了90家,但是银幕数几乎持平。由于星美的年报里缺少纯票房收入的披露,所以无法在这一块做更进一步的比较。值得一提的是集团的负债虽然比南海控股低,但是南海控股的业务还有房地产开发,也是个重资产业务,星美控股作为一个比较纯正的电影院标的,接近50%的负债比率也是有点高。

另外,星美的非票房收入和万达院线比较此块规模还是太小。影院内的非票房收入净利润增长率有33%,影院外的非票房增长率反而为负数,有可能是因为此块业务正处于扩张期,支出太大。

保利文化(03636.HK)

低调异常的保利文化,旗下也是影院没有院线。截至2016年12月31日,全年收入26.82亿元人民币,净利润4.24亿元。影院投资管理业务收入6.31亿元,仅占总收入的23.53%(演出及剧院管理业务收入占43.34%)。其中票房收入为5.18亿元人民币,与2015年基本持平,但是净利润1.29亿元,比剧院管理业务的净利润(4690万元)要高得多,低于拍卖业务。报告期内,保利正式营运中的影院数量为32个,在建的影城项目有4个,已立项未建设的项目有35个,银幕数量并未透露。

2017年计划新开业影院7-8家。2017年3月7日,集团宣布以人民币6.8.亿元的价格收购星星文化100%的股权,旗下有21家已开业影院(包括与韩国CJ CGV株式会社合资影城10家),在建影城4家,及已签约未开业影城12家。影院分布在广东、广西、湖南、湖北、江苏、浙江等省。

2017年3月15日,公司完成了第一期债券发行,发行总额为人民币3亿元,期限3年,单位面值为人民币100元,发行利率为4.80%。

点评:

感觉就是一个志不在此的小少爷……只是忽然发现原来影院的净利润比自己苦心经营的剧院收入高那么多啊?才决定多发展发展影院数量。但感觉对几大院线的角逐兴趣不大。

IMAXChina(01970.HK)

照例是每次谈到院线影院标的就一定会友情提到的IMAX China,自身并不经营影院,但是收入和影院密切相关——其最主要的业务就是向影院提供和安装符合IMAX电影放映标准的影院设备,有三种收费方式。一种是一开始就收取大量预付费用,之后收取少量的持续费用,相当于“一次性销售”收费,被记为“销售安排”分部;一种是全面收入分成,完全不收取预付费用地向放映商合作伙伴提供影院系统,每年可以按照IMAX影片票房比例持续收取费用;最后就是混合收入分成,收少量预付费,同样也可以每年按照IMAX影片票房比例持续分成,但这个比例肯定会比全面收入分成的低。

截至2016年12月31日,收入1.19亿美元,同比增长7.2%,毛利6930万美元,毛利率58%,净利润为3790万美元。销售安排的收入为4787万美元,占总收入的40.4%,同比增长29.24%;收入分成共3093万美元,占26.1%,同比下降10.35%。再细看收入分成,全面收入分成得到的收入为1790万美元,同比下降17.0%,主要是因为每块银幕的票房收入减少;混合收入分成收入为1300万美元,同比增长1.3%。

报告期内,公司共和424间影院达成协议,其中407间为商业影院。未完成影院合约数量为334间,其中82%均为收入分成,这些影院预计在2022年开设。集团2016年最大的客户为万达院线,它们于2016年签订合约,将建设收入分成安排的150个影院;和星汇控股合作;承诺安装120影院系统,其中100个在中国大陆;还有一个广州金逸,其承诺会安装影院系统共60个。

点评:

这几年有万达院线撑腰,应该不愁卖设备。只要中国的院线还没有兼并完成,IMAX China的生意都大有可为。但随着其票房分成收入越来越高,IMAX China除了要不停地卖设备,对IMAX电影票房的依赖也越来越重。有好有不好:好处是收入结构从一次性变成可持续,故事能讲久一点;坏处就是收入的不确定性增加,如果当年的IMAX电影不给力,就会像2016年这样相关收入降低,而且会低不少。

根据其公布的2017年IMAX电影片单,几部已上映的电影表现中规中矩,不过剩在数量多,所以其票房分成收入大概率会比去年好。

结语

16年中国的影院数量和银幕数增长速度远超15年,全年新增影院1612家,新增银幕9259块,全国总银幕数已经超过4.1万块,增速29.1%,超过北美成为全球第一。但是票房只增长3.7%,为457亿。那问题来了,银幕增速远高于票房增速,那就意味着幕均收入是下滑的,这可不是什么好迹象…这也许就是橙天嘉禾抽身离去的原因。

17年中国前三个月的票房收入为135.76亿元(剔除服务费),去年同期是144.95亿元,同比下降6.34%。当然有人会觉得用17年平淡的头三个月来和去年的鼎盛期比不公平,但是别忘了,今年春节档的票房收入就算除去服务费加成,相比去年还是有超过一个点的增长的。接下来只要进口电影的表现不要太水,想要超过16年票房问题倒不大,只是到底会多多少?不好说。不过笔者是觉得,在不考虑服务费的情况下,乐观估计今年的票房的涨幅大概有10%。

在低票房增速的背景下,如果银幕增速还是维持高位,那僧多粥少,大家的日子可能都不会太好过了,合并之路的完成还遥遥无期,烧钱之路看不到尽头,几个正在烧钱的大头不知何时才能享受到胜利的革命果实。

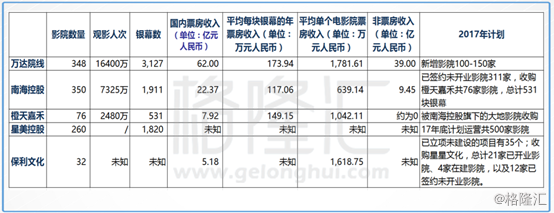

现将上文讨论过的几个标的的基本情况列表如下:

数量来看,如果万达院线在接下来的一年里没有大的国内影院并购,那么大地影院在数量上无疑会超过万达,但是大地的平均每块银幕的票房收入太低,粗略算下来应该比星美控股还低,未来其想要进一步发展自己的影院业务,提升每块银幕的收入效率非常重要。

至于非票房收入,电影院内的非票房收入毛利率比票房收入高得多,所以大家都会努力发展。万达本身的非票房收入在公司总收入占比超过30%,这是大地和星美都远远比不上的。但是爆米花饮料和衍生品的售卖,规模再大也能看到天花板。所以最近几年大家都在说“电影+”概念,想要创造一个闭环生态圈出来。万达有自家的万达广场作加持,在这一块又要领先一大截。不过毕竟这还是一个起步阶段,一个几乎从0开始做起来的蛋糕,还是有利可图的。未来就看谁家能把自己的非票房收入做大做强了。

行业角度看银幕和票房增速差,个股就要看并购速度和非票房收入了,巨变时代方显英雄本色,行业格局将在这几年定下来,要么被人打死,要么就打死别人…