下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

招股资料

股票代码:2001

公开发售价:HKD2.56-3.22

募集资金:7.33亿-9.22亿

预期市值:36.64亿-46.08亿

认购截止日期:2017年4月 10 日(星期一)上午十一時三十分

正式上市日期:2017年4月19日

每手股数:1000

每手费用:约3252.45HKD

全球公开发售数目:286,220,000股(视乎超额配股权行使与否而定)

假设发售价为每股2.89港元(即发售中间价),且超额配股权未获行使,全球发售所得款项净额为7.73亿港元,用途如下:

约63.0%(或4.87亿港元)用于业务发展,即建设新学校及并购本科学校。这部分资金又被分成三个用途,其中2.14亿港元用于在2017年在西北、华中及东北地区收购或设立学校;1.23亿港元用于建设西北学校的学校设施;还有1.50亿港元用来偿还在其投资东北学校的部分未偿还代价;

约27.0%(或2.09亿港元)用于改善融资结构和偿还部份银行贷款;

约10.0%(或77.3百万港元)预期用于拨付营运资金及一般企业用途,具体用作教师培训及专业发展中心、实训室及智慧校园建设等。

公司介绍

中国新高教集团现经营着云南学校和贵州学校两所学校,均为民办高等学历教育机构。截至2016年12月31日止,两所学校共有33,462名学生。这两所学校均提供四年应用型本科教育及三年专科教育。

根据弗若斯特沙利文的资料,按截至2016年6月 30日我们两所学校的在校生总人数 计算,我们在中国15大民办高等学历教育集团中排行第12,并在中国西南部排行第三。

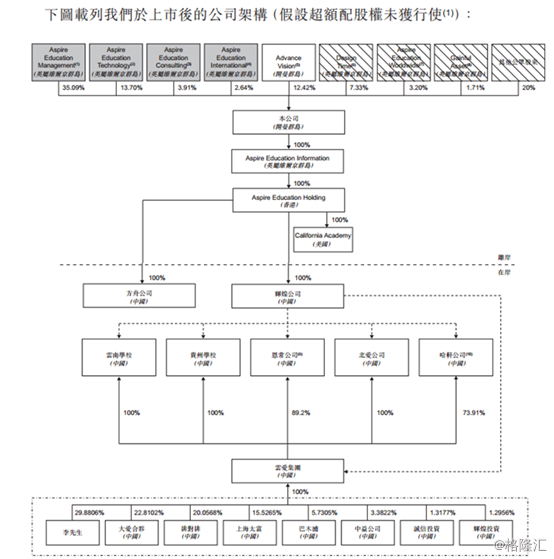

根据公司的招股书,公司目前的架构为:

行业概况

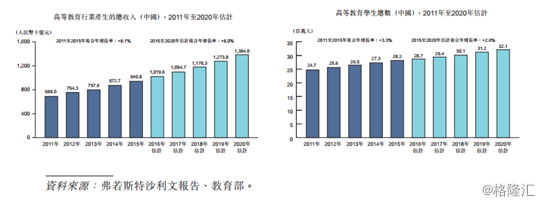

根据弗若斯特沙利文的报告于2011 年至2015年,在新成长失业青年中,应届高等教育毕业生由 2005年的约35%增加至占约45%,说明应届高等教育毕业生寻找工作日渐困难。近年来中国政府已经采取措施改善相应问题,推出政策鼓励高等职业教育的发展,提供直接适用于毕业后求职的培训。弗若斯特沙利文预期在2020年前,中国约会有500至700间应用型民办高等教育机构,并合资格提供本科教育,在校生人数将超过7.0至9.0百万人。

另外,根据弗若斯特沙利文的报告,中国民办高等教育板块产生的总收入由 2011 年人民币646亿元增加至2015年人民币926亿元,增长了43.34%,预计到2020年会进一步增长到1563亿元。在校人数由 2011 年的5.1百万人增至2015年的6.1 百万人,民办高等教育于整体高等教育的渗透率由 2011 年的20.4%增至2015年的21.7%,均增长平稳。不过和发达国家相比,教育公共开支占国内生产总值百分比相比之下还是偏低,高等教育的毛入学率也相差较远。

根据报告,中国民办高等教育行业在全国范围内高度分散,没有参与者拥有特别大的市场份额。2015年合共有734家民办高等教育机构(包括275家公立大学的独立民办学院)。截至2015年12月 31 日, 154家高等教育机构加入应用技术大学(学院)联盟,超过50家为民办高等教育机构。如中国新高教集团一样,该等高等教育机构致力提供应用型高等教育。不过和欧洲等发达国家相比,中国应用型高等教育机构还有很大的提升空间。比如德国合共405家大学中有246家应用型大学。

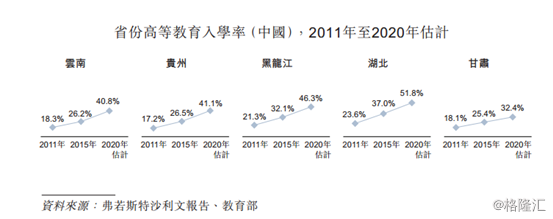

于2015-2016学年,以学生人数计,中国新高教集团的云南学校为云南省最大民办高等教育机构, 并在约167,000人的学生总数中占有市场份额约10.7%。其贵州学校为贵州省五大参与者,并在约88,000人的学生总数中占有市场份额约13.4%。按截至2016年6月 30日,这两所学校的在校生总人数计算,我们在中国15大民办高等学历教育集团中排行第十二,并在中国西南部排行第三。集团新近投资的东北学校亦为黑龙江省五大参与者,并在约109,000人的学生总数中占有市场份额约8.8%。

竞争优势

根据其招股书,中国新高教集团的竞争优势和最近上市的其他两家民办教育集团相差无几,有:(i)毕业生就业率在中国的民办应用型高等学历教育集团属于领先水平; (ii) 民办应用型高等教育行业的行业壁垒较高,集团属于行业的先行者; (iii)开设专业与教授课程对学生具有实践意义和就业导向; (iv)集团化业务模式有利于复制以往的成功;及(v) 管理团队和教师团队较为优秀。

风险提示

1. 对学校声誉的重度依赖

学校的招生情况很大程度依赖学生和家长的口口相传,也就是学校声誉。现在学校正处于急速扩张阶段,不排除会产生伤害学校声誉的因素,比如学生及家长对学校的课程、教师及教学质量的满意度、能够理想就业的毕业生人数、校园意外、负面报道、学校的教学服务受到干扰、未能通过政府教育机构的审查、丧失以目前的经营方式经营学校的认证及批准,以及无关人士使用其品牌而未遵守其教学标准等。

2. 学费和寄宿费有可能无法提高

当学校的校园利用率基本饱和时,学校收入的进一步提升的其中一个方法就是提高学费和寄宿费用。但是中国的民办学校收费标准需要遵循国家相关的学费准则,而且有些学生可能无法按时缴纳学费。

3. 招生人数无法进一步上升

地方教育部门会综合考虑在读学生数目及学校所接获申请数目、教育质量、社会认可及学校声誉及整体地区经济及教育条件及政策等因素,以确定各学校的招生名额。此外,我们各间学校的学生人数亦受我们学校的教育设施及学生床位数目(空间及大小)所限。也就是说,当地教育局招生名额的限制,也受学校自身容纳能力所限。

4.扩张不及预期

集团已经收购了东北地区和华中地区两所学校,但是如果当地教育局以任何理由不核准这两所学校的举办权转让事由的话,集团将无法按计划完成收购;另外,收购成功之后也有可能出现无法成功整合这些业务,无法在两所新学校中再现已有两所学校的成功。

5. 有关民办高等教育的中国监管规定新法规或修订的潜在影响

学校受国家相关的法律法规影响较大。例如《中華人民共和國民辦教育促進法》的修订就将会对义务教育阶段的民办学历教育机构产生较为重大的影响。并不排除未来国家会出台有关民办高等教育的法律法规,并且会对收入带来不利影响。

估值

根据其最新的招股书,并未发现基石投资者的身影,为中资新股中罕见。按照发行价2.56至3.22港元,公司对应市值为36.64亿至46.08亿港币,按照人民币0.8872元兑1.0000港币(为中国人民银行于2017年4月6日设定的汇率中间价)记,2016年的净利润为1.12亿人民币,对应1.26亿港币,PE为29.08~36.57倍。

因为公司在2016年已经完成了对东北地区的一间学校和华中地区的一间学校的收购,17年这两所学校的收入将会并表,在这里结合招股书里两所学校已公开的2016-2017学年已招收学生人数,对这两所学校将会为集团带来的增量收入进行一次估算:

东北地区学校,1所,已招收四年制本科和三年制专科学生共9518人,学费和寄宿费取招股书中区间的中间数,不算17-18年将新招的学生人数,则得出东北学校17年将带来的增量(单位:元):

学费收入:9232*14500+286*9800=136666800

住宿费:900*9518=8566200

总共收入:145,233,000元人民币

用同样的方法计算华中学校新校园17年的收入,为49,504,000元人民币,则两个学校合起来为194,737,000元,考虑到学校收入确认的特性,再加上2016年财务数据上的递延收入217,047,000元,共为411,784,000,相比2016年确认的收入,增长20.76%。保守假设净利润的增长幅度为15%,则估算出17年其净利润约为1.45亿港元,按照此次IPO的规模,PE为25.27-31.78。