下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,餐饮企业再掀赴港上市浪潮,前有小菜园正式登陆港交所,突破百亿市值,后有绿茶集团、老乡鸡等向港股IPO发起冲击。

同时,对于餐饮企业来说,更多基本面的积极信号涌现,包括不限于:

其一,政策增强行业信心,此前召开的政治局会议明确指出2025年要大力提振消费、提高投资效益,全方位扩大国内需求,餐饮行业是重要内需赛道且受消费预期的影响较为敏感,业绩有望出现较为明显的回暖。

其二,餐饮价格战或趋缓,近期一些餐饮龙头带头涨价,其中肯德基启动近两年来首次产品价格调整。价格战等导致了2024年餐饮企业的客单价整体下降,利润被进一步压缩,而如今这一影响有望减弱,带来增长弹性。

这些也共同为港股餐饮板块注入信心,使其能够继续孕育优质标的,我们亦有望通过深入的挖掘从中识别并捕捉机会。

在笔者看来,绿茶集团是其中尤为值得深入探讨的一位。其一面展现出发展韧性和成长性,穿越行业周期,拥有较高的品牌知名度等,另一面因翻台率、人均消费等指标遭遇质疑,但结合时代背景及实际经营来看,可能存在一定"预期差",具有较大的想象空间。

持续发展,回归第一性看成长性

整体来看,尽管近年来面对复杂的市场环境,包括消费需求整体疲软、餐饮行业竞争加剧,绿茶集团的业务规模持续扩大,逐步占据领先的市场地位。这直观体现其较强的应变能力,以及竞争力的提升。

2021年-2023年,绿茶集团门店数量由236家增至360家,收入分别为22.93亿元、23.75亿元和35.89亿元,经调整净利润分别为1.38亿元、0.25亿元和3.03亿元,整体实现显著增长。根据灼识咨询报告,2023年在中国休闲中式餐厅品牌中,绿茶集团按餐厅数目计算排名第三,按收入计算排名第四;聚焦于融合菜的休闲中式餐厅品牌,其收入更是位居榜首。

2024年前9个月,绿茶集团餐厅总数达到435家,实现收入29.10亿元,经调整净利润2.92亿元,分别同比增长约7%、11%。截至最后实际可行日期(2024年12月10日),其餐厅总数亦进一步增长至461家。

展望未来,绿茶餐厅同样具有稳步扩张的决心和信心,这进一步奠定了其未来的成长性。

招股书显示,绿茶餐厅计划在2025、2026和2027分别开设150、200和213家新餐厅,意味着其将进一步加快扩张步伐,有望在未来3年迈入千店时代。

在这背后,无论是过往的成绩,还是未来的成长,笔者看来可以从第一性原则来理解,绿茶集团较好地诠释着如今的产业第一性,从而锚定成长机会。

这主要体现在三点,其一,质价比,不可否认近年来消费者愈发理性,追求质价比,提供质价比产品和服务的企业开始脱颖而出,甚至可以说其是2023年以来消费复苏的核心动力,餐饮行业也是如此。

绿茶集团本身深耕质价比,以独特的融合菜品、亲民的价格、周到的服务和中国风的门店风格而受到广泛消费者的青睐,恰好与之契合。例如在菜品方面,绿茶集团以杭帮菜为基础进行创新,灵活设计符合入驻地文化的菜单,形成绿茶烤鸡、面包诱惑、火焰虾、石锅鸡汤等多款经典招牌菜,同时每年更新约20%的菜品,充分满足消费者需求。

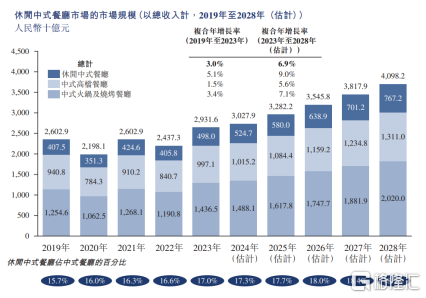

稍微延伸来看,绿茶集团所处休闲中式餐饮赛道亦具有更高的性价比,在中式餐厅市场的所有细分市场中成长最快,进一步印证上述趋势。灼识咨询报告预计。2023年-2028年休闲中式餐厅总收入的复合年增长率达9.0%,于2028年达7672亿元。

其二,连锁化,由于连锁餐厅产品质量稳定、议价与成本管控能力强等,更契合餐饮需求迭代方向,使得餐饮行业连锁化进程加速,并且中大型连锁餐饮品牌成为其增长主引擎,整体仍拥有巨大的未开发潜力。在这个意义上,绿茶集团的发展重心放在快速扩张上是顺势而为,有望把握长期机遇。

参考红餐大数据,2024年全年全国餐饮连锁化率预计将达到22%,续创历史新高;与2023年相比,截至2024年前9月,门店数在100-500家以上的餐饮品牌数占比提升1.97个百分点,展现更强的扩张活力。

同时,根据灼识咨询报告,2023年中国餐饮百强公司仅占中国餐饮市场总收入约10%,而在美国这一比例约为30.0%,可见行业集中度仍有较大提升空间;2023年至2028年中国连锁餐厅的总收入将按7.6%的复合年增长率继续增长,高于非连锁餐厅的6.8%复合年增长率,此时中大型连锁餐饮品牌拓店则有望提升发展确定性、成长性。

其三,高质量,大规模的连锁化本身考验餐饮品牌的标准化、可复制等能力,提出较高的经营要求。绿茶餐厅背靠数字化运营管理体系,以及灵活、高效的供应链等,不断提升上述核心能力,从而实现高质量拓店,包括优化了门店模型。这为其快速扩张提供了有力支撑。

直观的数据反馈来看,2021年至今,绿茶集团超过95%的餐厅能在两个月内实现首次收支平衡,餐厅的平均现金投资回收期为19.2个月。截至最后实际可行日期,其2023年开业及营业的餐厅的平均现金投资回收期为14.8个月,相较历史数据继续缩短。

探索出海,开拓新的增长空间

关于未来成长性,还值得一提的是,绿茶集团明确出海探索海外蓝海市场将是其展店的重点方向之一,开拓新的增长空间。

在大国崛起的背景下,中国文化在全球的影响力日益显著,有助于中国餐饮业在海外市场的拓展与繁荣。政策端亦大力支持餐饮企业出海,例如,2024年9月国务院办公厅正式发布《关于以高水平开放推动服务贸易高质量发展的意见》,指出支持中华老字号等知名餐饮企业开展中餐品牌国际化经营,提升中华餐饮文化国际影响力。

海外中式餐饮市场也是一个相对规模较大、增速较快的市场。据弗若斯特沙利文预测,2026年,海外中式餐饮市场规模有望达4098亿美元,年复合增长率达9.4%。

看回绿茶集团,截至最后实际可行日期其已在中国香港拥有2家餐厅,并且据悉其香港餐厅口碑及业绩表现相当亮眼。在此基础上,绿茶集团明年将加快海外扩张步伐,力争未来三年在海外再新开28家餐厅。

有理由相信,随着海外扩张的逐步落地,绿茶集团能够从中兑现成长潜力。

此外,绿茶集团若能成功在香港完成上市,无疑将极大增强其在国际舞台上的品牌认知度和影响力,这或许亦会化作一股强劲的推动力,助力绿茶集团扬帆出海,开启海外扩张的发展新篇章。

或存在预期差,静待时间验证

最后,进一步聚焦绿茶集团的业绩表现,谈谈可能存在的预期差。

可以看到,随着绿茶餐厅业务规模的持续扩大,其盈利能力也在持续增强。在此基础上,如果再单纯将翻台率视为"晴雨表",作为对其经营的判断,或许是不够全面的。

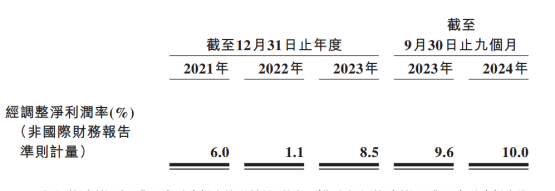

如前文提到,2021年以来,绿茶餐厅的经调整净利润整体增长。同时,从一个更直观的指标——经调整净利润率来看,2024年前9个月,绿茶集团的经调整净利润率增至10.0%,达到2021年以来最高水平。

翻台率而言,长期被视为餐饮品牌的"晴雨表",其底层逻辑在于,在同样的租金、人力成本背景下,翻台率越高经济效益越好,或者说翻台率的高低决定一个餐饮品牌能否真正赚到钱。那么归根结底,盈利能力才是餐饮品牌的根基。

进一步来看,翻台率下滑,但盈利能力增强,这种看似矛盾的情况如何去理解?

笔者看来,一方面在新消费时代,消费者的需求和行为发生巨大变化,选择也更多元,餐饮品牌日均翻台率低于4更为普遍,另一方面随着技术发展等,餐饮品牌可以通过优化供应链管理、数字化转型等措施提升各个环节的盈利能力,而不仅依赖于翻台。绿茶集团较早探索运营管理数字化,特别是在供应链领域,从而持续提升运营效率,降低经营成本。

还值得一提的是,在人均消费方面,2024年受价格战等影响,整个餐饮消费趋向低价化,一众知名餐饮企业的客单价均有降低,绿茶集团并非个例。参考虎嗅智库发布的研究报告,2024年上半年全国平均餐饮客单价同比下降6.1%,堂食客单价的降幅超过10%。

同时,正如开篇提到,餐饮价格战或趋缓,可见餐饮行业的人均消费或有回暖可能,而且大概率不会影响一个餐饮品牌的长期价值。

至少,在现阶段,我们不妨对绿茶集团多些耐心,让时间进一步验证其潜力和价值。