下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

12月20日,绿茶集团有限公司(简称"绿茶餐厅")更新了财务数据,延续其港股上市计划。

在笔者看来,绿茶餐厅此次IPO等到了更好的上市时机,其自身也做好了更好的准备。

事实上,在如今的港股IPO市场,多次递表已成普遍现象,也有了不同的意义。

一方面,根据港股IPO机制,招股书有效期为6个月,继续推进上市即需要更新申报材料,多次递表属于常规流程。且考虑到2021年香港上市审核周期明显拉长,超过80%的审核出现二次甚至三次递表,这在香港上市历史上绝无仅有,绿茶的多次递表也是情理之中。

另一方面,由于多次递表属于常规流程,并不影响企业上市和经营,优质企业反而更看重上市时机。当下,正值较好的上市时机,近期港股IPO市场明显回暖,在此背景下启动IPO更能展现内在价值。

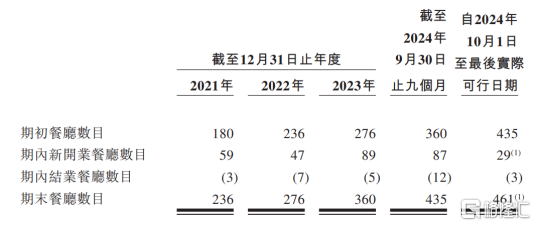

此外,可以看到绿茶餐厅一直没有放弃上市计划,基本面也得到优化,如门店规模从第一次交表的185家店增长到如今的461家店,展现了持续成长性。

聚焦绿茶餐厅的基本面优化,笔者亦具体梳理要点如下。

业绩逆势而进,利润水平创新高

业绩是公司基本面直观的体现,透过绿茶餐厅的业绩表现可以清晰看到其经营效益与质量持续提升。

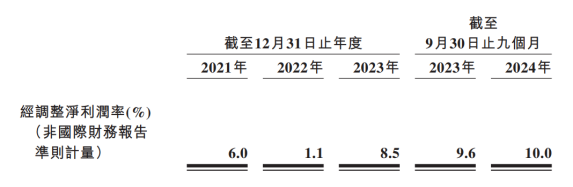

招股书显示,过去几年绿茶餐厅在疫情等影响下实现收入持续增长,盈利能力整体增强。2021年-2023年,绿茶餐厅实现收入22.93亿元、23.75亿元和35.89亿元,其中2023年同比大增51.1%;经调整净利润分别为1.38亿元、0.25亿元和3.03亿元,2023年经调整净利润率提至8.5%。

今年来看,消费环境整体承压且餐饮行业竞争加剧,集体"卷"质价比,餐饮企业面临更严峻的增长挑战,绿茶餐厅依然做到稳健增长,并且在利润端突破。前9个月,其实现收入29.10亿元,同比增长6.9%,经调整净利润增至2.92亿元,带动经调整净利润率增至10.0%,达到2021年以来最高水平。

同时,绿茶餐厅创造更多现金流,体现较高的盈利质量,2021年-2023年以及今年前9个月的经营活动所得现金净额分别为3.77亿元、3.48亿元、7.93亿元、5.94亿元。

在这背后,绿茶餐厅的门店网络快速扩张,并且同店销售韧性较强,形成新店、老店双驱动。这也印证了其市场需求旺盛,具有快速扩张的底气。

具体来看,绿茶餐厅的门店总数由2021年的236家增至2023年的360家,复合年增长率为23.5%,目前进一步增长至461家,覆盖全国21个省份。绿茶餐厅还计划在2025、2026和2027分别开设150、200和213家新餐厅,意味着其将进一步加快扩张步伐,在未来3年迈入千店时代。

同店销售方面,2023年,绿茶餐厅来自所有地区的同店销售额均实现双位数增长,其中华北地区、其他地区增长超过30%,今年前9个月虽然同比单位数下滑,但考虑到市场环境持续承压和去年高基础效应,仍然彰显一定韧性。

还值得一提的是,绿茶餐厅通过创新研发、调整菜单等进一步优化门店模型,从而增强盈利能力,以及可复制性。一个直观的数据反馈是,截至最后可行日期,其2023年开业及营业的餐厅的平均现金投资回收期为14.8个月,相较历史数据继续缩短。

绿茶餐厅能够在质价比路线上实现这一点无疑是不易的。质价比品牌既要满足消费者对品质优良和价格合理的期望,又要实际地推动企业的发展,创造可持续的利润,而绿茶餐厅在此基础上更进一步,创造持续且增长的利润。

打造优势供应链等,推动提效、降本

快速扩张以及门店模型优化等较为考验餐饮品牌标准化运营的能力,以及迅速撬动供应链,保障食品安全和控制成本等能力,对于质价比路线上的餐饮品牌更是如此。在这个意义上,绿茶餐厅所取得的优异表现离不开这些优势,其也是绿茶餐厅未来发展的重要看点。

具体来看,例如绿茶餐厅不断优化新鲜食材供应链,2021年成立直接采购中心,开始以具竞争力的价格获得优质的原材料,同时增加与大型食材加工公司的合作更好地将菜品的口味和质量标准化,最新第三方食品加工公司合作数量增至190家。绿茶餐厅亦正在建立自营食材加工设施(预计2026年第二季度完工),有望打开更多优化空间。

同时,绿茶餐厅较早探索运营管理数字化,特别是在供应链领域,进一步支持其打造高度标准化及可拓展的业务模式,以及严格的食品安全与品质管控体系。

例如,2022年绿茶餐厅为简化采购操作流程和提高分类效率进一步升级供应链系统,2023年建立一个连接运营系统、财务系统及供应链系统的数据驱动管理平台,提高数据决策效率,形成优势供应链体系。

这也使绿茶餐厅能够基于供应链持续提升运营效率,降低经营成本,同时释放收入端、利润端的潜力。

总的来说,绿茶餐厅正处于快速扩张期,而且经营质量较高,具有一定成长确定性,这些都体现了其较强的投资吸引力,使其IPO颇值关注。