下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港交所创业板又迎来一家新股申购!

集信国控(08629.HK)于2024年8月26日至9月3日招股,预计9月6日在香港上市。公司拟发售1017.9万股H股,发行比例约为30%,招股价在8.6港元至10.4港元之间,每手500股,入场费约5252港元。

作为一家综合性检测服务平台,集信国控成立于2000年,总部位于广东茂名信宜市,也将成为茂名首家港股上市国企。

本次发行前,信宜市住房和城乡建设局下属事业单位信宜市建设工程质量安全事务中心持股80%;信宜市财政局通过信宜信汇持股20%。国有企业的形象让集信国控更容易赢得客户的信任与青睐,让其成为关键检测检验服务的首选。

1

2023年业绩翻倍增长,毛利率超70%

集信国控的业绩颇为亮眼。

招股书显示,2023年集信国控的收入和净利润分别约4150万元、1325.4万元,同比增长达到107.9%、355.2%;2024年上半年公司的收入和净利润继续保持增长态势。

除了营收和净利润翻倍增长之外,公司的毛利率和净利润率也处于较高水平。2023年及2024年上半年,集信国控的毛利率分别高达71.8%、70.8%,净利润率分别为31.9%、32.2%。

公司去年业绩能实现大幅增长,除了疫情带来的不利影响消散,为公共部门项目提供的地基基础检测服务有所增长之外,还得益于公司多元化业务的发展。

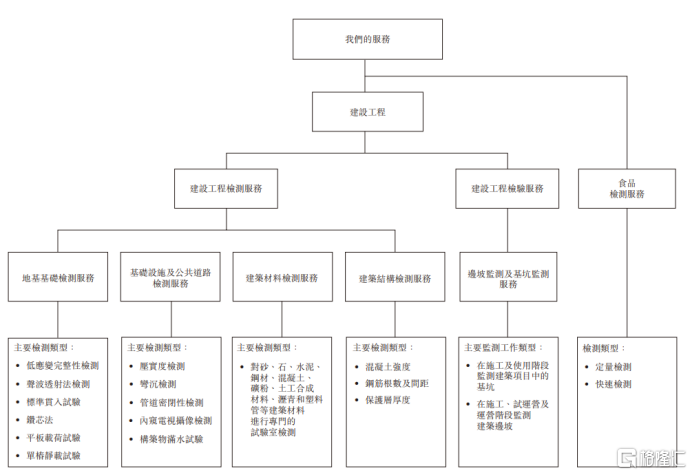

集信国控的业务可分为建设工程检测服务、检验服务、食品检测服务三大块,服务领域已从房地产领域扩展至食品及农业、交通及消防等领域。

公司提供的主要服务,图片来源:招股书

其中,建设工程检测服务包括地基基础检测服务、基础设施及公共道路检测服务、建筑材料检测服务、建筑结构检测服务,涵盖私营商业及住宅建筑项目,以及公共建筑及基础设施项目的主要阶段。

值得注意的是,从2022年起,集信国控已将重心转为向涉及公共部门项目的客户提供更多检测检验服务,比如为市政道路项目提供基础设施及公共道路检测服务,通过物理检测来评估各种道路构件的质量及完整性等。

2021年至2023年,集信国控来自基础设施及公共道路检测服务的收入从89.3万元大幅提升至583.7万元,营收占比也从2.2%增长至14.1%。

此外,集信国控还在2024年5月开始提供食品检测服务,对水果、蔬菜、茶叶、鸡蛋等各类食品进行政府规定的抽样检测,以评估这些产品是否符合相关国家法定质量及安全标准。2024年上半年,食品检测服务为公司带来280万元的收入,营收占比为12.3%。

对于从事检测服务的企业而言,拥有相关资质非常重要,而集信国控在这方面很有优势。截止今年8月,集信国控已拥有39个由广东省市场监督管理局批准的检测服务类别的资质,覆盖建设工程、产品及材料、环境、食品及农产品相关检测5大领域,覆盖了逾2700个参数的检测服务。

凭借多样化的服务项目及广泛的参数覆盖范围,集信国控的多元化业务发展迅速,并因此形成了自己的竞争优势。

此外,集信国控的分红政策也格外诱人。公司在招股书中提到,在维持公司营运资金健康水平的前提下,整体原则为每年向股东分派利润,分派率不得低于当年可供分派税后利润的20%。这样的分红政策可谓创业板罕见,而投资者们也更倾向于长期持有分红高的股票。

2

深耕下沉市场,发展潜力大

集信国控的服务对象为广东省茂名的客户。2021年至2024年上半年,公司的所有收入均来自茂名,公司计划在巩固茂名现有市场地位的同时,还要将服务范围拓展至粤西的三线至五线城市。

随着城市化进程的加快,住宅小区、商业楼宇、工业设施等新的建筑项目不断涌现,为了确保项目的质量、安全及合规,对检测检验服务的需求应运而生。

目前政策上对三线至五线城市的发展也大力支持,随着广东加力提速推进"百千万工程",将激发县域发展新活力。加上三线及以下城市的建设潜力在很大程度上仍未开发,随着政府主导的市政服务、水利工程等建设项目的开展,检测检验服务需求有望持续增长。

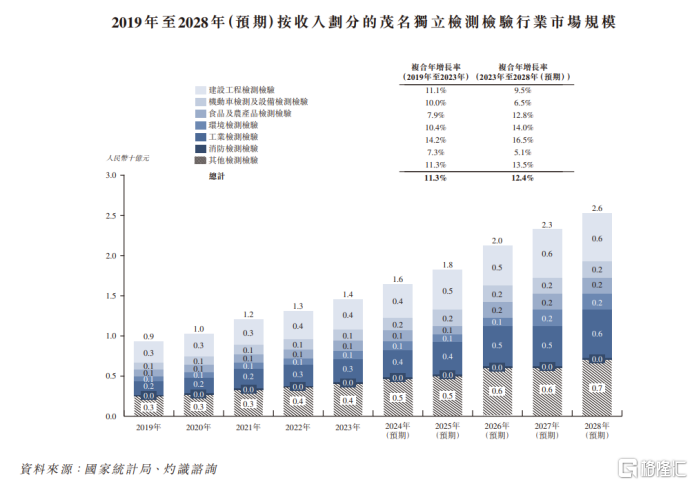

近年来,茂名独立检测检验行业呈持续增长态势,2019年至2023年,市场规模由9亿元提升至14 亿元,复合年增长率为11.3%;预计到2028年行业规模将达26亿元,复合年增长率为12.4%。

可见集信国控所处行业还有较大发展空间,而且未来随着公司业务覆盖范围的拓宽,还将接触更多茂名以外的潜在客户。

集信国控于茂名独立建设工程检测检验公司中排名第二

图片来源:招股书

目前,粤西地区的独立检测检验服务行业呈现小而散的格局。按收入来算,2023年粤西前五大独立检测检验服务提供商占据9.4%的市场份额,其中集信国控排名第五。未来随着行业集中度的提高,像集信国控这样的上市国企有望通过兼并收购迅速扩大,从而实现业绩高增长。