下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在持续扩张的路上,极兔迎来了新的关口。

近日,公司交出的财报给市场带来了一份惊喜——实现净利润首次扭亏为盈。

资本市场为这份财报投出了信心票,当日,公司股价一度大涨近9%,最终收涨6%。

(来源:富途行情)

那么该如何看待这份财报透露的信号?

1、业绩亮点多维度透视

其一,内部提质增效叠加规模优势释潜,兑现盈利能力显著提升。

从此次财报来看,极兔速递的盈利能力可以说实现了质的飞跃,上半年公司所有盈利指标均为正数。

数据显示,上半年极兔实现收入达到48.6亿美元,同比增长20.6%。核心业务快递服务收入为47.4亿美元,同比增长33.7%。毛利为5.4亿美元,同比大幅增长176.8%。

最为亮眼的是盈利数据改善势头强劲。上半年净利润为3102.6万美元,而去年同期亏损6.7亿美元;经调整净利润为6324.8万美元,而去年同期亏损2.6亿美元。经调整EBITDA达到3.5亿美元,大增795.6%;经调整EBIT转正,达到1.2亿美元。

盈利能力的大幅改善,不仅标志着公司财务状况的稳健,更反映出公司经营模式的成熟。

分析来看,一方面,规模效应下叠加区域市场业绩潜能的释放,为盈利能力带来了显著的增强。与此对应的是,毛利率从2023年上半年的4.8%增长至11.0%。

再从各项开支来看,继续验证了公司规模经济效应下推动的经营杠杆提升。数据显示,经调整销售、一般及行政开支占收入的比重进一步下降,从2023年上半年的8.5%降至2024年上半年的7.2%。

另一方面,运营效率的提升也是驱动极兔速递业绩增长的一大核心驱动力。

极兔通过持续的运营优化,实现了单票收入的稳定和单票成本的持续下降,进而提高了整体盈利能力。

其中,从中国市场来看,随着单量增长带来的规模效应,以及运营上的精细化管理,单票成本下降趋势同样明显,中国整体单票成本已从2022年上半年的0.39美元下降到2023年上半年的0.33美元,并在2024年上半年进一步下降到0.32美元。

其二,现金流情况良好,账面现金充足。

得益于持续的扩张姿态和良好的经营能力,上半年,极兔的经营活动现金流实现了快速增长,财报显示,期内经营活动所得现金流量净额达3.46亿美元,而去年同期仅为279.7万美元。

截至今年6月30日,公司的流动负债项下借款总额为12.71亿美元。但与此同时,公司的现金及现金等价物合计则达到了14.28亿美元,这表明公司拥有足够的流动性来应对短期债务,并为日常运营和长期发展提供了坚实的财务保障。

值得一提的是,截至6月底,极兔还拥有未使用的金融授信超过2亿美元,这进一步增强了财务灵活性和风险抵御能力。

其三,市场份额不断提升,服务质量持续优化。

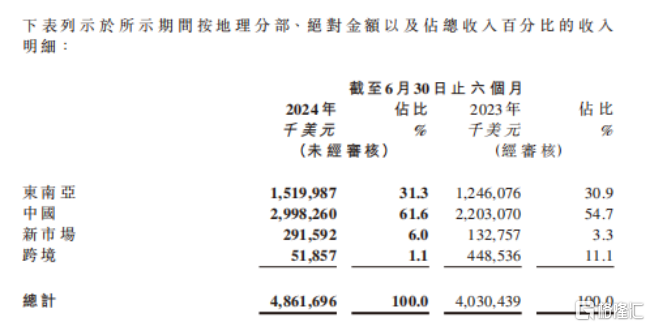

上半年,极兔在各个关键市场的份额均实现了显著提升。尤其是中国市场,市场份额已提升至11.0%。今年上半年中国市场交付包裹达88亿件,同比增长37.1%。

(来源:公司财报)

此外,极兔既有基本盘也保持稳固。极兔已连续四年稳居东南亚快递市场第一,2024年上半年在东南亚的市场份额进一步上升至27.4%,包裹量则同比上升42%至20.4亿件。

同时,极兔在服务质量上也持续进行优化,组建高效的干线运输车队,推动网点自动化水平的提高和末端能力建设,促进各环节效率提升和成本下降。

市场份额的增长与服务质量的优化构成良性的循环。一方面,高质量的服务能够吸引和保留客户,进而推动市场份额的提升。另一方面,随着市场份额的增加,公司也能够通过规模效应降低成本,进一步投资于服务的改进和创新。

2、极兔做对了什么?

其一,海内外双重布局,不断夯实全球化发展之路。

极兔采取了海内外双重布局的策略,这展现了其在不同市场环境下的适应能力和灵活性。

通过在海外市场的深耕,极兔能够更好地把握全球贸易的脉搏,特别是抓住电商行业尤其是跨境电商的增长红利。

极兔自2022年起加快推进全球化布局,目前已陆续将业务扩展到中东、北非、南美等新兴市场。今年上半年,新市场包裹量同比增长64%,收入同比大增近1.2倍达到2.9亿美元。

不难看出,伴随极兔在全球市场的布局,其业绩潜能持续迎来释放。

其二,独特业务模式,注重业务增长与品质双重提升。

公司打造了优异的区域代理模式、企业组织架构和企业文化。

极兔的区域代理模式是其实现快步扩张的关键所在,这种模式实现了总部与区域代理之间的利益协同和高效发展,同时保持了高度的灵活性和适应性。

公司不仅关注业务的快速增长,同时也高度重视服务质量的提升。这种平衡增长与品质的策略,使其能够在竞争激烈的市场中稳步前行。

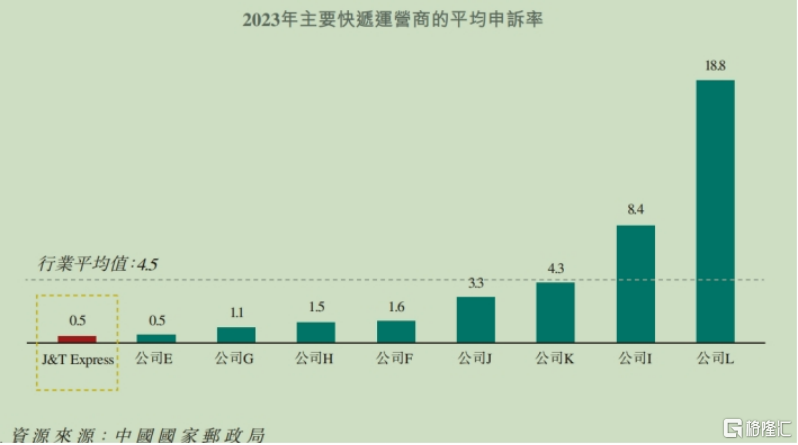

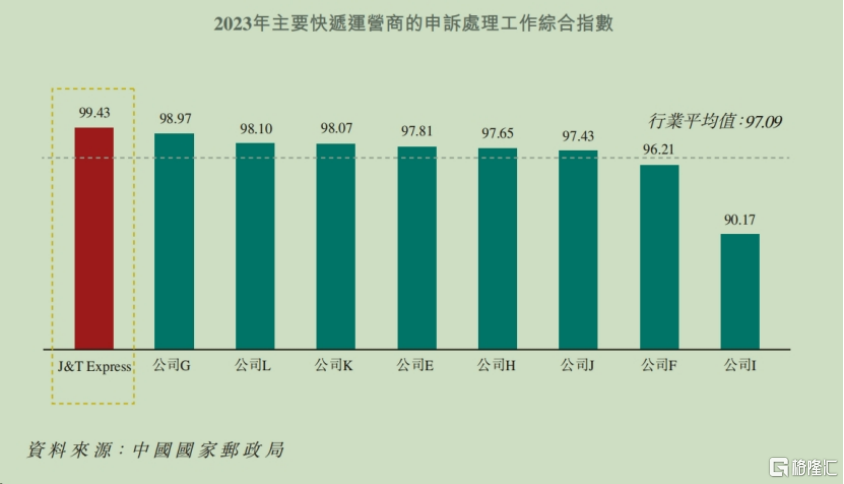

国家邮政局的公开数据显示,极兔2023年平均申诉率远低于行业平均水平,申诉处理工作综合指数在中国主要快递运营商中排名第一。

具体来看,2023年极兔申诉率为0.5,远低于行业4.5的平均水平。

(来源:中国国家邮政局)

与此同时,极兔申诉处理工作综合指数99.43,高于行业平均97.09的水平。

(来源:中国国家邮政局)

其三,持续的创新与升级。

极兔通过技术创新和服务优化,不断提升服务效率和客户体验。这种持续的创新和升级,也是其能够在快速变化的市场中保持竞争力的关键。

公司自主研发了多种电子系统平台,不断加大数字化、自动化在快递包裹全生命周期的运用,有效提升了效率。

以东南亚为例,上半年极兔在东南亚包裹的平均投递时间同比2023年上半年缩短13.8%,遗失率、破损率也持续下降。公司表示会将中国的优秀服务案例在东南亚进行本土化改良,优化信息技术系统,提供更方便的订单追踪、电话客服、人工智能客服等服务,优化服务体验。

在不断升级产品与服务的同时,极兔也在积极探索新的合作模式和商业模型,挖掘增量机会。

8月12日,极兔与三只羊集团签署全球战略合作协议,旨在深化双方在中国区的业务合作,并共同探索东南亚及全球业务合作的新模式。这有望为极兔在全球电商物流市场打开更多的成长空间。

3、后续看点几何?

首先,从业绩层面来看,极兔运营效率受益于规模效应的提升,同时新市场收入继续超预期增长,都将为其后续资本市场的表现带来良好的预期。

其次,从估值层面来看,受益于降息背景下港股回暖的资本市场大环境,极兔的估值吸引力将会增强,加之被纳入恒生指数,有望为其股票流动性带来正面影响,吸引更多资金关注,提振投资者信心。

值得一提的是,近期极兔还获得了中金及瑞银等多家大行的积极评价。

其中,中金给予极兔“跑赢行业”评级,并看好其完善的网络覆盖能力和国际化视野带来的成长前景。

瑞银报告则表示,其他电商自营物流公司将很难复制极兔的规模及成本优势,重申“买入”评级,目标价为11.29港元,较当前价格潜在升幅近六成。

总体来看,极兔这份中期业绩表现出色,不仅在盈利能力上取得了突破,更在运营效率、网络建设、技术创新等方面均显示出公司的竞争力和发展潜力。

随着电商市场的持续增长和全球战略布局持续深入,极兔的未来发展前景还将具备更多看点。