下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股连续回调,纳斯达克100隔夜跌3.59%,创2022年12月以来的最大日跌幅,波动率指数飙升。中盘股相对强势,标普500下跌2.27%,但是等权标普仅下跌1.17%。半导体指数SOXX大跌5.32%,从高位回撤了近15%。

这一次是否是美股见顶?有市场人士认为,奇迹毕竟是少数,GPT3.5的突破是积累了几十年的结果,要2年的时间再来一次指数突破的概率实在太小。所以市场要做好准备,AI未来几年的发展可能只有量的突破,没有质的突破。在这个前提下去进行AI板块的布局更为合理。

美国7月Markit制造业PMI录得49.5,创7个月新低,引发市场对美国经济增速过度放缓的担忧。前美联储三把手杜德利改口支持7月降息:美联储需要现在行动。债市方面则进一步消化了加速降息预期,对货币政策更敏感的两年期美债收益率跌8.1个基点,报4.41%,这也意味着市场对于7月降息的押注有所抬头,同时对9月降息的押注则超过了100%,也就是说9月降息25个基点,目前对于市场来说是板上钉钉的事情。

然而,隔夜的10年期基准国债收益率却收涨2.2个基点,报4.27%。在此前短暂击穿4.2%的关口后,10年美债再度逼近4.30%一线。这在一定程度上似乎又很难定义美国经济出现了衰退的迹象。

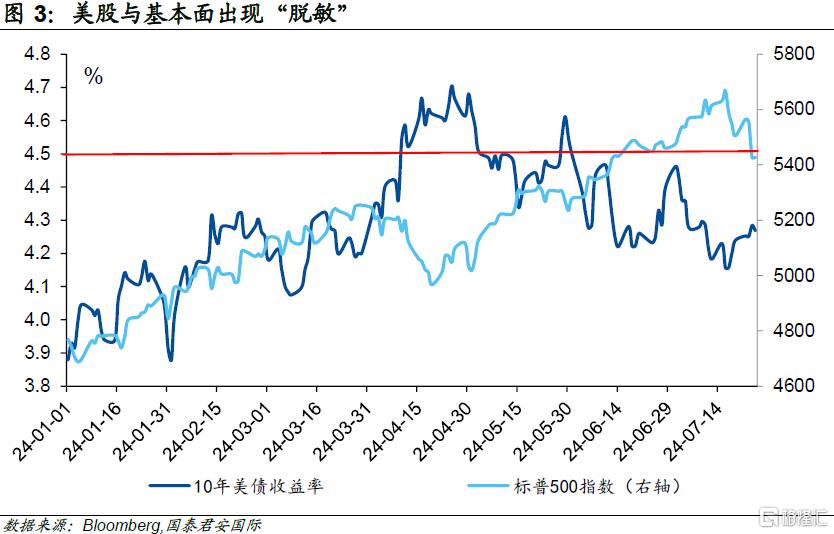

事实上,对于美股的下挫,我们很难从宏观方面找到理由。今年以来的美股上升,事实上与宏观因素也有“脱敏”的迹象。在美债利率走稳的背景下,股票市场几乎完全忽视了来自于“分母端”的力量,而转向分子端——即关注产业趋势的方向。即便如此,纳指今年以来的涨幅也仍然超过15%,道琼斯工业指数仅为5.7%。因此,从市场交易结构和产业本身去寻找美股调整的原因和脉络,可能对自己更加诚实。

美股连续回调,纳斯达克100隔夜跌3.59%,创2022年12月以来的最大日跌幅,波动率指数飙升。中盘股相对强势,比如标普500下跌2.27%,但是等权标普仅下跌1.17%。半导体指数SOXX大跌5.32%,从高位回撤了近15%。

这一次是否是美股见顶?美股现在担心的问题主要是:AI刺激的大市值股票的增长溢价能否被AI应用的落地消化,假设明年初的ChatGPT5没有革命性突破,就按照目前的大模型水平,只在提升AI响应速度的前提下来看,这些应用是否能撑起一个10万亿美元的消费市场?有市场人士认为,奇迹毕竟是少数,GPT3.5的突破是积累了几十年的结果,要2年的时间再来一次指数突破的概率实在太小。所以市场要做好准备,AI未来几年的发展可能只有量的突破,没有质的突破。在这个前提下去进行AI板块的布局更为合理。

美国7月Markit制造业PMI录得49.5,创7个月新低,引发市场对美国经济增速过度放缓的担忧。前美联储三把手杜德利改口支持7月降息:美联储需要现在行动。历史过往表明,到现在这种劳动力市场的降温程度,往往会更快下行,拖延降息会增加衰退风险。债市方面则进一步消化了加速降息预期,对货币政策更敏感的两年期美债收益率跌8.1个基点,报4.41%,这也意味着市场对于7月降息的押注有所抬头,同时对9月降息的押注则超过了100%,也就是说9月降息25个基点,目前对于市场来说是板上钉钉的事情。

然而,隔夜的10年期基准国债收益率却收涨2.2个基点,报4.27%。在此前短暂击穿4.2%的关口后,10年美债再度逼近4.30%一线。这在一定程度上似乎又很难定义美国经济出现了衰退的迹象。从2年和10年期国债的走势来看,似乎倒挂消失的可能性更大。换个角度而言,如果美国国债利率曲线渐趋正常化,似乎意味着关于美国衰退的交易出现了退潮。昨天最新公布的GDPNow数据也显示,美国经济第二季度的增长率大约会在2.6%左右,这与本月初的最低值1.5%相比,其实有明显的抬升。

事实上,对于美股的下挫,我们很难从宏观方面找到理由。今年以来的美股上升,事实上与宏观因素也有“脱敏”的迹象。具体而言,市场并没有如预期般看到降息,但美股却在科技板块的带动下不断走高。在这一过程中,美国10年国债的走势也较为平稳,似乎也找不到太多的对于其他资产价格太多的预示和冲击。今年以来,10年美债利率仅在二季度初对于股票市场有所冲击。当时由于对降息产生怀疑,10年美债利率一度冲破4.5%,并接近于4.8%的位置,这让股票市场短期承压。但伴随着美债利率逐步走稳,股票市场几乎完全忽视了来自于“分母端”的力量,而转向分子端——即关注产业趋势的方向。从这个角度而言,眼下的美股调整也主要由AI板块和纳指带动,即便如此,纳指今年以来的涨幅也仍然超过15%,道琼斯工业指数仅为5.7%。因此,从市场交易结构和产业本身去寻找美股调整的原因和脉络,可能对自己更加诚实。

注:本文来自国泰君安证券于2024年7月25日发布的《【国君国际宏观】美股下跌:一场无关宏观经济的调整》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。