下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

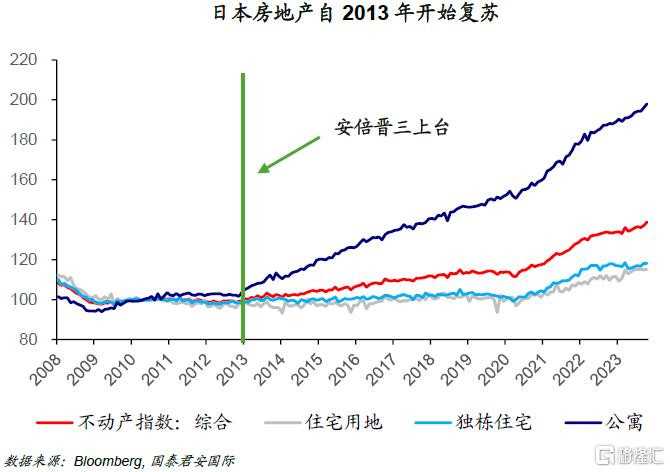

日本经济自上世纪九十年代以来销声匿迹长达三十年时间,基本在同一时间,日本房地产泡沫也被刺破。但不一样的是,日本房地产在2013年开始复苏,在2021年后房价增速甚至有进一步抬升的趋势。

日本第96任首相安倍晋三于2012年上台后提出“安倍经济学”,这对日本经济以及房地产走出阴霾起到了至关重要的作用。此外,日本政府还特别针对房地产领域制定了强而有效的政策。首先,不断加大购房补贴力度;其次,通过房贷减税制度推动购房意愿;最后,日本政府在2019年及2023年两次提高房产赠与税的免税上限,这进一步提高了房地产的流动性。

往前看,日本房地产仍有上行动力。人口流向是房价上行基础。虽然日本人口总数下滑,但是由于区域经济发展不平衡存在,日本三大核心都市圈人口整体稳定,其中东京都市圈人口甚至多年来维持净流入趋势。与此同时,供给缩量进一步推升核心都市圈公寓价格上行速度。

值得一提的是,地缘冲突推高住宅建设成本,开发商为维持利润转嫁成本给购房者进而推升房价。日本独栋住宅通常以木质结构为主,建筑用木材主要依靠从俄罗斯进口。地缘冲突下,俄罗斯木材供应陷入停滞引发建筑用木材紧缺,叠加钢材价格上涨进一步推升了建筑成本。

往前看,低资金成本以及薪资上涨预期有望对房价上行形成有力支撑。随着经济逐步起色,日本不断放宽YCC政策利率控制上限,但是这并没有对低利率环境形成本质影响,日本房贷利率提升并不显著。此外,日本“春斗”成果显著,工资上涨预期的持续提升进一步提高了房屋购买意向。

01

“安倍经济学”推动日本住宅地产持续复苏

日本经济自上世纪九十年代以来销声匿迹长达三十年时间,基本在同一时间,日本房地产泡沫也被刺破。但不一样的是,日本房地产在2013年开始复苏,在2021年后房价增速甚至有进一步抬升的趋势。

日本第96任首相安倍晋三于2012年上台后提出“安倍经济学”,这对日本经济以及房地产走出阴霾起到了至关重要的作用。“安倍经济学”主要从三个方面发力:(1)货币宽松和财政刺激为房地产市场释放了充足的流动性,刺激了购房需求和建设投资;(2)结构改革提高了整体经济活力,劳动力市场逐步回暖显著提高了房地产市场购买力;(3)开放入境游、放宽留学生、外来劳工政策等吸引外资流入,增加了房地产市场的活跃度和多元化。

此外,日本政府还特别针对房地产领域制定了强而有效的政策。首先,不断加大购房补贴力度,日本政府自2013年起决定向满足条件的购房群体发放购房补贴,最高补贴规模从初始30万日元经2019年及2021年两次调整后提高至100万日元。其次,通过房贷减税制度推动购房意愿,该制度可以视作政府变相替买房人支付房贷利息,这在房贷利率本就很低的情况下进一步降低了购房成本。最后,日本政府在2019年及2023年两次提高房产赠与税的免税上限,这进一步提高了房地产的流动性。由于日本存在较高的遗产税税率,所以民众普遍选择在生前将房产赠与子女来规避高额的遗产税,这种赠与配合免税额度的提高进一步推动了房地产行业的流动性。

02

日本房地产市场概况

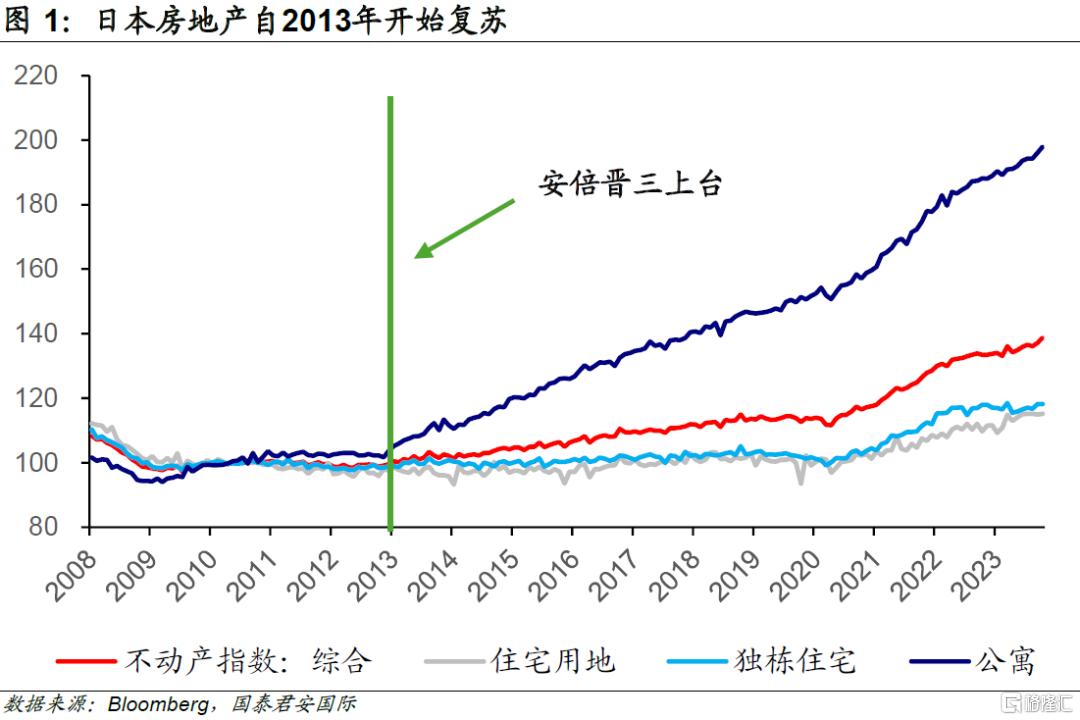

日本房地产交易以新建住宅为主,占比约85.5%。日本人在购买住房时更倾向于购买新房。与美国和欧洲相比,二手房市场在整个房地产市场的份额很小,仅有14.5%。相比之下,全球主要发达经济体二手房市场占比基本在70%以上(数据截至2018年12月31日)。尽管住房存量不断增长,空置房屋占比很大,但每年仍有大量新房建成。

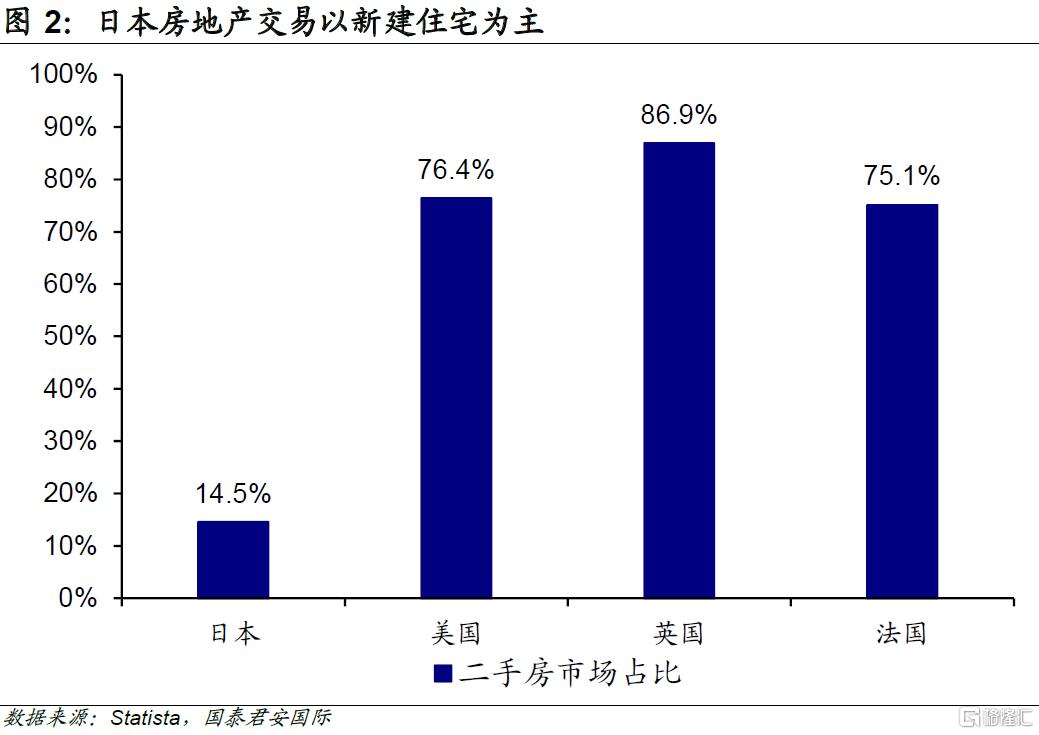

按存量房屋类型统计,根据日本总务省统计局数据,截至2018年,日本存量住宅总计约3,437万栋,其中独栋住宅3,208万栋,占比约91.8%,公寓229万栋,占比约6.6%;由于公寓容纳量相对较大,从住宅单位口径统计,日本存量住宅单位约5,122万户,其中独栋住宅2,876万栋,占比约53.6%,公寓2,335万栋,占比约43.5%。

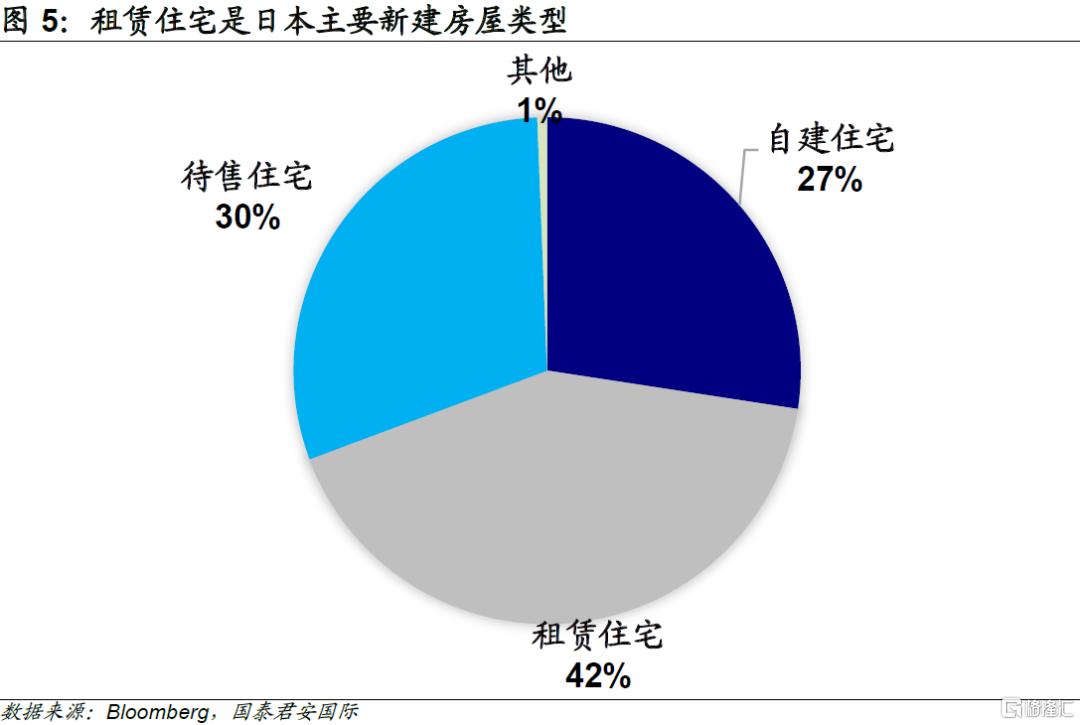

按新建房屋类型看,日本住宅地产主要由自建住宅、租赁住宅、待售住宅(商品房)三大类构成,与全球大部分国家及地区并不完全一样。2023年租赁住宅是日本最主要的新建房屋类型,占比高达42%,待售住宅以及自建住宅占比也相对较高,分别为30%、27%。

03

日本房地产仍有上行动力

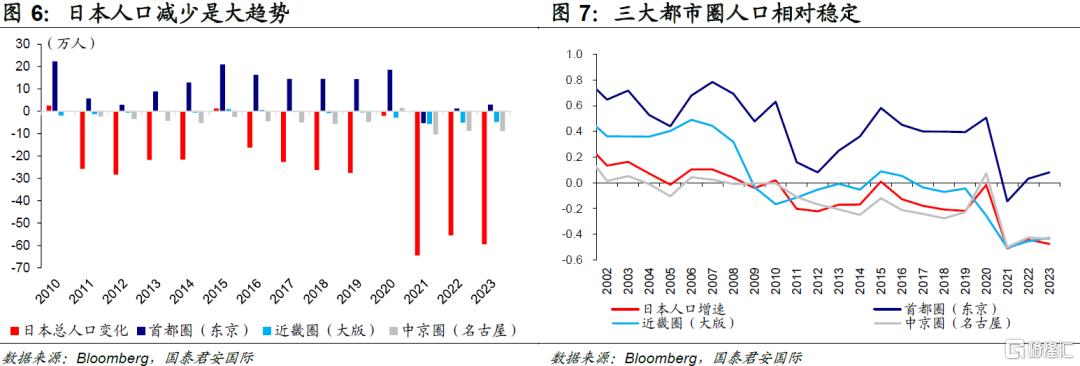

人口流向是房价上行基础。不可否认的是,日本房地产自2013年以来复苏趋势相对明朗,但是从供需角度而言,日本已经进入高度老龄化阶段,叠加社会生育意愿相对较低,日本总人口常年持续下滑。即便人口总数下滑,但是由于区域经济发展不平衡存在,日本三大核心都市圈人口整体稳定,其中东京都市圈人口甚至多年来维持净流入趋势。

(注:日本三大都市圈指的是首都圈、近畿圈与中京圈,其中心城市分别为东京、大阪以及名古屋。三大都市圈在日本国内地位举足轻重,仅首都圈人口就接近4,000万,占总人口比重约30%,经济体量占比达到40%,;三大都市圈总人口占比超过50%,经济体量占比甚至达到65%。)

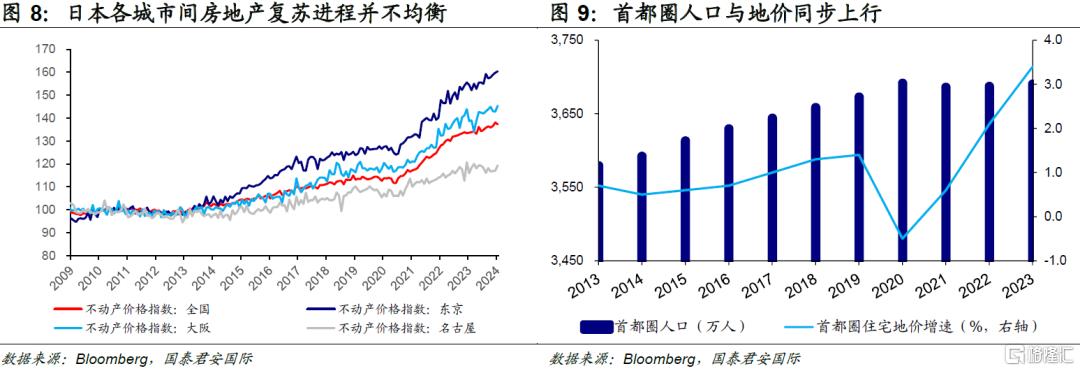

人口规模决定住宅需求,各城市人口变化趋势的不同导致城市间房地产复苏进程并不均衡。三大都市圈中首都圈与近畿圈的中心城市东京与大阪的房价指数领跑全国,其他城市房价虽然仍有上涨,但是涨幅相对较小。

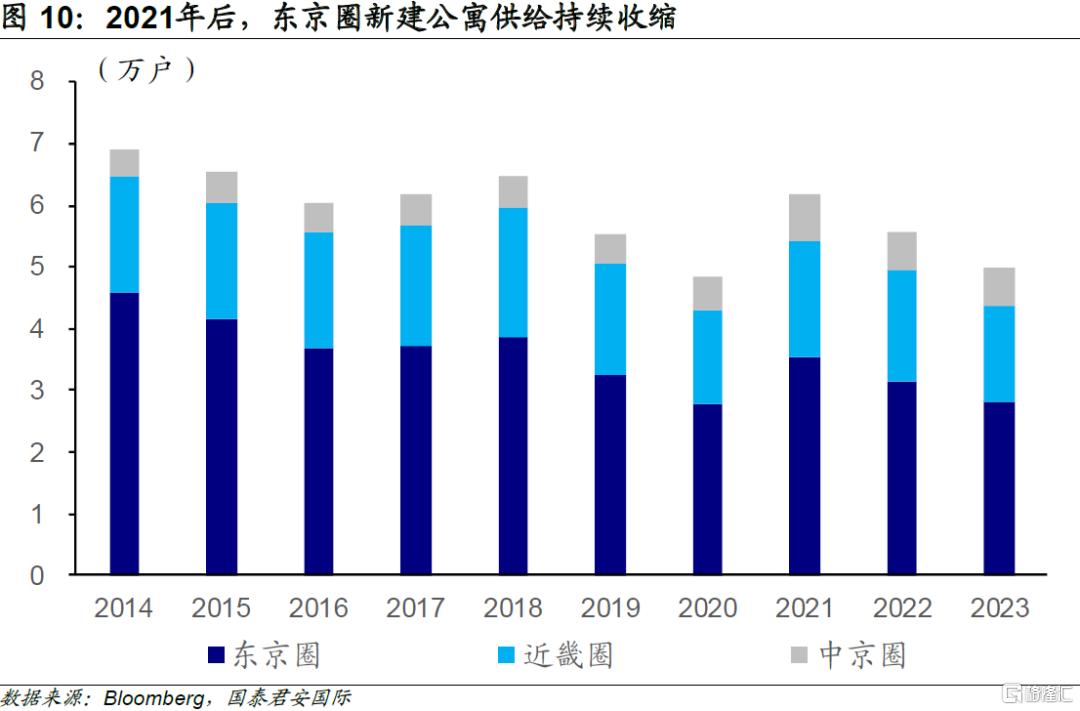

供给缩量进一步推升核心都市圈公寓价格上行速度。2021年随着新冠疫情的稳定,东京圈新建公寓供给规模迎来一波大反弹,随后连续两年持续下行。2024年1-5月,首都圈新建公寓供给延续了之前下滑态势,从8,596户减少13.9%至7,404户。

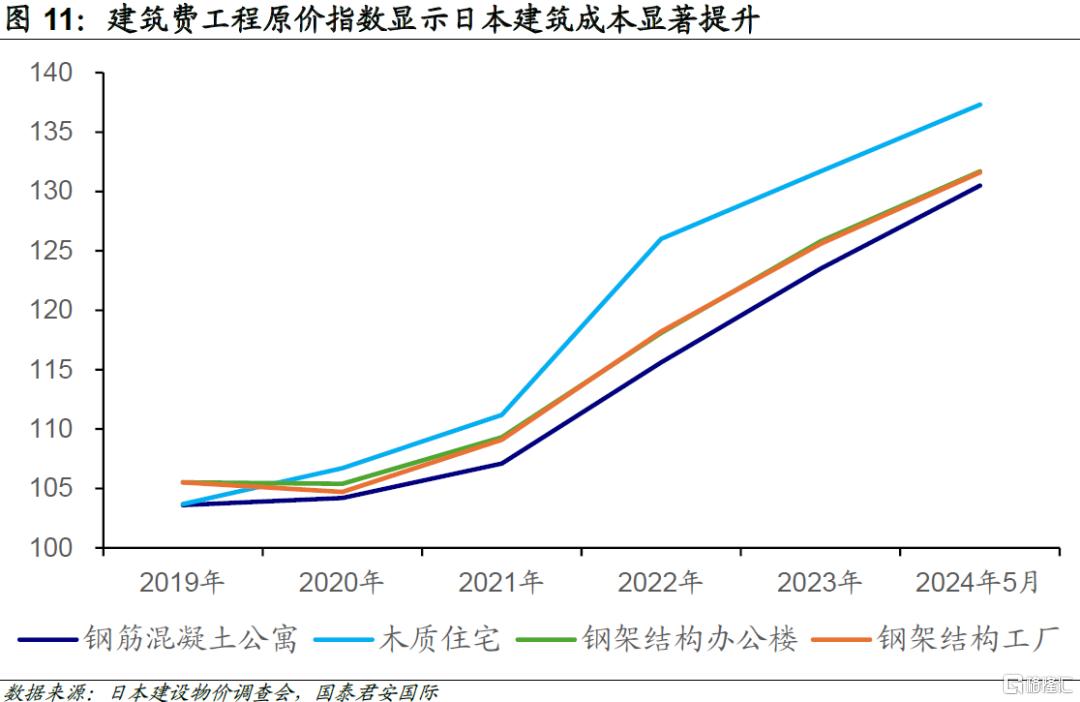

地缘冲突推高住宅建设成本,开发商为维持利润转嫁成本给购房者进而推升房价。由于日本处于环太平洋火山地震带,基于木质结构施工灵活、抗震性好等安全角度考量,日本独栋住宅通常以木质结构为主。根据日本总务省统计局数据,截至2018年,存量独栋住宅3,208万栋中,木质住宅占比高达93%。此外,日本自身自然资源匮乏,建筑用木材主要依靠从俄罗斯进口。地缘冲突下,俄罗斯木材供应陷入停滞引发建筑用木材紧缺,叠加钢材价格上涨进一步推升了建筑成本。日本建设物价调查会统计,近年来日本四类主要建筑的建设成本持续上涨。截至2024年5月,从建筑费工程原价指数看,钢筋混凝土造公寓为130.5,同比上升7.5%;钢架结构办公楼为131.7,同比上升6.5%;钢架结构工厂为131.6,同比上升6.4%;木造住宅为137.3,同比上升5.4%。

04

低资金成本下购买力逐步提升

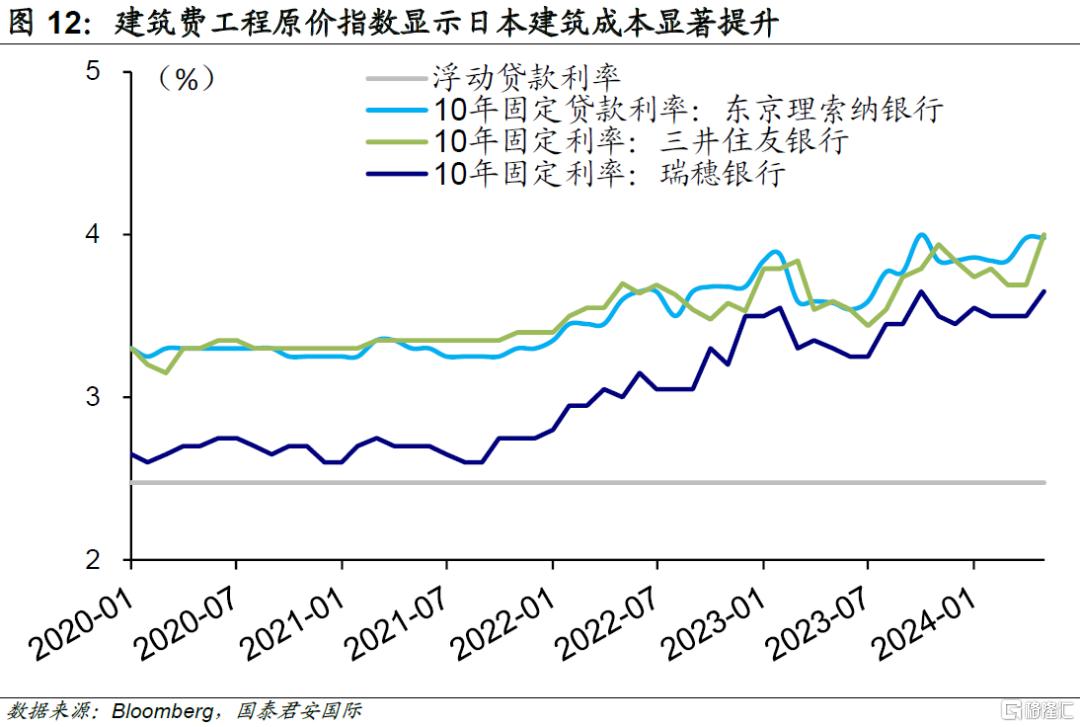

随着经济逐步起色,日本不断放宽YCC政策利率控制上限,但是这并没有对低利率环境形成本质影响。从购房成本角度而言,日本主要银行浮动贷款利率均保持在2.475%不变,10年固定抵押贷款利率整体增幅均不足100基点。

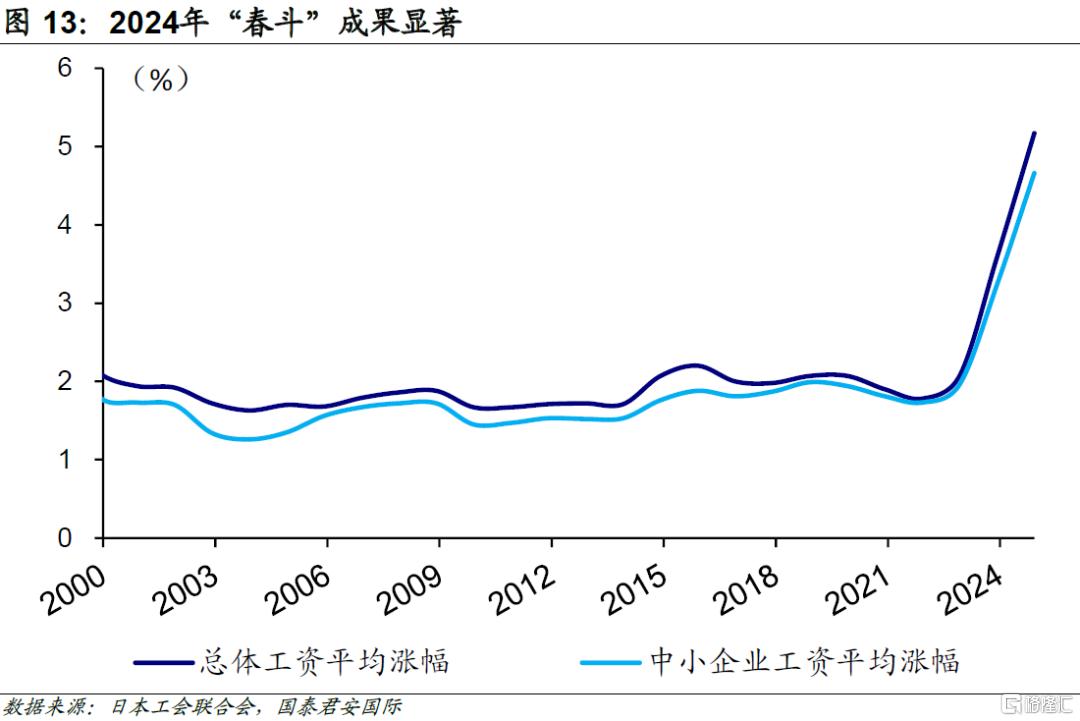

与此同时,2024年春斗成果显著,工资预期上涨提高实际购买力。与经济同步起色的还有薪资涨幅,2024年,由日本劳动组合联合会下属工会主导的第五轮年度春季工资谈判(Shunto,又称“春斗”)平均加薪5.17%,中小企业平均加薪幅度提高至4.66%。从2023年开始,日本工资涨幅明显改善,这直接提高了买房人的实际购买力。叠加日本经济的起色,买房人对工资上涨的预期持续提升,这无疑进一步提升了房屋购买意向。

综上所述,在“安倍经济学”的推动下,日本房地产自2013年已经进入上行区间,2021年后,日本房价上行速度进一步提升。一方面,核心都市圈供需缺口扩大是房价上行的重要推手;另一方面,地缘冲突导致原材料价格上升,开发商转嫁成本进一步推升了房价上行速度。往前看,低资金成本以及薪资上涨预期有望对房价上行形成有力支撑。

注:本文来自国泰君安证券于2024年07月19日 发布的《【国君国际宏观】日本房地产:久违的上行周期是否可持续?》,证券分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。