下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年7月22日,人民银行公告“降息”,具体来看:

(1)政策利率“降息”10个bp。从7月22日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,7月22日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。上一次7天期逆回购“降息”是2023年8月。

(2)LPR报价“降息”10个bp。1年期LPR报3.35%,5年期以上品种报3.85%,两个期限贷款基准利率同步下调10个bp,与7天期逆回购利率降幅相同。

(3)MLF改革:适当减免中期借贷便利(MLF)操作的质押品。为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

“降息”不孤立、助力稳增长。二季度GDP同比增长4.70%,增速出现边际回落,显示短期经济运行中的困难挑战增多,在“坚定不移实现全年经济社会发展目标”的任务之下,适时适度加量逆周期调控力度、进一步实施好宏观政策,有利于下半年平抑短期波动、稳定经济增长态势。从7月19日国务院常务会议上部署“统筹安排超长期特别国债资金,进一步推动大规模设备更新和消费品以旧换新”,并优化设备更新项目支持方式,到7月22日货币政策“降息”引导融资成本下行,均是针对“国内有效需求不足”的问题精准发力。7月份“降息”不宜孤立看待,而是应对二季度经济增长动能边际转弱而宏观政策持续用力的一部分,接下来继续关注房地产政策和超长期特别国债等财政政策的政策效应。

“降息”或宣告“OMO→1Y LPR+5Y LPR”建立传导机制。在7月份以来央行将7天期逆回购利率作为主要政策利率之后,MLF逐渐淡化了政策利率色彩,本次三个利率同步调降10个bp,或宣示LPR报价倾向于锚定7天期逆回购利率,进一步确立7天期逆回购利率的基准利率地位。作为LPR报价改革和短端利率调节机制的一部分,由短及长的利率传导链条还在理顺过程中。我们曾经提及,与调降LPR报价相比,货币政策可能更在意LPR报价的质量,当前LPR报价已经和最优质客户贷款利率出现了偏离,在进一步明确LPR报价的政策利率锚之后,接下来如何修正LPR报价机制、缩减LPR和最优质客户贷款利率的偏离度,或是引导融资成本继续下移的关键。与“利率走廊”调节机制相似,LPR报价机制的改革也还在路上。

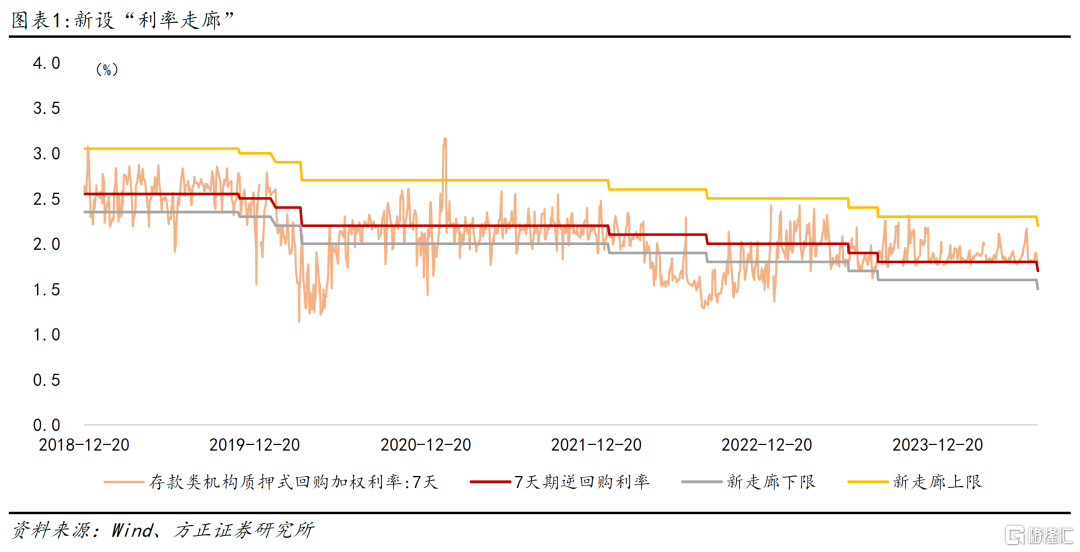

“利率走廊”调节:逆回购招标方式改成“数量招标”。 一如我们在报告《“降息”有新锚、利率体系重塑》所说,价格型调控方式下,中央银行不对准备金进行数量调控,而是设定利率水平,由市场力量决定货币存量。央行选择政策利率作为外生变量时,基础货币就会成为内生变量,也就是说当央行设定政策利率水平之后,就需要提供足额的基础货币以满足市场的需要,由于GDP还是在不断增加的,新增的融资需求也就是对基础货币流量的需求,在政策设定的利率水平上,内生性的货币存量也会自然增长,货币政策调节的利率变化只会影响货币存量增长的速度,在这种情况下,重要的是流量、也就是新增货币的速度,而不是存量余额。

7月22日调降7天期逆回购操作利率10个bp的同时,央行也公告修正了逆回购操作的招标方式,如果说“价格招标”或“利率招标”是发现价格的过程,那么“数量招标”就是匹配资金供需的过程,在已设定的政策利率条件下,根据金融机构投标量来确定中标量,有利于央行把握调控基础货币的主动权,配合临时正逆回购和临时正回购确立的“新走廊”,短端资金面供需或继续保持平稳充裕状态,并且在7月22日调降之后,最新的“利率走廊”维持在下限1.50%、上限2.20%、中枢1.70%的区间内。

“鼓励卖债”:适当减免MLF操作质押品。在逆回购操作改制后,7月22日数量招标582亿元,显示短端资金面供给充裕,但是《金融时报》同步发文认为“7天期逆回购操作利率下行,并不代表长债收益率下行空间打开”,并且“预计未来央行还将综合施策,必要时借入并卖出国债,及时校正和阻断债市风险累积,保持正常向上倾斜的收益率曲线”,另外,公告推出MLF质押品减免政策以鼓励机构出售中长期债券,此时短端资金利率和长期利率定价出现“双轨”。受潜在的“借券卖出”和“鼓励卖债”的影响,当日长期利率下行幅度“克制”,10年期和30年期利率分别收报2.2461%和2.4712%,较前一交易日仅下滑1.53个bp和1.30个bp。

“降息”下移“利率走廊”而继续释放引导长期利率稳定,显示“降息”或主要为配合扩张有效需求而降低融资成本,从曲线形态上纠偏部分期限过平的压力,而非继续引导整条收益率曲线“平行下移”,“降息”的同时也谨防长期利率在亢奋情绪下大幅下行。在货币政策分别定价短端和长端的引导下,收益率曲线或继续趋于陡峭化,且收益率曲线形态或向Positive Butterfly利差蝶变。

风险提示:国内货币政策宽松空间受到内部银行净息差、外部人民币汇率等约束尚存不确定性;政府债券融资节奏和资金拨付存在时滞,或扰动资金面供给;房地产政策效应尚待观察。

注:本文来自方正证券发布的《如何理解既“降息”又“鼓励卖债”?—2024年7月份“降息”点评》;芦哲 S1220523120001、王洋 S1220523120003