下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【行情分析解读】2024.4.26

【行情分析解读】2024.4.26

截至午间收盘,从整体看三大指数开盘集体高开,随后呈持续走高的走势,两市个股涨多跌少,超3600只个股飘红,半日成交额6384亿,北向资金净流入135亿。

我之前一直重点提到的科技板块,前几天确实是虽受外部市场英伟达短期调整的影响而出现波动,但这并未引发大规模抛售潮,反而显现出板块内部的有序分化,直到今天行情发生了180度的转变,科技成为了领涨板块,也盘活了今天的A股市场,而且我认为后续的话,科技股仍有可能保持稳健态势,且有资金持续流入,为后续上行积蓄动力。这也为大盘冲击3100点奠定了基础,如果科技板块能继续发力,拿突破3100点的概率将会大大增加。虽然说4月季报季还没结束,目前仍需警惕业绩爆雷的风险,导致部分大资金持谨慎态度,但之前港股市场的强势表现也无疑为我们注入了一剂强心针,预示着全球资本对于中国资产的信心正在逐步恢复。

在具体的投资策略选择上,我们应根据自身风险偏好与市场预期进行灵活布局,倘若您坚信未来市场将走出一波行情,那么以人工智能为核心的科技板块,以及代表着新兴经济增长点的低空经济等板块无疑是值得积极关注的进攻型选择,这些领域不仅具备高成长潜力,而且符合国家创新驱动的发展战略,有望在市场反弹中扮演领涨角色。

相反,若您倾向于采取更为稳健的投资策略,那么银行等“中特估”板块以及资源股则是理想的防御之选,这类股票通常具有较好的抗风险能力,且在宏观经济企稳或复苏阶段往往表现出色,能够为投资组合提供稳定的收益保障。

·从板块上看,通信设备、消费电子、影视院线板块今日领涨;城商行、国有大型银行、银行板块今日领跌。

·从资金上看,华为、高端装备、高端制造主力净流入;银行、城商行、金融主力净流出。

·从指数上看,通信设备、通信技术、人工智能日涨幅居前;中证银行、中证煤炭、红利低波日涨幅居后。

【技术面】

我们以上证综合指数为例:

·周线图(每周更):5周、10周、20周均线分别金叉;MACD指标金叉,红柱缩短,指标线运行于0轴下方运行;KDJ指标金叉向上收敛,J值探顶拐头;BOLL通道开口扩散,股指在中轨上方运行。

·分析:中期看5周和10周、20周均线形成了金叉,指数也突破了30周均线的压制,技术面上行空间打开,上方压力在3130点附近,也就是60周均线附近,到时候会遇到真正的大阻力。

·日线图(每日更):5日均线金叉10日、20日均线;MACD指标死叉,绿柱缩短,指标线在0轴下方运行;KDJ指标金叉向上扩散,J值探顶;BOLL通道开口扩散,股指在中轨上方运行。

·分析:短期看指数突破了几条短线压力位,但是年线还悬在上方,可能需要关键板块继续乏力带动市场上行,同时配合外资的流入,才能实现对上方年线的突破。

【基本面&消息面】

·3月以来,累计已有35家A股上市公司收到交易所下发的年报问询函。(A股)

·中证报消息,一季度,公募基金规模较去年年底增长了1.64万亿元。(基金)

·中证报消息,今年以来,超过260只主动权益基金收益率超过10%,持仓来看,资源周期和央国企方向的重仓股成为这些基金表现突出的主要原因。(基金)

·上证报消息,4月以来银行理财规模迎来显著增长,月内新增近2万亿元,创下近年新高。(理财)

·沈阳市表示到2026年,低空飞行器在城市空运、物流配送、应急救援和智慧城市管理等领域综合服务高效运行,产业规模达到30亿元。(低空经济)

·马斯克透露特斯拉的Optimus人形机器人预计将在今年底前具备执行“有用的”工厂任务的能力,并有望在2025年底前推向市场。(机器人)

【估值面】

·上证指数:市盈率13.21,正常估值;

·深证成指:市盈率20.39,偏低估值;

·创业板指:市盈率26.26,偏低估值;

·科创50:市盈率41.45,偏低估值;

·沪深300:市盈率11.72,偏低估值;

·上证50:市盈率10.28,正常估值;

·中证500:市盈率21.72,偏低估值。

【板块分析】

·汽车:在近期的宏观经济动态中,出台了一项重要政策——《推动大规模设备更新和消费品以旧换新行动方案》,旨在通过一系列的政策激励与市场化手段,大力推动汽车产业实现消费升级与产品迭代,其中,汽车以旧换新政策成为焦点,政策层面的支持力度显著增强,并着重解决流通环节中的瓶颈问题,鼓励形成阶梯式消费需求和更新消费趋势。

紧随国家这一战略导向,广东省率先响应,于三月底拉开了2024年全国消费促进月及广东汽车消费节活动的大幕,本次活动作为商务部“2024消费促进年”系列活动中的一环,汇聚了汽车制造商、经销商、金融机构以及行业协会等多方面的力量,采取了一系列叠加优惠政策,成功激活了汽车市场的潜在购买力。

从投资者的角度审视,此番政策利好和市场活动无疑为汽车板块带来了积极的投资信号,随着汽车以旧换新政策的深入推进,预计未来汽车行业整体销量将得到有力提振,尤其是新能源汽车及高技术含量车型有望迎来更强劲的需求增长,同时,产业链上下游企业,包括零部件供应商、金融服务商等相关领域也将受益于这一轮消费升级和市场需求的扩大。

因此,对于咱们普通投资者来说,在当前政策环境与市场背景下,关注并适时布局汽车板块及相关产业链的投资机会显得尤为明智,尤其是在汽车销售、制造、技术研发以及金融服务等细分领域的优质上市公司,其业绩增长潜力和市场估值提升空间值得期待。

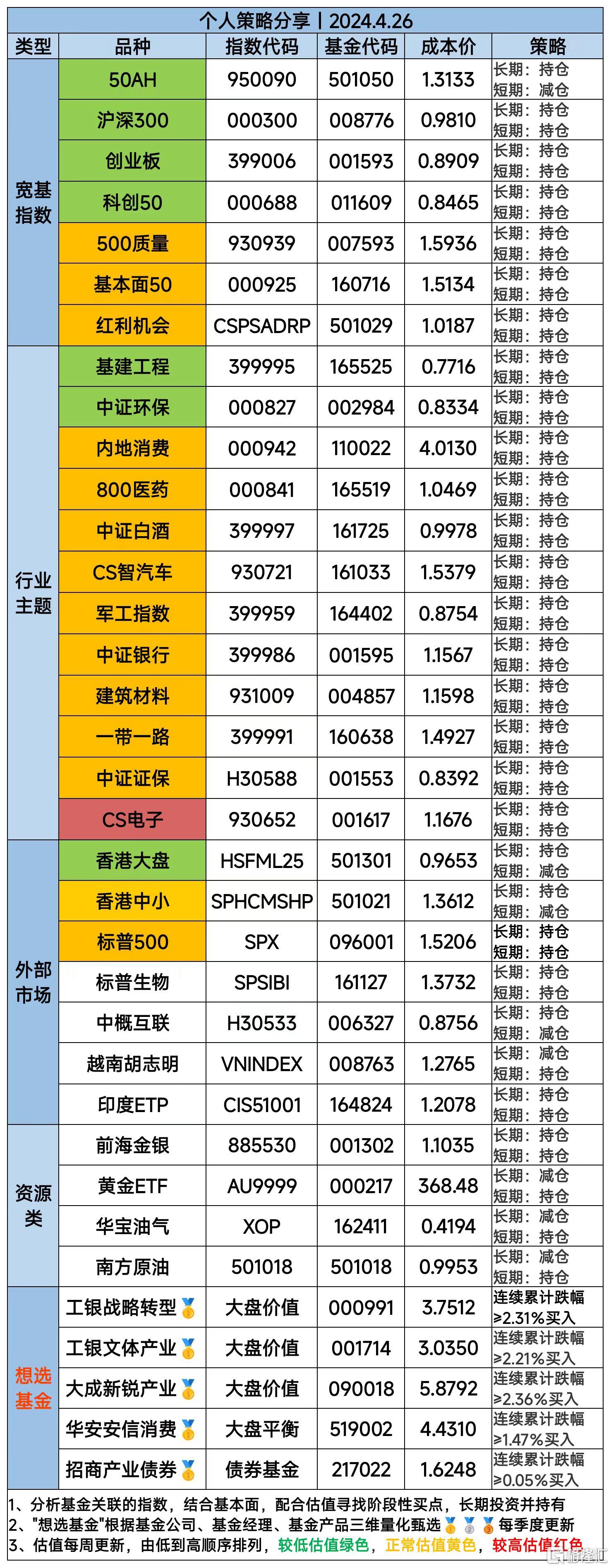

【策略分享】

·今日上车:无。

·今日下车:50AH、香港大盘、中概互联。

·准备上车:无。

·准备下车:香港中小。

声明:文章内容为作者个人主观交易思路的记录和自我留存,分析涉及的指数及基金,不构成任何投资及应用建议。