下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

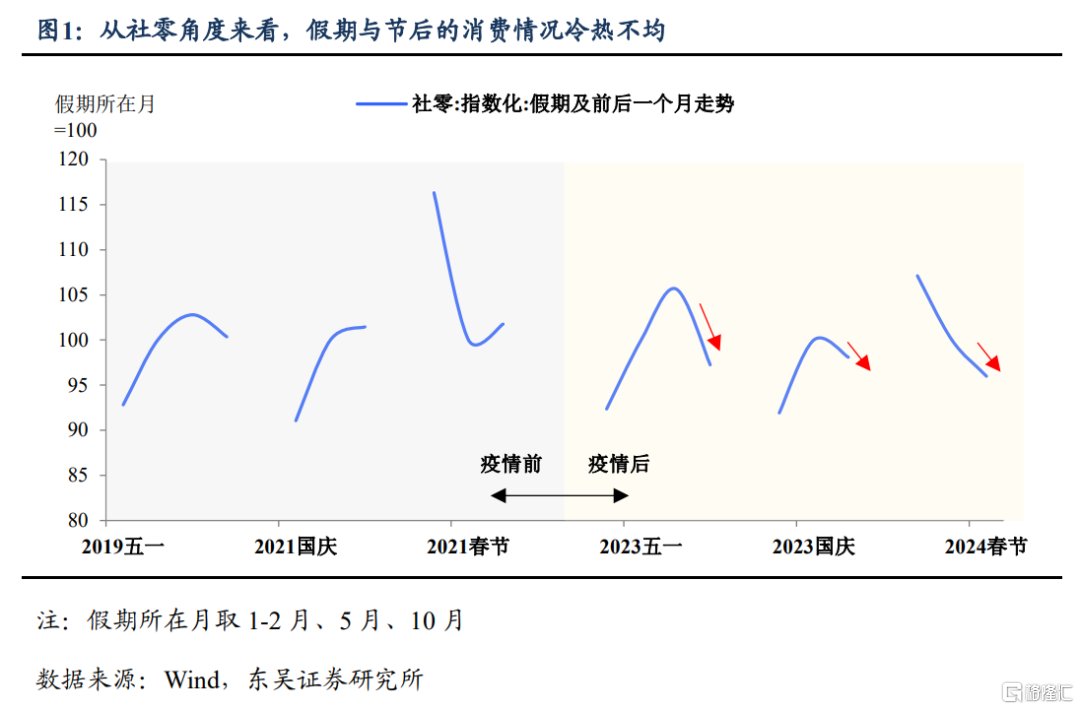

“五一”假期在创同期新高的客流量与出游花费中圆满收官,但消费的“价不及量”、票房的同比微升、旅游的市场“下沉”均表明这次五一消费相比之前的清明假期有些“星位不足”。我们认为在此背后,依然反映的是消费没有走出结构上的分化——复苏集中在出行、且消费集中在假期。至少从社零数据来看,假期似乎占用了节前与节后一个月的消费“额度”(图1),社零在3月、7月、11月“淡季效应”在疫后愈发明显,这也说明了扭转居民整体偏谨慎的消费倾向并非“一日之功”。具体来看:

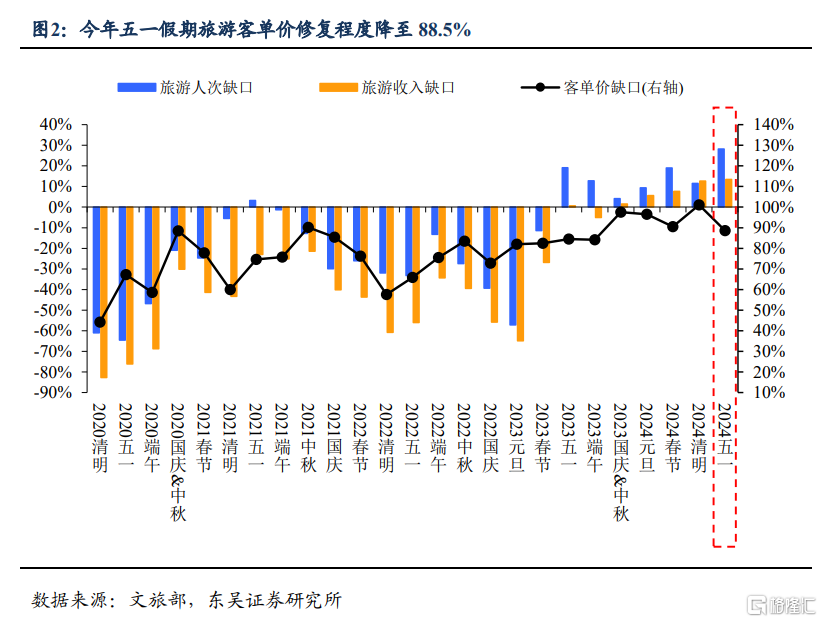

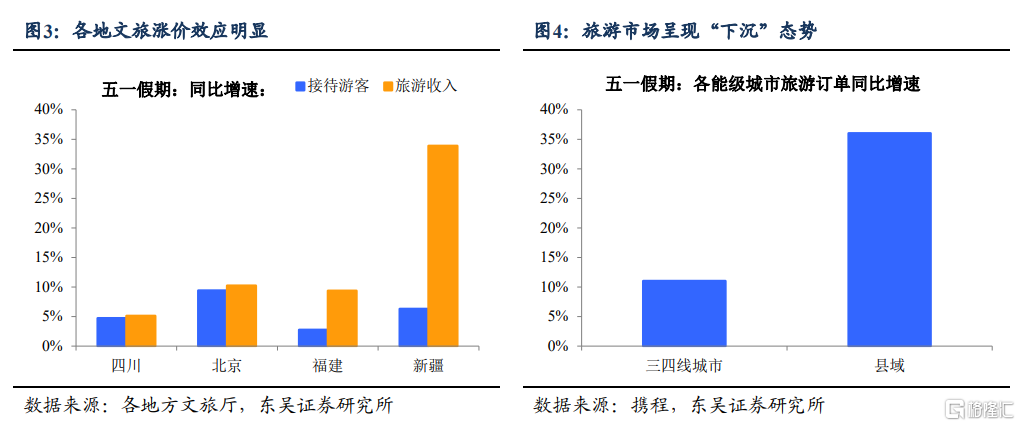

旅游消费:“价”在追“量”。文旅部公布的全国五一消费数据显示,出游花费同比增速12.7%,大于出游人次增速的7.6%,但对比2019年同期来看,价的修复依然缓慢,人均消费仅为2019年同期的88.5%(图2)。不少地方省份涨价效应明显:四川、北京、福建及新疆五一假期旅游收入同比增速均快于客流量。

同时,旅游消费结构也呈现“下沉”特点:据携程数据,本次五一假期包括安吉、桐庐在内的“县域”旅游订单增长最快,且三四线城市旅游订单增速也快于一二线省会城市,反映在出行需求集中释放的“拥挤”背景下,旅游“降级”、“错峰”逐渐成为游客出行的重要选项。

另外,受益于对外免签政策效力,入境旅游热度升温。据携程数据,本次五一假期入境游订单同比增长105%,中国单方面免签的12国及相互免签的新加坡、泰国,今年累计入境游客同比增长约2.5倍。文旅部数据显示“五一”假期入出境游客合计达367.2万人次,其中入境游客177.5万人次,出境游客189.7万人次,在更多国内居民选择出境游的背景下,火热的入境游客流能够一定程度上填补国内旅游收入。

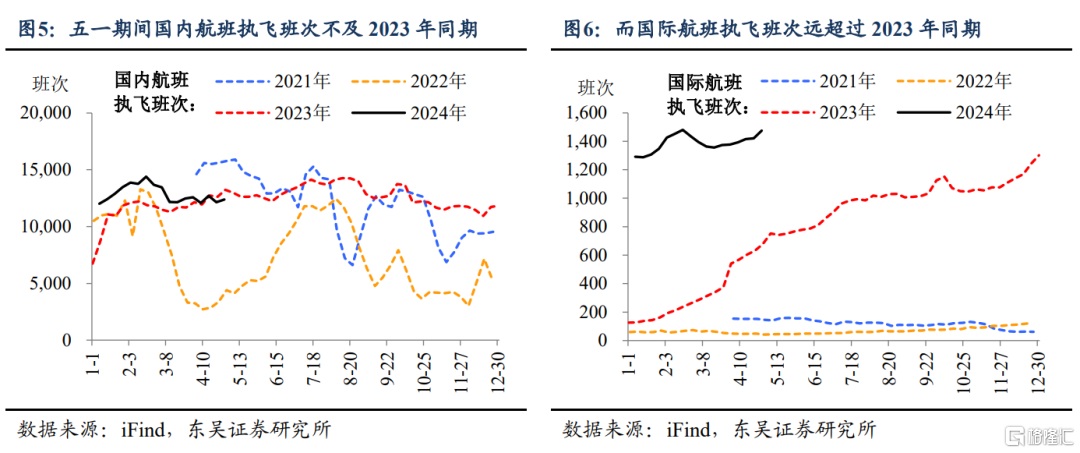

出行:一边是追求“性价比”,另一边是追求“诗和远方”。五一期间的国内及国际航班执飞班次形成了一组鲜明的对比——国内航班执飞班次不及2023年同期,而国际航班执飞班次远超过2023年同期。我们认为大多数选择在国内出行的居民更在乎“性价比”;而全国范围内人均收入水平较高的高线城市居民选择了“诗和远方”。

为何说大多数选择在国内出行的居民更在乎“性价比”?与国内航班执飞班次表现略为逊色相对应的是,五一期间城市拥堵延时指数高于2023年同期。这说明更多居民选择了驾车出行、而非航空运输。

为何说高线城市居民选择了“诗和远方”?今年五一假期一线城市外出旅行的居民明显多于2023年,不过这次的“诗和远方”似乎多了个备选项——之前对于高线城市居民而言,低线城市往往是他们节假日出行的最佳目的地。但今年五一期间,三线及以下城市人口净流入规模不及2023年同期。结合五一期间国际航班执飞班次的攀升来看,高线城市居民的“远方”不仅是只有低线城市,现在还多了出国旅行这一“备选项”。当然,这不仅仅与一线城市居民的消费意愿复苏相关,另一大原因在于今年的五一假期比2023年更长,所以给了这部分人群选择“超长途”旅行的“底气”。

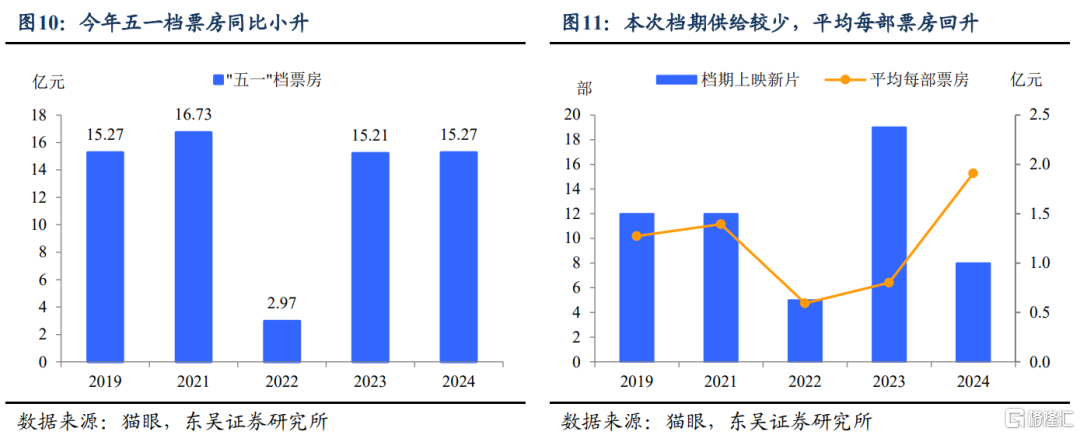

假期票房喜忧参半。截至5月5日,猫眼数据显示今年五一档总票房约为15.27亿,基本持平2023年同期的15.21亿和2019年同期的15.27亿,但与2021年同期历史高位16.7亿有较大差距。但好的一面在于,这次五一档期上线新片较少,且无明显“爆款”的背景下,不俗的平均单部票房表现也印证了服务消费的持续增长。

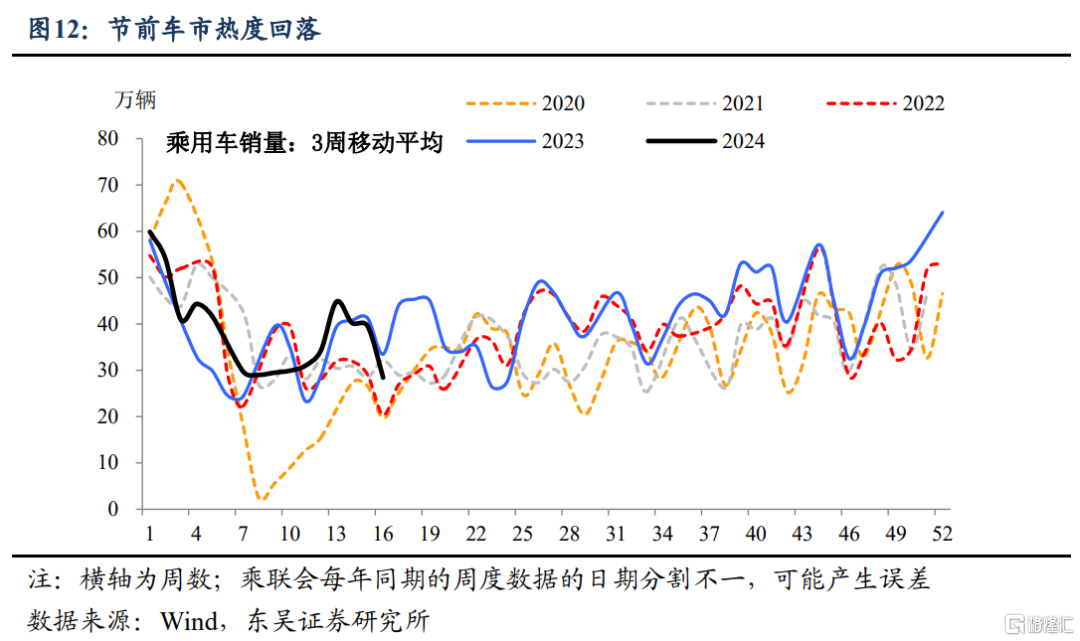

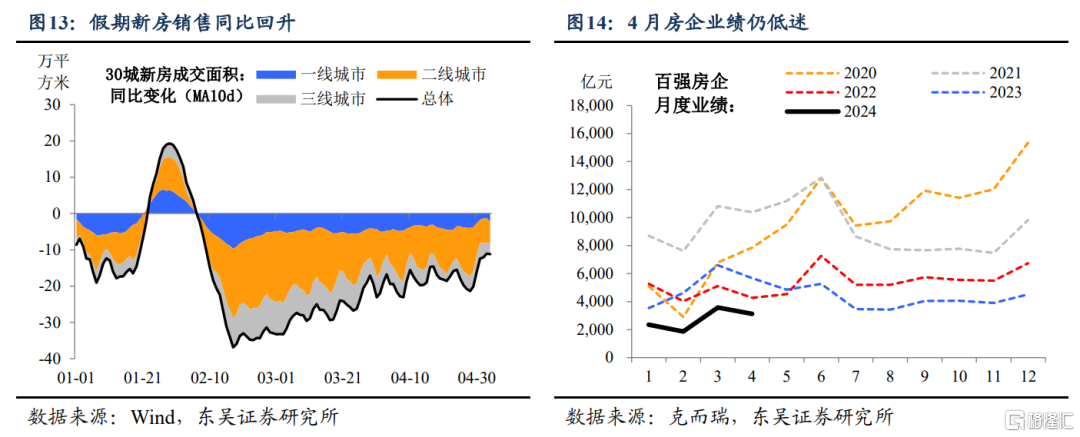

汽车销量回落,地产销售回升。节前车市热度回落,4月15日至4月21日乘联会口径乘用车零售销量同比下降13%,近期以旧换新政策与车展带来消费者的关注与期待,引发市场观望情绪延续。4月政治局重磅定调地产政策后,新房成交面积同比小幅回升,包括南京、上海、天津等多个高能级城市出台政策响应,有助于节后楼市销售回暖。

风险提示:政策出台节奏及项目落地放缓导致经济复苏、居民收入修复偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

注:本文来自格隆汇专栏东吴宏观《“五一”消费打几星?(东吴宏观陶川团队)》;分析师:陶川 李潇宇 钟渝梅