下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1 股票仓位从历史高位回落,业绩“反转”,主动减、被动增的趋势在被强化。

2024Q1主动偏股基金股票仓位回落至85.10%,与2023Q3水平基本相当。2023Q4表现好的基金开始跑输其他基金,而2024Q1表现较好的基金的平均规模开始上升,持仓的大市值风格重新占优。负债端方面,2024Q1权益类基金(主动+被动)的增量资金规模(新发+净申购)环比明显回升,且主要来自于被动偏股基金。主动偏股基金被赎回与被动偏股基金被申购的趋势在强化:1)主动偏股基金的净流出规模从2023Q4的1155.20亿元上升至2024Q1的1532.67亿元,且已经连续4个季度被明显赎回(规模逐季上升);2)被动偏股基金则从2023Q4净流入1514.54亿元大幅上升至2024Q1的3519.53亿元,且已经连续4个季度获得大量增量资金(季均规模在2500亿元以上)。

2 资源与红利:在主动基金看是负债端和基金经理共同的选择,新时期领军人物开始隐现;被动偏股基金无差别净买入各个行业。

在经历3年持仓扩散之后,2024Q1主动偏股基金的持仓集中度重新提升,并进一步提升了低估值(PE、PB)的决策权重。行业上,2024Q1主动偏股基金主要加仓有色、电新、通信、家电、轻工、交运、电力及公用事业、石油石化等板块,主要减仓医药、电子、计算机、军工、金融等板块。值得一提的是,资源板块内部,主动偏股基金的配置行为存在明显分化:对于有色板块的超配比例快速提升至历史高位,而对于煤炭、石油石化等板块的仍处于相对低配的状态。分重仓不同板块的基金来看,2024Q1选择重仓煤炭、银行、电力及公用事业、商贸零售、石油石化、建筑、纺服、有色等板块的基金业绩表现靠前,其中,新增重仓资源以及部分红利板块的基金规模占比明显上升。负债端层面,除重仓煤炭、家电等板块的基金外,2024Q1主动偏股基金继续遭遇了“无差别”的净赎回。值得一提的是,2024Q1被动基金无差别净买入了各个行业。综合来看:主动与被动偏股基金在煤炭、家电等板块形成了共振,另一方面,对于银行、电力及公用事业、石油石化、有色等板块而言,被动基金的增量流入可能在一定程度对冲了重仓上述板块的主动基金的净赎回情况。此外,2024Q1满足净值新高+未遭遇最大回撤的基金规模占比有所回升,但仍处于历史低位,该类对于资源和红利板块呈现了更多的关注与配置。

3 “固收+”基金:负债端延续明显“赎回”,配置上与主动偏股基金在资源与红利板块形成共振。

2024Q1“固收+”基金规模继续明显回落,股票/A股仓位继续下降。负债端方面,“固收+”基金的新发规模有所回升,但负债端继续被明显净赎回。配置方面,“固收+”基金主要加仓机械、有色、电力及公用事业、化工、交运、家电、传媒等板块,减仓电子、金融、计算机、通信、医药、农林牧渔等板块。即配置上“固收+”基金与主动偏股基金在资源与红利板块形成共振。

4 2024年4月以来的交易结构:资金回补、趋势定价之后的走弱:

从我们构建的个人投资者情绪与机构投资者相对强弱指标来看,2024年4月以来,个人投资者情绪维持历史高位,机构投资者的相对强弱则快速回落至历史低位,而从具体的市场参与者来看,结论也是类似的。值得关注的是,从结构上看,北上配置盘依然大幅净买入有色、银行等板块,且无论是个人、还是机构持有为主的ETF中周期相关的ETF被明显净申购。结合我们在前面的分析:一方面,资源与红利资产的共识可能正在广泛的向A股主流参与者的持仓中扩散;另一方面,即使是在不断“缩圈”的主动偏股基金负债端,相较于过去的无差别赎回,当下可能也开始对资源与红利资产形成了价值认同。这意味着在资源与红利资产领域,资产与负债端的共振可能正在路上,对于新时期的重要资产,当下是10年来相对优势最好的时候,因此基于过去10年下行周期的拥挤度测算在当下可能并不适用。

风险提示:测算误差。

报告正文

1、2024Q1主动偏股基金的股票仓位有所回落,但仍处于历史高位;主动偏股基金的“反转”特征仍在延续;主动偏股与被动偏股基金负债端面临的分化在加大

1.1 2024Q1主动偏股基金的股票/A股仓位均有所回落,但股票仓位仍处于历史高位

仓位上,2024Q1主动偏股基金的股票/A股仓位均有所回落,但股票仓位仍处于历史高位,具体而言:主动偏股基金的整体股票仓位从2023Q4的85.84%回落至2024Q1的85.10%,与2023Q3水平基本相当;A股仓位则从2023Q4的79.28%回落至2024Q1的78.29%,但仍高于2023Q3的水平。

1.2 2024Q1主动偏股基金依然延续了2023Q3以来的“反转”特征

我们将每一期的主动偏股基金按照单季度业绩分为10组,P1、P2、…、P10,其中P1为业绩最差组,P10为业绩最好组。进一步分析发现:

2024Q1,主动偏股基金依然延续了2023Q3以来的“反转”特征:一方面,2024Q1主动偏股基金的业绩继续呈现了“反转”特征,在2023Q4业绩较好的基金在2024Q1有较大概率业绩不佳,而在2023Q4业绩较差的基金则有更高概率在2024Q1业绩较好;另一方面,2024Q1主动偏股基金业绩最好组(P10)与业绩最差组(P1)持有标的市值、基金平均规模的大小关系再度反转,大市值风格再度占优,具体而言:2024Q1主动偏股基金的业绩最好组(P10)持有标的的平均市值重新回升、基金平均规模环比也再次上升,相应地,业绩最差组(P1)持有标的平均市值则再度回落,基金平均规模也环比重新回落。

1.3 2024Q1主动偏股基金继续遭遇明显的净赎回,被动偏股基金则仍获得大量的增量资金

2024Q1权益类基金(主动+被动)的增量资金规模(新发+净申购)环比明显回升,且主要来自于被动偏股基金。主动偏股基金被赎回与被动偏股基金被申购的趋势在强化。具体而言:

1)对于主动偏股基金,2024Q1其新发规模小幅回落,存量部分继续被明显净赎回,且净赎回规模环比仍在上升。整体而言,主动偏股基金的负债端(新发+净申购)遭遇的净流出规模从2023Q4的1155.20亿元上升至2024Q1的1532.67亿元。值得一提的是,主动偏股基金的负债端(新发+净申购)已经连续4个季度遭遇“失血”的情形,且净赎回规模逐季上升。

2)对于被动偏股基金,2024Q1其新成立规模仍在回落,但存量部分则继续被明显净申购,但净申购规模环比大幅上升。整体来看,其负债端从2023Q4的净流入1514.54亿元大幅上升至2024Q1的3519.53亿元。值得一提的是,被动偏股基金的负债端(新发+净申购)已经连续4个季度获得大量增量资金,且季均规模在2500亿元以上。

2、资源与红利:在主动基金看是负债端和基金经理共同的选择,新时期领军人物开始隐现;被动偏股基金无差别净买入各个行业

2.1 2024Q1主动偏股基金的持仓集中度重新提升,但对于前50大/100大重仓股的持有规模占自由流通市值之比在回落

2024Q1主动偏股基金的持仓集中度重新提升,具体来看,无论是主动偏股基金的持仓的CR50、CR100,还是持仓的基尼系数均回升。但值得一提的是,随着主动偏股基金的整体规模趋于回落,其对于前50大/100大重仓股的持有规模占自由流通市值之比也在回落。

2.2 认知周期视角:当期净利润增速阶段成为公募最看重的因素,估值(PE、PB)的被重视程度继续上升

从认知周期视角看,当期净利润增速再度成为当前主动偏股基金最看重的因素,估值(PE、PB)的被重视程度继续上升,相应地,主动偏股基金对于过去3年ROE、过去3年净利润增速以及ROE稳定性的重视程度有所回落。这意味着在低估值(PE、PE)在投资决策中的权重继续得以抬升,并且阶段而言,主动偏股基金提高了对于当期景气度的重视程度。

2.3 2024Q1的配置方向:资源、电新、通信、公用事业等

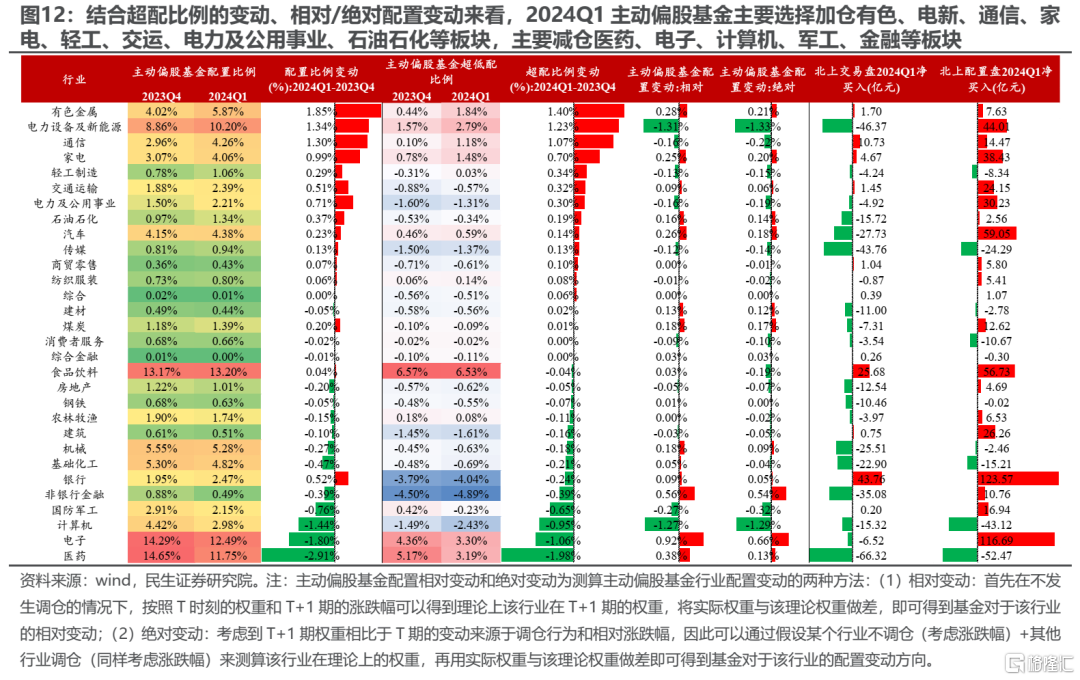

从风格上看,2024Q1主动偏股基金主要加仓各类价值(大盘/中盘/小盘价值)以及中盘价值板块。对于行业而言,结合超配比例的变动、相对/绝对配置变动来看,2024Q1主动偏股基金主要选择加仓有色、电新、通信、家电、轻工、交运、电力及公用事业、石油石化等板块,主要减仓医药、电子、计算机、军工、金融等板块,值得关注的是,主动偏股基金对于有色板块的超配比例快速提升至历史高位,而对于煤炭、石油石化等资源板块的仍处于相对低配的状态。此外,2024Q1美的集团开始成为主动偏股基金的前10大重仓股A股,紫金矿业升至主动偏股基金的前5大重仓股。

2.4 除重仓煤炭、家电等板块的基金外,2024Q1主动偏股基金的负债端继续遭遇了“无差别”的净赎回,但被动偏股基金的增量资金对于部分资源、红利板块形成了一定对冲

进一步地,我们计算2024Q1重仓各类板块的基金业绩、机构调仓行为以及负债端申赎情况发现:

(1)2024Q1,选择重仓煤炭、银行、电力及公用事业、商贸零售、石油石化、建筑、纺服、有色等板块的基金业绩表现靠前,其中,新增重仓资源以及部分红利板块的基金规模占比明显上升;重仓煤炭、家电板块的基金的负债端同时被小幅净申购,而重仓其他板块的基金则遭遇不同程度的净赎回;

(2)2024Q1选择新增重仓计算机、医药、电子等板块的基金业绩表现靠后,且负债端遭遇了明显的净赎回,相应地,大量基金选择不再重仓上述板块。

综合来看,除重仓煤炭、家电等板块的基金外,2024Q1主动偏股基金的负债端继续遭遇了“无差别”的净赎回。值得一提的是,2024Q1被动基金无差别净买入各个行业,综合来看:主动与被动偏股基金在煤炭、家电等板块资金形成了共振,另一方面,对于银行、电力及公用事业、石油石化、有色等板块而言,被动偏股基金增量流入可能在一定程度上对冲了重仓上述板块基金的净赎回情况。

2.5 2024Q1净值创新高+未遭遇历史最大回撤的基金:规模占比有所回升,对于资源和红利板块呈现了更多的关注与配置

如果按照满足基金净值创新高且未遭遇历史最大回撤作为筛选条件,2024Q1满足条件的主动偏股基金规模占比相较于2023Q4有所回升,但仍处于历史低位。上述基金在持仓方面相较于主动偏股基金整体配置了更多的黄金、水电、煤炭、石油开采、银行等板块,配置了更少了白酒、集成电路、医疗器械、锂电池等板块,并在基金季报的“分析与展望”中呈现了对于资源、红利、国企等领域更多的关注。

3、“固收+”基金:负债端延续明显“赎回”,配置上与主动偏股基金在资源与红利板块形成共振

3.1 2024Q1“固收+”基金规模仍明显回落,股票/A股仓位继续明显下降

2024Q1“固收+”基金规模相较于2023Q4继续明显回落,持有股票/A股的仓位则相较于2023Q4继续明显下降,具体来看:“固收+”基金的规模从2023Q4的18527.90亿元回落至2024Q1的16911.85亿元,而股票/A股的仓位则从2023Q4的12.08%/11.28%下降至2024Q1的10.78%/9.98%。

3.2 2024Q1“固收+”基金的新发规模有所回升,但负债端继续被明显净赎回

从负债端来看,2024Q1“固收+”基金的新发规模有所回升,但负债端继续被明显净赎回,相应地,“固收+”基金的被赎回数量比例和规模比例虽然有所回落,但仍处于相对高位:新成立的“固收+”基金规模从2023Q4的201.33亿元上升至2024Q1的449.89亿元,同时,2024Q1“固收+”基金整体被净赎回2454.44亿元,且该被赎回的数量/规模占比从2023Q4的76.00%/78.51%回落至73.75%/67.87%。

3.3 “固收+”基金的配置方向:主要加仓机械、有色、电力及公用事业、化工、交运、家电、传媒等板块,主要减仓电子、金融、计算机、通信、医药、农林牧渔等板块

2024Q1“固收+”基金主要加仓机械、有色、电力及公用事业、化工、交运、家电、传媒等板块,主要减仓电子、金融、计算机、通信、医药、农林牧渔等板块。这与主动偏股基金在2023Q4配置方向存在一定相似性:两者同时增配有色、电力及公用事业、家电、石油石化、煤炭板块,同时减配电子、医药、金融、计算机板块存在明显分歧。

4、2024年4月以来的交易结构:资金回补、趋势定价之后的走弱

市场微观流动性在经历节后各类资金回补、趋势定价等“顺风”过程之后,4月以来开始面临走弱的情形:从我们构建的个人投资者情绪与机构投资者相对强弱指标来看,2024年4月以来,个人投资者情绪维持历史高位,机构投资者的相对强弱则快速回落至历史低位。从具体的市场参与者来看,结论也是类似的:2024年4月以来,一方面,无论主动偏股基金、还是北上配置盘/交易盘,对A股均有不同程度的撤离,且在2024Q1大幅被净申购的机构持有为主的ETF也被明显净赎回;另一方面,个人持有为主的ETF继续被净申购但幅度放缓,主动偏股基金净值曲线仍待修复,权益基金的新成立规模也相较于2024Q1有所放缓。

值得关注的是,从结构上看,北上配置盘依然大幅净买入有色、银行等板块,且无论是个人、还是机构持有为主的ETF中周期相关的ETF被明显净申购。结合我们在前面的分析:一方面,资源与红利资产的共识可能正在广泛的向A股主流参与者的持仓中扩散;另一方面,即使是在不断“缩圈”的主动偏股基金负债端,相较于过去的无差别赎回,当下可能也开始对资源与红利资产形成了价值认同。这意味着在资源与红利资产领域,资产与负债端的共振可能正在路上,对于新时期的重要资产,当下是10年来相对优势最好的时候,因此基于过去10年下行周期的拥挤度测算在当下可能并不适用。

5、风险提示

测算误差:数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

注:本文选自民生证券于2024年4月23日发布的证券研究报告《2024Q1基金持仓深度分析——星火燎原,其势正盛》,证券分析师:牟一凌 SAC编号S0100521120002 | 梅锴 SAC编号S0100522070001