下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/君楠

编辑/程墨

来源/万点研究

随着房地产市场的震荡调整和国内经济转型升级步伐的推进,一批地产开发商已经将新兴制造业作为企业转型的突破口,这其中就包括老牌国有房企——深圳控股有限公司(深圳控股00604.HK)。

作为深圳国资委直管的大型综合性企业集团,深圳控股的业务战略转型备受多方面关注。2023年,深圳控股决议将旗下专注创新制造业务的晶华电子(深圳晶华显示电子股份有限公司)分拆上市。据申报资料显示,晶华电子此次首发不超过1200万股,预计募集资金5.31亿元,用于深圳智能显示控制器制造项目、江西兴国液晶显示模组以及智能控制器制造项目等、研发中心建设、补充流动资金等。受理次月,晶华电子收到首轮问询,仅经历一轮问询、第二轮问询尚未回复,晶华电子即撤回并终止IPO。就撤回终止原因,深圳控股00604.HK于3月7日公告表示:考虑到当前A股上市申请审核环境和新的审核标准,以及市场环境,董事会决议向深交所申请撤回建议A股上市申请。

晶华电子的前身是晶华有线,是深圳新兴、香港桉浜于1987年共同出资建立,在设立初期,产品技术方向也是以液晶显示器件为主,相关智能控制技术的同步开发,是为了方便向客户展示公司产品的样品功能和性能。直至2008年,与施耐德进行工业仪表控制领域项目开发,开启了其“显示+智能控制”的产品策略,这也是其在申报材料中多次表明的“具备显示及智能控制一体化研发及生产能力”的同业优势。晶华电子产品线涉及智能显示控制器、单色液晶显示器、彩色液晶显示器等,运用于智能家居,工业自动化,车载智能,智慧医疗等领域。

在深圳控股的战略版图中,专注创新制造的晶华电子被寄予厚望。晶华电子的整体业绩虽然正处于高速增长期,但无论是相比于晶华电子本身,还是行业内其他上市龙头而言,公司近几年却出现了增收不增利的情况。尤其是传统液晶屏的竞争已经进入了白热化状况,未来晶华电子能否继续维持高速增长,存在很大的未知数。

同时,作为一家经营了30多年的企业,晶华电子现在还存在着不少的问题,如发展数十年整体规模仍处于行业中下水平,且毛利持续下滑、研发费逐步降低,依赖外资品牌与供应链等。

1、行业竞争加剧,前途堪忧

宏观层面看,全球显示器市场规模预计到2030年将达到3000亿美元,我国液晶屏幕的产能已经超过两亿平方米,占全球产能的60%,在京东方、华星光电产能相继扩张后,液晶屏幕产能已迅速跃居世界第一位,当下国内液晶显示器产业已进入白热化竞争阶段。

在行业发展细分上,液晶显示与控制器领域多数都是中小微企业,仅会选择在智能控制器或液晶显示器某单一领域进行竞争。目前,国内有一定规模的控制器和液晶显示器企业主要是和而泰、拓邦股份、振邦智能、瑞德智能、天山电子、亚视光电等等。

晶华电子处改革开放的前沿之地,经过近四十年的发展,营业收入却仍然不显眼,也不乏为扩大应收而作出努力。招股说明书显示:2020年到2022年期间,晶华电子的营业收入分别为2.6亿元、3.7亿元、5.3亿元,年均增速在30%以上;2020年到2023年上半年,晶华电子毛利率分别为27.28%、23.15%、25.48%和22.64%,毛利水平明显处于下降通道。这30%的营业增速,从绝对值上看虽然不小,但是某种程度上来说是通过“短期促销”、“牺牲毛利”来达成。这一举措,引发监管层“毛利波动较大”、“同一客户脑利率差异极大”的质疑和深度问询。

对于“销售价格下降、收入增长、毛利下降”这一反常表现,晶华电子作出一系列解释,如大客户采购量降低、调低订单价格、主要原材料市场供需趋缓等。上述原因综合导致2023年1-6月公司智能显示控制器产品毛利率较2022年度有所下降。

大金、科勒的发展,无一例外,和传统地产行业兴荣衰退存在千丝万缕联系,而近两年房地产市场的下行,直接导致晶部分下游客户订单的减少。

如果我们深入观察,公司各个主营产品毛利率也呈下滑趋势,其中智能显示控制器的毛利水平从28%下降至27%,单色显示器毛利从27%下降到24%,四彩色液晶显示器毛利从24%下降到22%。同时,占营业收入比例最高的智能显示器业务售价很不稳定,报告期内的单价分别为214、169和245元每台。

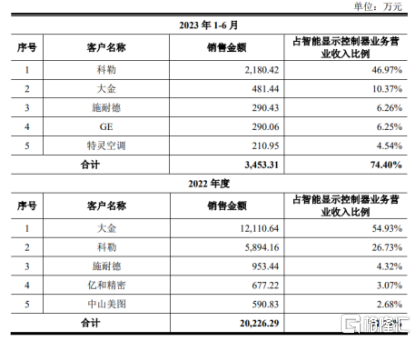

晶华电子的智能控制器业务,外似“春光正好”,实则“暗藏危机”。2022年度,智能显示控制器业务收入中,大金独自贡献54.93%,这一数据到2023年上半年、已缩减至10.37%。晶华电子表示,主要原因系2023 年上半年,全球经济下滑,大金等客户推迟了 2023 年度产销量计划。作为核心业务单元,智能显示控制器的增长可持续性、良性发展程度有待考究,未来想象空间有限。

所以我们可以看到,晶华电子智能显示控制器受下游制造业需求减少的影响,已经产生并可能持续存在需求下滑的窘境。另一方面,面对行业内竞争额激烈,晶华电子还面临着产品毛利剧烈波动的现实。

2、上市前两年分红近3000万

此次IPO晶华电子募集资金约为5.3亿元,其中有1亿元用于补充流动资金。补充流动资金无可厚非,毕竟晶华电子补充流动资金在募集资金当中还不足20%。令人称奇的是,但2020年到2021年,晶华电子已经进行了两次分红,分别为1600万元和1300万元,合计近3000万,这不免让人产生上市前突击分红的猜想。

A股市场下跌以来,先分红、再上市补充资金的行为,越来越受股民所诟病。同时,从晶华电子现金流来看,2021年晶华电子经营产生现金流为流出近1600万元,表明公司经营活动的现金流十分紧张。在这种情况下,分红而后上市多少有点带有让股民给其买单的嫌疑。

3、深度依赖外资品牌客户及供应链

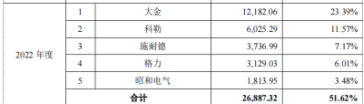

晶华电子原材料采购上,来自于境外的比例接近20%。近年来,受国际环境日趋复杂因素增加,公司的境外采购可能会受到不利影响。从客户方面来看,客户及终端客户主要包括智能家居的大客户例如格力,美的和松下等。工业控制及自动化的施耐德、伊顿、富士电机和GE等。OA办公客户、佳能富士等,基本上前五大客户占据了公司营业收入的近一半。销售收入来源的过于集中,且多是国际品牌,伴随着海外供应链的脆弱趋势可能会对未来公司的发展稳定性造成影响。

2022年公司前五大客户占比

如果从国内的对比几家液晶显示屏行业的几家大型上市公司来看,当下因竞争激烈、下游产品消费不旺等因素,深天马A、合力泰、长信科技、欧菲光2020年以来呈现出营收震荡、净利润下滑的态势,而晶华电子未来上市之后的营收高增速能否持续逆势飞扬是存在悬念的,特别是扩产后的产能消化问题需要重视,毕竟这关乎公司的业绩能否持续增长。

4、研发效果不佳以及副董事长遭问询

此外值得注意的是,从研发投入来看,虽然晶华电子的研发费用率不低。在2020年时曾高达10%以上,但近几年却呈现日渐下滑的趋势,研发费用投入分别为10.11%,9.33%,8.84%,研发投入呈现逐年下降的趋势,意味着公司对研发的重视程度正在下降。同时最令人值得注意的是,虽然公司研发投入比例不低,但是是从研发的效果上来看却不敢恭维。截至目前,晶华电子及其子公司拥有67项专利和16项软件著作,其中仅有31项的发明专利。

观察其可比公司,和而泰已经获得数千项专利,其中国内发明专利就有689项、实用新型专利有1258项,且拥有50项国际专利布局。相比而言,发展近四十年的晶华电子,仅有31项发明专利、无国际专利布局。同时,根据专利分布情况来看,晶华电子专利数量从2020年之后就出现了断崖式下降。此次IPO募集资金中,1.18亿计划用于研发中心建设。公司目前有研发人员140人,人员数量相对不少,而如此人数的研发人员,研发成果寥寥、效率不高,而1.18亿研发费用当中除去装修和购置硬件之外,仅不到5千万投入物联网智能显示系统、液晶显示器和硬软件的研发扩大。研发成果数量少、质量低下,作为高科技知识密集型产业、拥有硕大的研发团队,且不论投资人,扪心自问、如何对自己交代!

根据公开信息,晶华电子副董事长王光明在上市之前遭到证监会问询。据公开信息显示,王光明旗下的深圳瑞进投资有限公司是晶华电子的二股东,占总股本的30%。但是根据天眼查显示瑞进投资的注册资本只有十万元,且实缴额度并没有公布。

王光明旗下企业

王光明此前还参与了多个上市公司的投资,在近期通过创业板上市审核的同兴科技当中,王光明持有3.3%的股权成为第六大股东。在同兴科技的上市审核材料中,交易所围绕王光明重点提出了询问要求,要求王光明出具入股原因以及合理性作出解释。

同心科技解释称:王光明和同兴科技都在绍兴新昌地区发展,在2008年之前王光明对同兴科技有一定了解,加之王光明在股权投资方面有丰富的经验,所以2017年入股同兴科技,同时表示王光明没有和同兴科技客户存在利益关系。

不仅是同心科技,王光明投资的浙江英特科技IPO同样在2023年四月份通过审核,王光明是英特科技的二股东并持股24%,还担任英特科技的副董事长和CFO。而英特科技主营的业务是换热器和蒸发器等设备的研发和产销。虽然晶华电子表面上并没有与英特科技的业务合作,但英特科技现任副总经理裘尔侃在2018年到2020年,担任过晶华电子的董事。此外,王光明还有元盛塑业的IPO储备项目。

王光明已在证券市场押中不少IPO,如2011年上市的龙力生物,王光明在IPO之前就已入股担任董事或监事,但上市后仅半年即辞去董事职务,接着就是减持股份。

企业经营发展,首先锻炼的是内功,产品定位、研发布局、可持续性塑造等,是打造成熟商业模式不可或缺的必备组成。深圳控股以超前意识布局创新制造,已取先机。然而,面对市场化经济这盘大棋,“先进制造”与“地产开发”还是有着截然不同的发展模式。