下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要内容

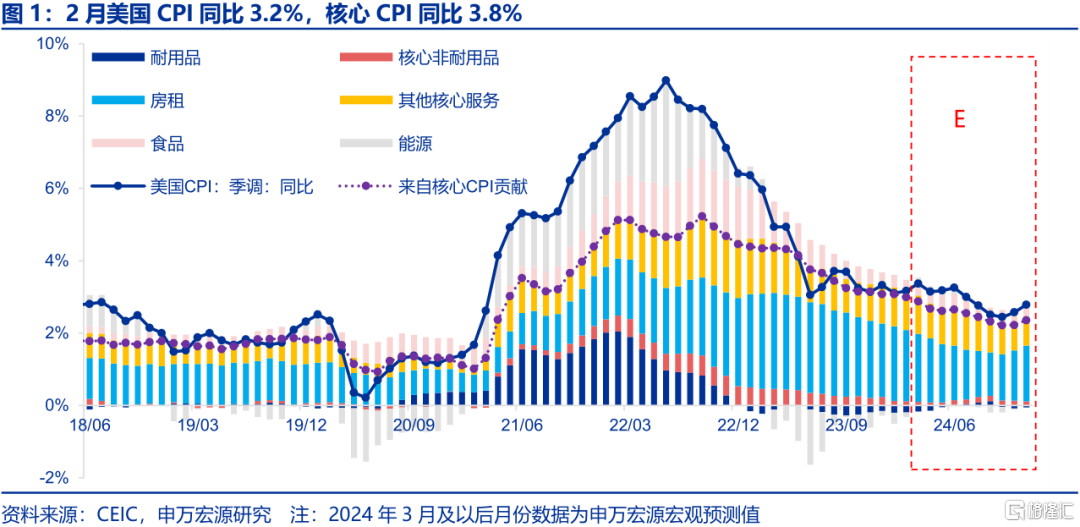

当地时间3月12日美国劳工局公布的2月美国CPI同比3.2%(季调,下同),环比0.4%,略超市场预期强劲。CPI同比贡献结构之中能源贡献提升0.2个百分点,房租回落0.1个百分点,可见本月CPI同比从上月的3.1%回升主要为能源分项推动(环比亦走强),且我们也观察到在油价的带动下,部分核心通胀分项(交运服务、核心非耐用品)环比角度也出现反弹,可见2月美国通胀走强的根源可能来自于油价传导。

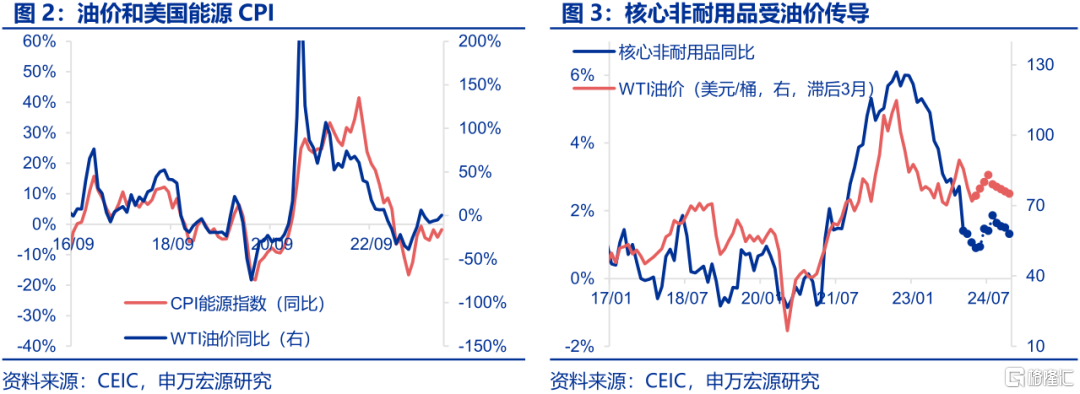

2月全球油价上行带动美国CPI超预期。2月美国能源CPI环比2.3%,同比-1.7%,主要体现2月以来全球油价继续年初以来的反弹趋势(WTI油价上涨4.2%),一方面需求侧美国服务消费不弱,另一方面反映OPEC+减产影响,指向美国能源通胀短期内仍可能小幅升温,因而核心非耐用品通胀(服饰等)可能具备较强韧性,不仅如此,核心服务中的交运服务在2月环比也加速至1.4%,同样受到油价传导影响。

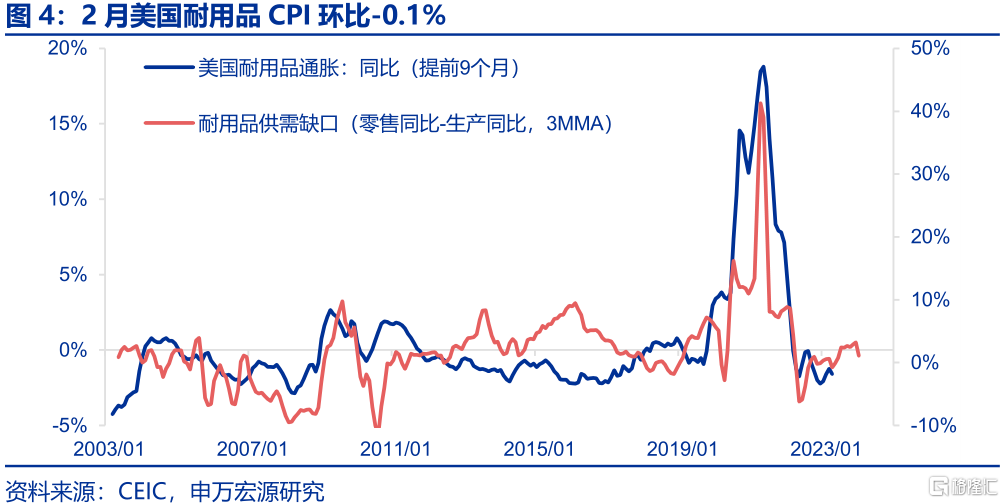

耐用品通胀环比降幅收窄,但2024年走势或仍较弱。2月美国耐用品CPI环比-0.1%,上月-0.5%,降幅出现收窄,主要受二手车通胀环比小幅上行影响,但一方面,去年9月以来Manheim二手车价格指数稳步回落,意味着美国耐用品通胀的主要组成部分——车辆通胀可能再度出现降温。另一方面,驱动商品通胀的最核心因素是供需缺口,而今年美国居民商品消费可能放缓,但工业生产在补库存动力引导下却不弱,指向美国耐用品通胀年内可能维持在一个较弱的区间。

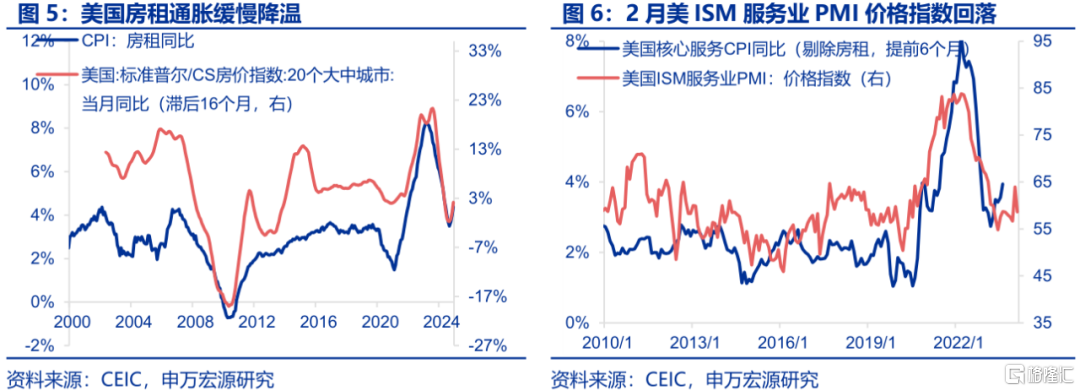

房租通胀环比降温,核心非房租通胀两极分化。1)首先,2月美国房租通胀(rent of shelter)同比5.8%,环比0.4%,较上月降温,但该环比水平仍称不上弱。过去半年美国房租通胀走势始终略强于市场预期,其背后可能存在房租价格传导等因素扰动;2)2月美国核心非房租服务通胀对CPI同比贡献1.1%,持平上月。但是,其内部却呈现两极分化,体现在医疗服务环比下降至-0.1%,但和油价相关的交运服务环比却出现加速,前者或体现的是美国居民薪资增速的回落。市场一度较为担心美国核心服务通胀(剔除房租)可能出现反弹,但最新一期美国ISM服务业PMI价格指数出现大幅回落,指向在美国收入——消费降温的大环境下,决定部分服务通胀的就业市场亦难独善其身。

我们维持前三季度美国CPI同比回落,但四季度可能出现反弹的观点,全年美国CPI同比预期平均在2.9%左右。若剔除油价这一因素影响,在美国2024年个人缴税支出增加/财政个税收入增长的背景下,今年美国居民收入增速必然比去年低一个台阶,这将逐步反映在美国消费上,再叠加美国房租通胀逐步回落(虽然可能较慢),美国CPI通胀在四季度之前仍可能维持稳步回落态势。但是,四季度可能会再度出现房租通胀的复苏,加上美国长期通胀仍然较高(5年期通胀预期处于2.9%的水平),美国整体通胀水平可能出现反弹。

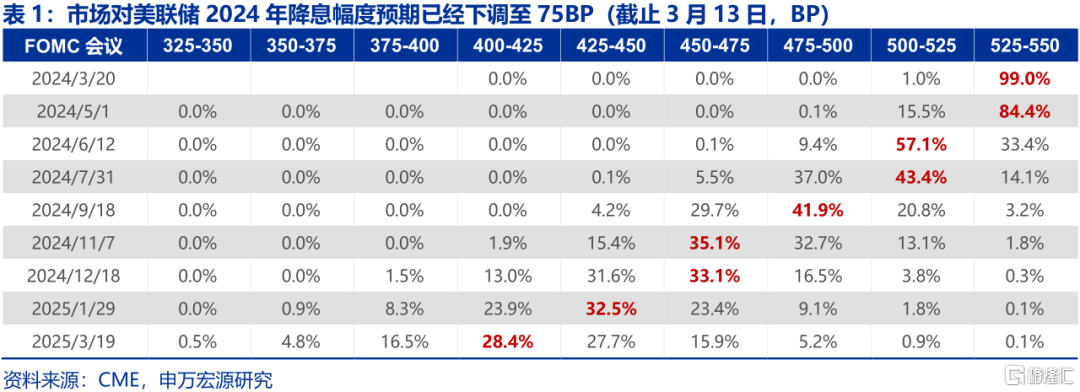

2月美国通胀数据对美联储降息决策影响有限。值得注意的是,在超市场预期强劲的2月美国CPI数据公布之后,10Y美债利率、美元指数随之上行,但由于未来耐用品通胀(居民消费走弱等)、剔除油价影响的服务通胀(薪资增速放缓)方向仍将降温,从降息预期来看此次数据影响可能较小,目前市场前期对美联储过于乐观的降息预期已经基本回调,目前至6月降息,全年降息75BP的组合,和我们判断相近(美国经济在制造业、地产改善等因素支撑下,“衰退式”大幅降息的概率不大)。

风险提示:美联储紧缩力度超预期。

以下为正文

当地时间3月12日美国劳工局公布的2月美国CPI同比3.2%(季调,下同),环比0.4%,略超市场预期强劲,亦略超我们预期。CPI同比贡献结构之中能源贡献提升0.2个百分点,房租回落0.1个百分点,可见本月CPI同比从上月的3.1%回升主要为能源分项推动(环比亦走强),且我们也观察到在油价的带动下,部分核心通胀分项(交运服务、核心非耐用品)环比角度也出现反弹,可见2月美国通胀走强的根源可能来自于油价传导。

一、2月全球油价上行带动美国CPI超预期

2月美国能源CPI环比2.3%,同比-1.7%,主要体现2月以来全球油价继续年初以来的反弹趋势(WTI油价上涨4.2%),一方面需求侧美国服务消费不弱,另一方面反映OPEC+减产影响,指向美国能源通胀短期内仍可能小幅升温,因而核心非耐用品通胀(服饰等)可能具备较强韧性,不仅如此,核心服务中的交运服务在2月环比也加速至1.4%,同样受到油价传导影响。

二、耐用品通胀环比降幅收窄,但2024年走势或仍较弱

2月美国耐用品CPI环比-0.1%,上月-0.5%,降幅出现收窄,主要受二手车通胀环比小幅上行影响。但首先,去年9月以来Manheim二手车价格指数稳步回落,意味着美国耐用品通胀的主要组成部分——车辆通胀可能再度出现降温。另一方面,驱动商品通胀的最核心因素是供需缺口,而今年美国居民商品消费可能放缓,但工业生产在补库存动力引导下却不弱,指向美国耐用品通胀年内可能维持在一个较弱的区间。

三、房租通胀环比降温,核心非房租通胀两极分化

首先,2月美国房租通胀(rent of shelter)同比5.8%,环比0.4%,较上月降温,但该环比水平仍称不上弱。过去半年美国房租通胀走势始终略强于市场预期,其背后可能存在房租价格传导等因素扰动。

2月美国核心非房租服务通胀对CPI同比贡献1.1%,持平上月。但是,其内部却呈现两极分化,体现在医疗服务环比下降至-0.1%,但和油价相关的交运服务环比却出现加速,前者或体现的是美国居民薪资增速的回落。市场一度较为担心美国核心服务通胀(剔除房租)可能出现反弹,但最新一期美国ISM服务业PMI价格指数出现大幅回落,指向在美国收入——消费降温的大环境下,决定部分服务通胀的就业市场亦难独善其身。

四、2月美国通胀数据对美联储降息决策影响有限

我们维持前三季度美国CPI同比回落,但四季度可能出现反弹的观点,全年美国CPI同比预期平均在2.9%左右。若剔除油价这一因素影响,在美国2024年个人缴税支出增加/财政个税收入增长的背景下,今年美国居民收入增速必然比去年低一个台阶,这将逐步反映在美国消费上,再叠加美国房租通胀逐步回落(虽然可能较慢),美国CPI通胀在四季度之前仍可能维持稳步回落态势。但是,2024年四季度可能会再度出现房租通胀的复苏,加上美国长期通胀仍然较高(5年期通胀预期处于2.9%的水平),美国整体通胀水平可能出现反弹。

2月美国通胀数据对美联储降息决策影响有限。值得注意的是,在超市场预期强劲的2月美国CPI数据公布之后,10Y美债利率、美元指数随之上行,但由于未来耐用品通胀(居民消费走弱等)、剔除油价影响的服务通胀(薪资增速放缓)方向仍将降温,从降息预期来看此次数据影响可能较小,目前市场前期对美联储过于乐观的降息预期已经基本回调,目前至6月降息,全年降息75BP的组合,和我们判断相近(美国经济在制造业、地产改善等因素支撑下,“衰退式”大幅降息的概率不大)。

风险提示:美联储紧缩力度超预期。

注:本内容节选自申万宏源宏观于2024年3月13日发布的研究报告:《油价上行推动美国通胀略超预期——2月美国CPI数据点评》,证券分析师:王茂宇 王胜