下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

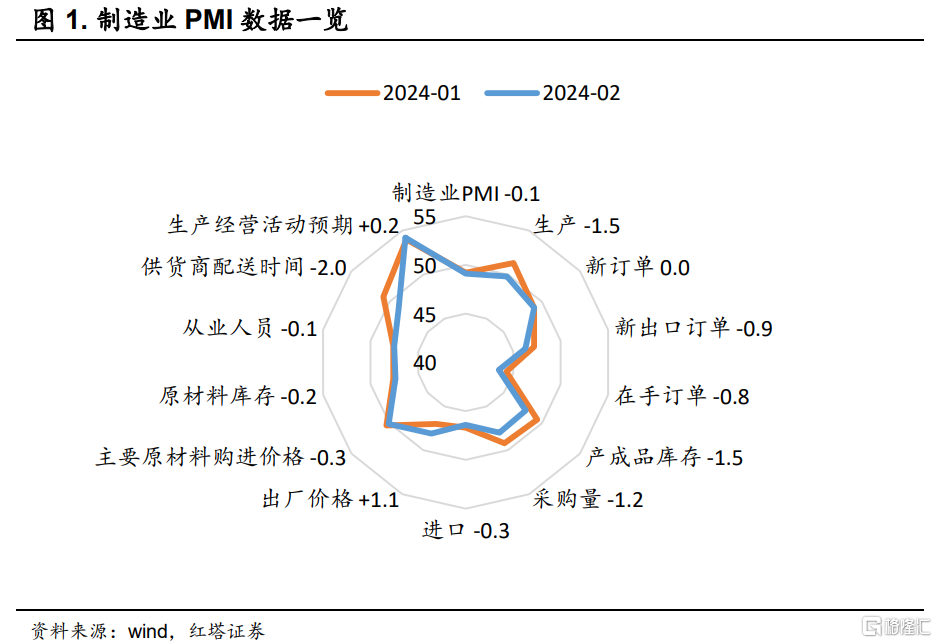

2024年2月官方制造业PMI录得49.1%,环比下降0.1个百分点。春节分布相近的2016、2018、2019、2021年同期是分别环比下降0.4、1、0.3、0.7个百分点,本月数据下行幅度明显小于历史同期。

从PMI指数的计算方法来看,数据表现较好是因为国内需求对制造业PMI的拖累小于历史同期,生产景气度的跌幅符合淡季的规律,以及供货商配送时间放慢对合成制造业PMI形成支撑。

具体的,本次制造业PMI数据具有以下几个特点:

一是国内需求相对平稳。

新订单指数为49%,与上月持平。2016、2018、2019、2021年同期平均环比下降0.6个百分点。分行业来看,受节日带动,消费品制造业需求较好释放,新订单为52.3%,环比上升2个百分点;受政策带动,高技术制造业继续保持扩张,新订单指数为51.3%,较上月上升1.1个百分点[1]。

二是出口需要进一步观察。

新出口订单指数为46.3%,环比下滑0.9个百分点。从出口型国家来看,全球贸易景气度回调。韩国前20日出口金额同比下滑7.8%,越南出口金额同比下滑4.1%。

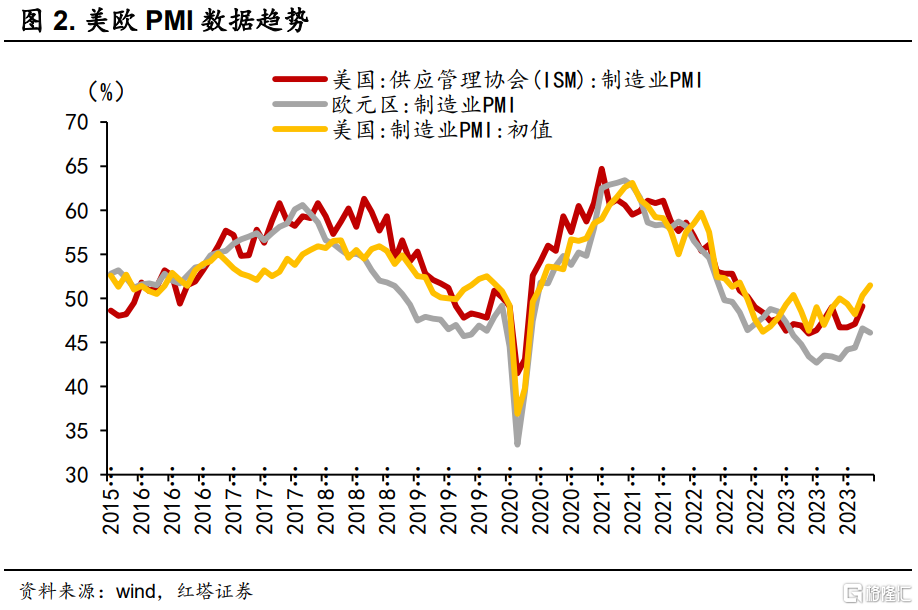

不过,调查样本更偏向沿海地区、出口贸易、民营企业的财新制造业PMI环比提高了0.1个百分点至50.9%,与官方制造业PMI数据形成矛盾。同时,欧美制造业PMI基本已经企稳,库存也步入筑底周期。因此我国出口情况还是需要进一步观察,以确定到底是节假日导致的出口时滞,还是全球贸易回暖趋势回踩的影响。

三是生产指数环比下滑的幅度符合季节性规律。

生产指数为49.8%,比上月下降1.5个百分点,受员工休假、返乡影响,企业生产活动有所放缓。2016、2018、2019年同期分别环比下降了1.2、2.8、1.4个百分点,本次环比下行幅度亦在季节性区间内。

四是剔除季节性因素之外,国内经济基本保持平稳修复态势,制造业企业对市场预期回暖。

今年以来,稳增长政策加码,比如5年期LPR下调25BP、中央财经委员会强调要推进新一轮大规模设备更新和消费品以旧换新政策、国务院国资委召开中央企业人工智能专题推进会强调推动AI赋能产业焕新等。一系列政策措施的落地提振了制造业企业对未来的预期。

生产经营活动预期指数录得54.2%,环比提高了0.2个百分点。分行业看,木材加工及家具、汽车、铁路船舶航空航天设备、电气机械器材等行业生产经营活动预期指数均位于58%以上较高景气区间。

五是国内需求修复对制造业产品价格回暖形成支撑,同时原材料价格出现小幅回落。

由于国内需求较好,而生产速度又受节日影响而放缓,产成品库存去化速度加快,产成品库存指标录得47.9%,较上月下降1.5个百分点。

这也就进一步带动产品价格回升。出厂价格指数为48.1%,环比提高1.1个百分点。同时,主要原材料购进价格指数环比回落了0.3个百分点,这有助于企业盈利能力修复。

分行业看,基础原材料行业和高技术制造业的出厂价格指数均较上月上升2个百分点左右,消费品制造业出厂价格指数较上月上升接近1个百分点。

六是供货商配送时间放慢,对合成制造业PMI形成支撑。

2月供货商配送时间指数为48.8%,环比下降了2个百分点。疫情防控平稳转段后,春节假期企业员工假期返乡增多,导致物流运输速度大幅放缓。由于供应商配送时间指数为逆指数,需要进行反向运算,所以数据环比回落也就对合成制造业PMI形成明显支撑,基本抵消了生产指数带来的拖累。

七是大中型企业景气度较好,小型企业偏弱。

大型企业PMI为50.4%,与上月持平。其中,新订单指数为51.3%,持续保持在荣枯线以上水平;新出口订单指数较上月提高1.4个百分点。大型企业需求回暖可能是受益于加快发展新质生产力,以及基建等稳增长政策的提振。

中型企业也趋稳运行,PMI为49.1%,较上月上升0.2个百分点。其中新订单指数较上月提高2.4个百分点,中型企业国内市场需求有所改善。

小型企业景气度偏低,PMI为46.4%,较上月下降0.8个百分点,新订单和新出口订单分别环比下降2.6和7.1个百分点。不过,当前小企业产成品库存指数低至41.5%,处在历史区间的下游水平,后续随着市场需求的全面回暖,小型企业的生产采购有望快速回暖。

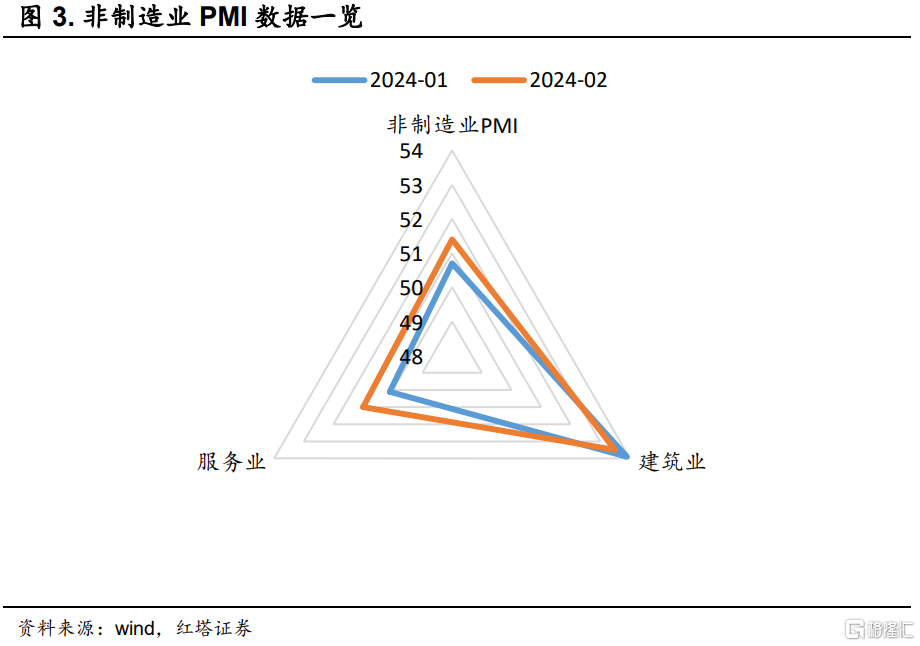

非制造业方面,2月非制造业PMI录得51.4%,环比提高了0.7百分点。其中,由于春节期间工人返乡,叠加寒潮影响,建筑施工行业步入淡季,建筑业PMI指数较上月下滑了0.4个百分点至53.5%,下滑幅度符合季节性规律。

亮眼的是服务业PMI录得51%,较上月提高了0.9个百分点,超出了季节性趋势。春节分布相近的2016、2018、2019、2021年2月的服务业PMI均是环比下滑。

统计局指出,受春节假日等因素带动,与节日出行和消费密切相关的行业生产经营较为活跃,其中零售、铁路运输、道路运输、餐饮、生态保护及公共设施管理等行业商务活动指数位于53%以上;航空运输、货币金融服务、文化体育娱乐等行业商务活动指数位于60%以上高位景气区间。

不过,由于房价下跌趋势未改、收入预期不稳定等因素,购房者观望情绪浓厚,房屋销售继续呈现低迷态势,房地产服务的商务活动指数继续处在收缩区间。据中指研究院统计,2024年1-2月,TOP100房企销售总额为4762.4亿元,同比下降51.6%。其中TOP100房企2月单月销售额环比下降29.3%[2]。

总的来看,2月制造业PMI的环比变化好于季节性,服务业PMI则超季节性出现环比提高,建筑业波动也符合季节性规律。结合1月份的PMI和社融,以及近期的高频数据来看,国内经济正在平稳修复。这一信号有助于投资者市场风险偏好进一步企稳。

不过,由于制造业PMI已经连续5个月处在荣枯线以下,对非制造业的企业调查也显示反映市场需求不足的企业比重仍在50%以上,有效需求不足和社会预期偏弱仍然是当前经济发展中存在的主要问题,这意味着政策端仍需加力。后续来看,可重点关注即将召开的两会,在化债背景下,财政货币政策在推动“三大工程”建设、化解地方政府债务压力、缓解房地产企业流动性压力、扩大消费和投资等方面发力的方式。

注:本文来自红塔证券2024年3月1日发布的《2月PMI好于季节性》,分析师:杨欣