下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大非银赵湘怀

来源:湘怀看非银

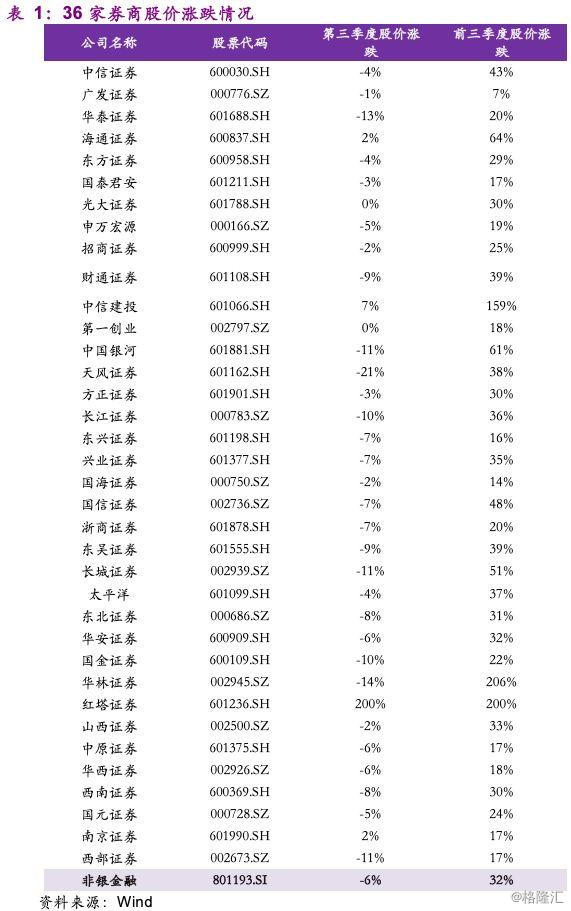

◆三季度券商股股价整体下跌。2019年三季度股票市场相比一二季度,表现相对稳健。受市场对券商股权质押风险的担忧及市场整体交易偏清淡的影响,三季度券商股股价整体下跌5.7%,区块链主题股、次新股和定增主题股涨幅相对靠前。

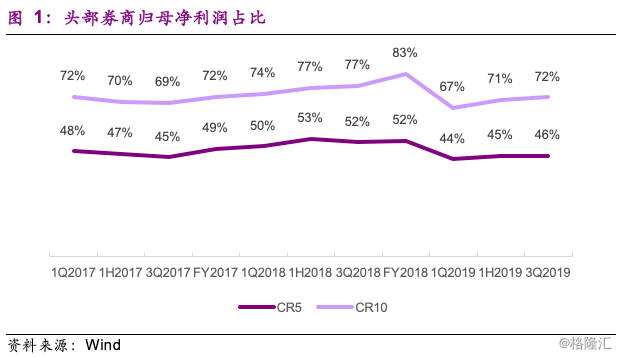

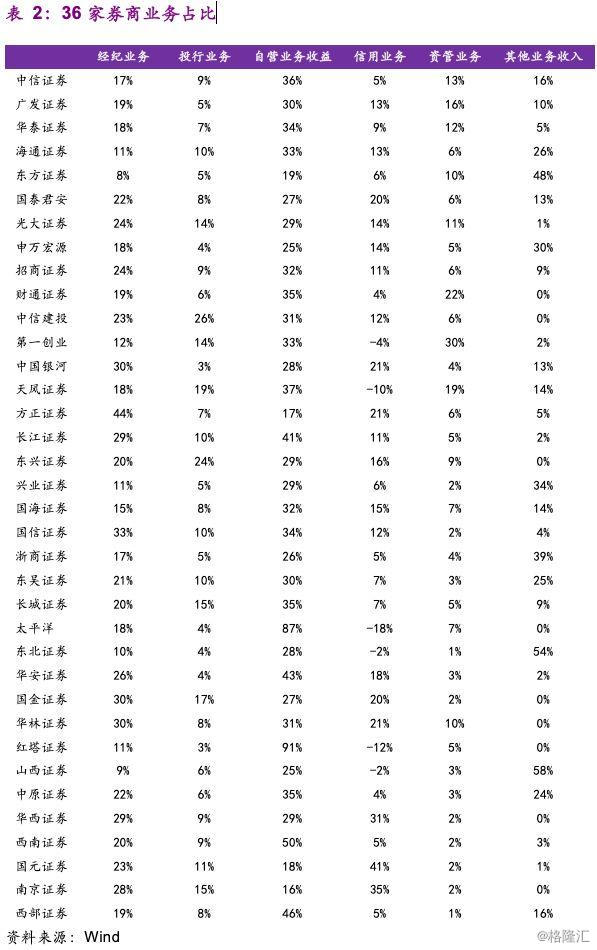

◆券商继续头部分化。2019年前三季度,排名前十的券商归母净利润合计为565.07亿元,占36家券商总归母净利润的70.88%。上市券商股之间业绩出现明显分化,在自营业务、信用业务方面具备优势的券商股业绩表现更加优异。

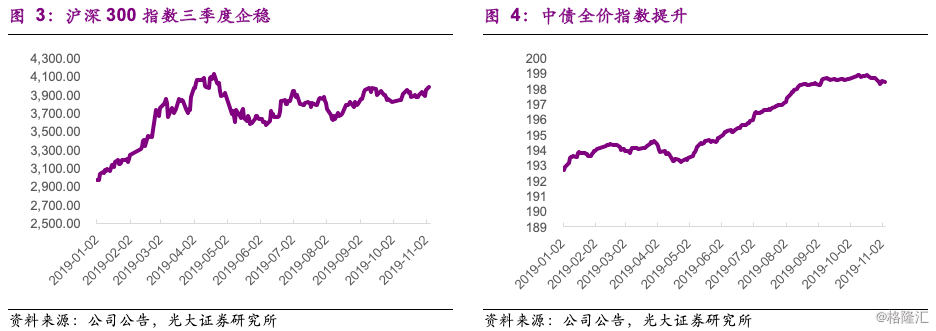

◆自营收入同比大幅增长。2019年三季度沪深300指数基本维持平稳,中债财富指数上涨1.34%,三季度上市券商股自营收入达850亿元,同比增长116%。根据Wind统计,其中三季度券商自营盘持有重仓股总市值为310亿,较二季度末下降5%。

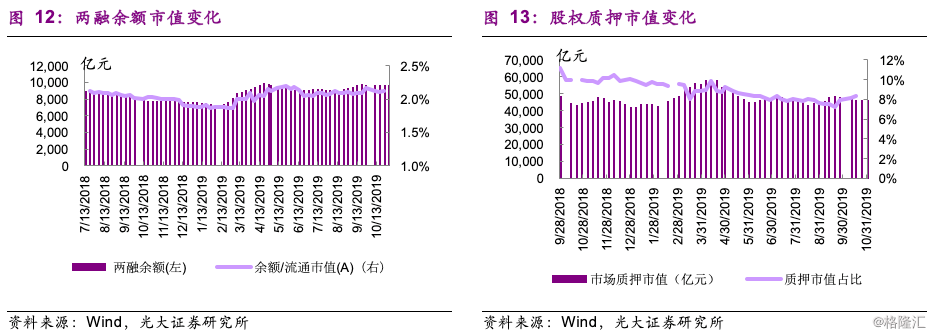

◆财富管理转型助力经纪业务发展。截止三季度,经测算佣金率约为0.029%,较去年同期0.031%略有下行,但未来下行空间不大,预计未来财富管理转型推进券商经纪业务发展趋势持续。两融回暖股质规模缩水,利息收入分化。受两融业务增长与新会计准则变化影响,2019年前三季度,36家上市券商利息净收入达305亿元,YoY +17%,其中中有19家券商利息净收入实现同比增长。市场两融余额升至9489亿元(YoY+15%),股票质押回购业务市场质押市值为47885亿元,较年初下降15 ppts。我们认为,三季度监管对股权质押业务风险高度关注,多家券商因股权质押问题而遭遇监管措施,券商对股权质押业务严控,信用风险业务或拐点将至。

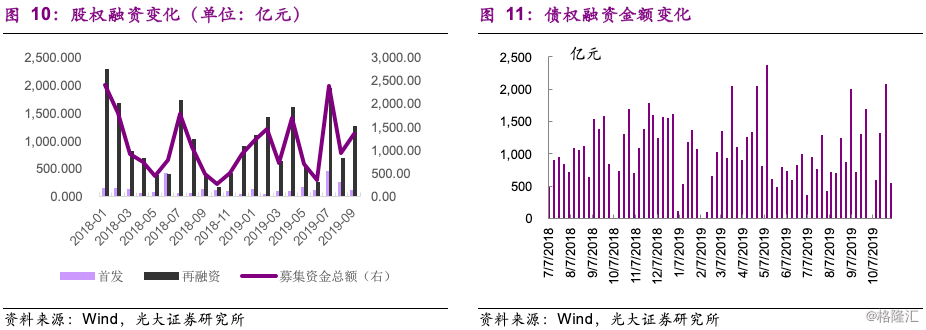

◆股弱债强,投行业务马太效应显著。股强债弱趋势延续,其中债权融资累计52511亿元,YoY +43%。股权融资累计10806亿元,YoY -3%。受益于科创板,三季度累计股权融资5043亿元,YoY +47%。龙头券商马太效应显著,排名前十券商投行收入占比总投行收入之比的66.8%。预计科创板加速落地、创业板注册制推行将加速投行业务发展。

◆年内展望:

(1)自营:四季度保持稳定。四季度进入收官阶段,我们预计股市大概率保持平稳态势,债券锁定收益率,自营业务全年预计保持稳健增长。

(2)经纪:关注财富管理转型带来的增量机遇。我们测算10月日均股基成交量为4624亿元,YoY +40%,11、12月外资入市预计年底交易量将保持稳健态势。在此情况下,头部机构财富管理转型会将会带来增量优势

(3)投行:科创板注册制提速带来增量。目前科创板注册数量已经突破56家,若年底突破百家,保守测算可为券商带来40亿元左右收入增量。

(4)其他业务:银行理财子公司落地,机遇挑战并存。2018年,银行非保本理财存续资金余额达到22万亿元,明显高于公募基金、私募基金、券商资管、保险等机构,券商机构业务可以与理财子公司开展多方面合作,包括PB业务、投研服务。同时,券商资管也将面临来自银行理财子的直接竞争。

◆风险提示:宏观经济大幅波动、股市大幅下行

投资聚焦

研究背景

36家A股上市券商披露了2019年三季报。今年前三季度,A股上市券商共实现营收2744.58亿元,Y-o-Y+47.5%;实现归母净利润797.27亿元,Y-o-Y +65%。

投资观点

年内展望:

(1)自营:四季度保持稳定。四季度进入收官阶段,我们预计股市大概率保持平稳态势,债券锁定收益率,自营业务全年预计保持稳健增长。

(2)经纪:关注财富管理转型带来的增量机遇。我们测算10月日均股基成交量为4624亿元,YoY +40%,11、12月外资入市预计年底交易量将保持稳健态势。在此情况下,头部机构财富管理转型会将会带来增量优势

(3)投行:科创板注册制提速带来增量。目前科创板注册数量已经突破56家,若年底突破百家,保守测算可为券商带来40亿元左右收入增量。

(4)其他业务:理财子公司落地,机遇挑战并存。2018年,银行非保本理财存续资金余额达到22万亿元,明显高于公募基金、私募基金、券商资管、保险等机构,券商机构业务有望受益于理财子公司。同时,券商资管也将面临来自银行理财子公司的直接竞争。

推荐标的:

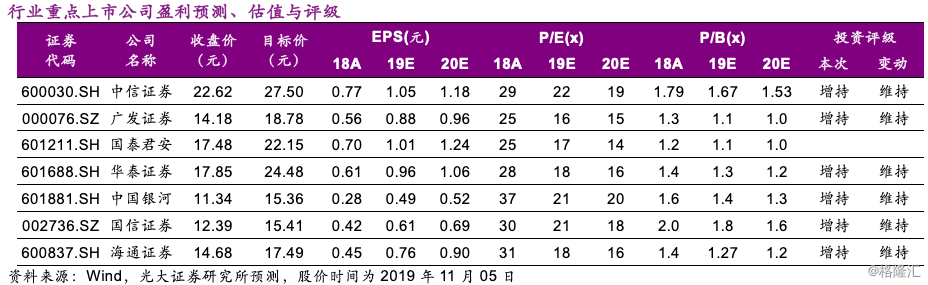

综合实力强劲的头部券商:中信证券/华泰证券

积极进行战略转型的券商:国信证券/中国银河/广发证券

报告正文

1、三季度券商股整体下跌

三季度券商股股价整体下跌。2019年三季度市场交易相比一季度开门红与二季度大幅回调相比,三季度市场表现相对稳健。受市场对券商股权质押风险的担忧及市场整体交易偏清淡的影响,三季度券商股整体下跌5.7%,区块链主题股、新股和定增主题股涨幅相对靠前,分化现象持续。

券商头部集中趋势明显。2019年前三季度,排名前十的券商归母净利润合计为565.07亿元,占36家券商总归母净利润的70.88%。上市券商股之间业绩出现明显分化,在自营业务、信用业务方面具备优势的券商股业绩表现更加优异。

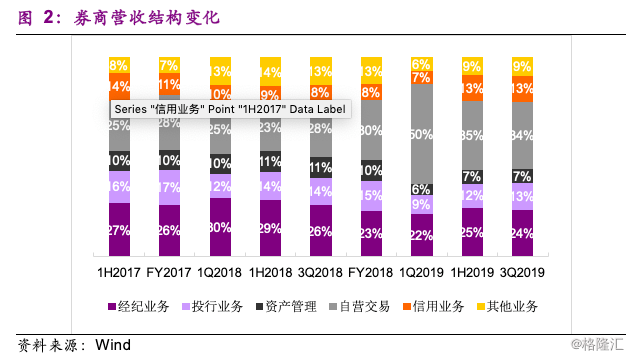

前三季度券商股业务结构趋于均衡。2019年一季度,受益于股债双牛,券商自营业务贡献较大弹性。而后科创板推行及股市回落促使其他业务占比上升,经纪业务占比从一季度22%上升至24%,自营业务占比从50%下降至34%,信用业务占比从7%上升至13%。公司之间展现明显的分化,部分公司出现期货子公司收入贡献占比很高情况,如东方证券。据测算期货子公司对于利润贡献较低。

2、各业务条线分析

2.1自营收入占比提升

三季度股弱债强,券商调整持仓助力自营大涨。2019年三季度沪深300基本维持平稳,中债财富指数上涨1.34%。券商调整持仓,三季度上市券商股自营收入达850亿元,同比增长116%。根据Wind统计,其中三季度券商自营盘持有重仓股总市值为310亿,较二季度末下降5%。

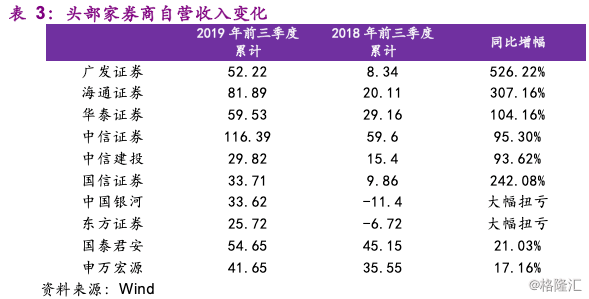

头部券商自营收入分化。广发证券自营收入同比增长526.22%,领跑行业,国泰君安/申万宏源自营收入累计分别增长21%/17%,落后头部券商。

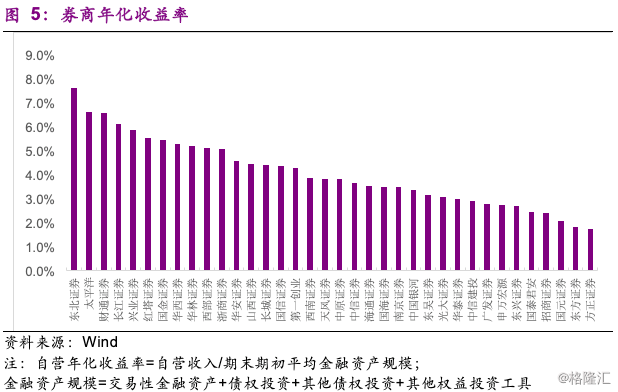

中小型券商自营年化收益率更高。东北证券年化收益率高达7.6%,领跑券商自营年化收益率。大型券商金融资产体量较大,总体年化收益率低于中小型券商。中信证券以年化收益率高达3.8%领跑大型券商。

2.2、财富管理转型助力经纪业务发展

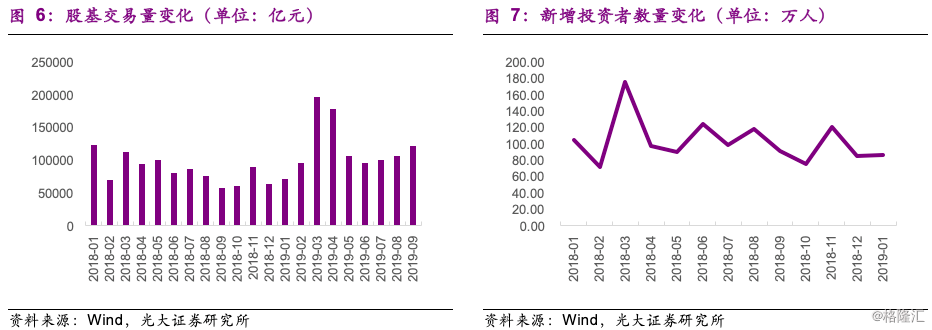

股基交易量同比上涨,新增投资者数量同比下降。2019年前三季度股基交易量YoY+34%,新增投资者数量为1082万人,YoY+11.4%,其中三季度新增投资者数量为303.09万人,YoY-1.6%。

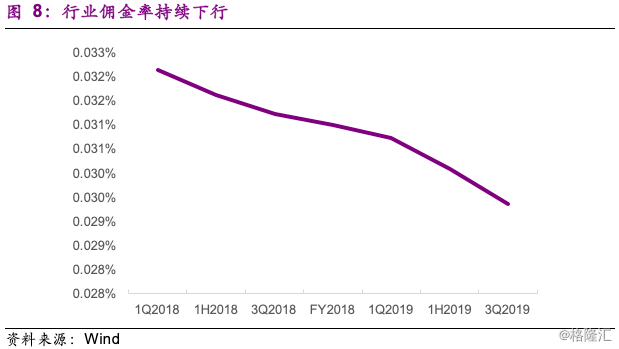

佣金率持续下行。截止三季度,经测算佣金率约为0.029%,较去年同期0.031%略有下行,但未来下行空间不大,预计未来财富管理转型推进券商经纪业务发展趋势持续。

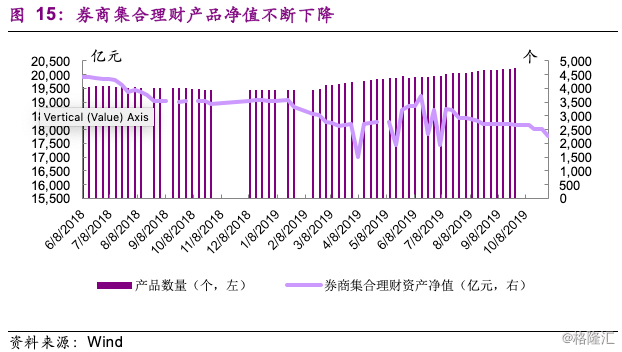

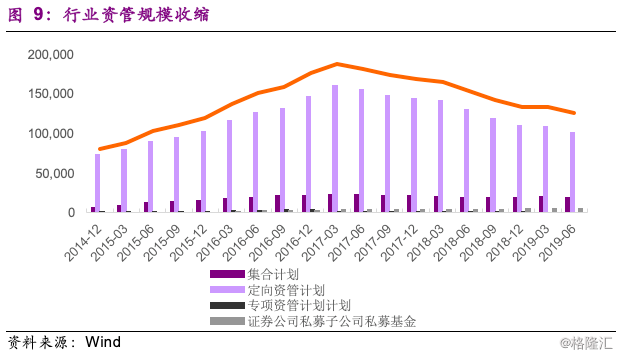

资管业务平稳,主动管理持续。前三季度,36家券商共实现212.3亿元受托客户资管业务净收入,同比微增1.54%。据披露数据,券商资管业务管理规模前八个月缩水2.33万亿,主要是受通道业务收缩的影响。券商月均主动管理规模增加,预计去通道影响将边际减弱。根据中国证券业协会公布的数据,2017年6月起至今,券商定向资管规模缩水53423亿元,经测算累计减少收入贡献64亿元。预计随着通道业务收窄、券商大集合公募化改造进行、银行理财子落地,资管业务将持续受到冲击,主动管理能力强的券商将脱颖而出。

2.3、投行信用业务分化

股弱债强,投行业务马太效应显著。股强债弱趋势延续,其中债权融资累计52511亿元,YoY +43%。股权融资累计10806亿元,YoY -3%。受益于科创板,三季度累计股权融资5043亿元,YoY +47%。

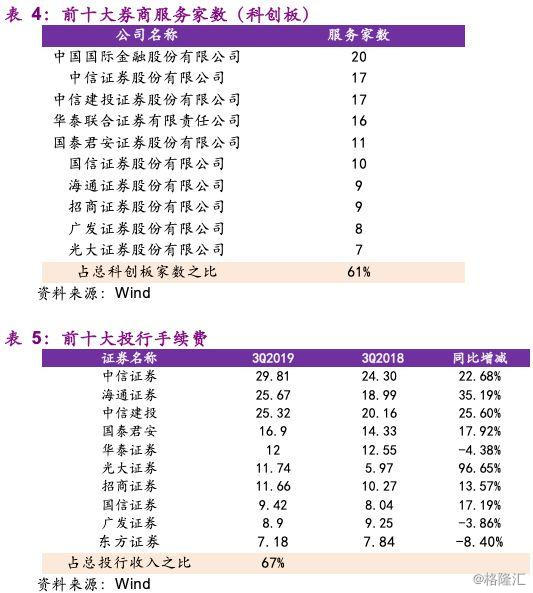

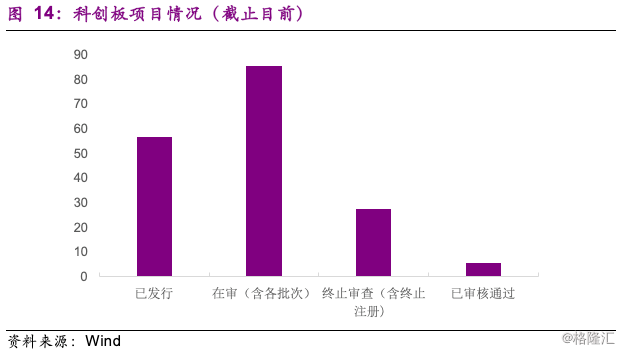

科创板落地,龙头券商马太效应显著。目前科创板已发行56家,前十大券商项目总量(含已发行及处在审核阶段项目)占总科创板项目总量61%。预计科创板加速落地、创业板注册制推行将加速投行业务发展。

两融回暖,股质规模缩水。受两融业务增长与新会计准则变化影响,2019年前三季度,36家上市券商利息净收入达305亿元,YoY +17%,其中中有19家券商利息净收入实现同比增长。市场两融余额升至9489亿元(YoY+15%),股票质押回购业务市场质押市值为47885亿元,较年初下降15 ppts。

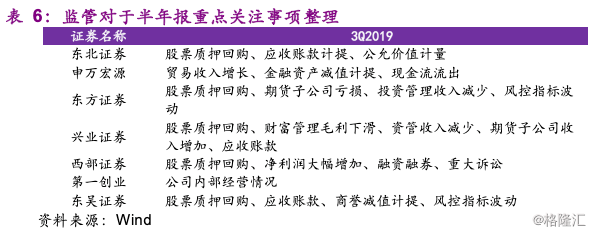

股票质押业务获监管高度关注,信用风险拐点将至。三季度监管对股权质押业务风险高度关注,申万宏源、东方证券多家券商因股权质押问题而遭遇监管措施,现券商对股权质押业务严控,信用风险业务或拐点将至。

3、全年展望

(1)自营:四季度保持稳定。四季度进入收官阶段,我们预计股市大概率保持平稳态势,债券锁定收益率,自营业务全年预计保持稳健增长。

(2)经纪:关注财富管理转型带来的增量机遇。我们测算10月日均股基成交量为4624亿元,YoY +40%,外资入市预计年底交易量将保持稳健态势。在此情况下,头部机构财富管理转型会将会带来增量优势。建议关注布局在财富管理转型方面的综合性券商。

(3)投行:科创板注册制提速带来增量。目前科创板注册数量已经突破56家,若年底突破百家,预计可为券商带来40亿元左右收入增量。

(4)其他业务:理财子公司落地,机遇挑战并存。2018年,银行非保本理财存续资金余额达到22万亿元,明显高于公募基金、私募基金、券商资管、保险等机构,券商机构业务有望受益于理财子公司。同时,券商资管也将面临来自银行理财子的直接竞争。