下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

◆ 截止 2018 年 6 月 30 日,公司销售额约为港币 32.36 亿元,同比增长 42.2%;公司拥有人应占期内盈利约为港币 3.15 亿元,同比增长约 53.2%。公司通过内部研发和外部收购以扩充其主要产品组合,并通 过有效的资源配置以提高公司协同效应和经营效率。公司的平均毛利 率提高至约 57.7%,较去年同期的约 50.7%提高了约 7.0 个百分点。

◆ 报告期内,公司五官科药物及器械的收入约为人民币 9.29 亿元,较 去年同期增长了约 50.3%;集团心脑血管药物的收益约为人民币 4.14 亿元,同比增长了约 33.9%,其中核心产品“利舒安”的收益约人民 币 2.67 亿元,同比增长了约 51.3%;公司生物技术产品及营养产品的 收益约为人民币 7.11 亿元,同比增长了约 21.1%;精品原料药及其他 产品录得约人民币 3.6 亿元,较去年同期增长约 6.8%。

◆ 集团公布了台湾东洋、上海运佳以及澳洲 Sirtex 公司等三项重大投 资并购活动。并购事项使得集团分别获得了: 心脑血管急救系列重磅 制剂产品,市场占有率较高和著名非处方药(OTC)品牌药产品,以 及世界领先技术的介入式核内放射性肿瘤治疗重磅产品。

【投资建议】

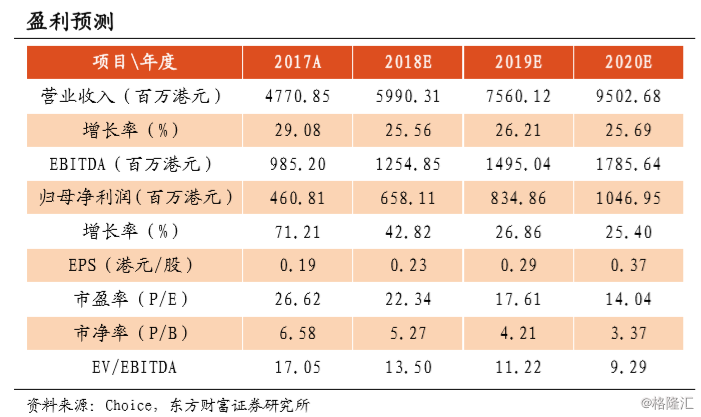

◆ 我们预计公司 18E/19E/20E 归母净利润分别为港币 6.58/8.35/10.47 亿元,EPS 分别为 0.23/0.29/0.37 元。首次覆盖,我们给予“增持” 评级。