下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:推荐

评级:

公司8月15日公布2018年上半年业绩:收入12.79亿元,YoY+21.3%;毛利10.2亿元,YoY+21.4%,毛利率80.2%,与去年同期(80.1%)基本持平;经营利润1.67亿元,YoY+33.4%;EPS5.54分;经营活动净现金流2.68亿元,YoY+14.6%。归母净利润1.69亿元,YoY+59.5%,净利率13.3%。其中,ERP业务收入9.24亿元,YoY+19.7%,经营盈利2亿,YoY+37.1%;云服务业务收入3.55亿元,YoY+25.6%,云服务续损0.67亿,YoY+28.9%。

事件点评:

1.上半年云增速下降,长期看好二代云苍穹。2018年上半年云业务增速同比增长25.6%,相比2017年全年增速66.7%有所下降,占公司总营收27.8%。金蝶云产品同比增长42.9%。二代云苍穹是亮点,苍穹是新一代主要针对大企业的云服务平台(PaaS+SaaS),与传统云平台有较大程度创新,提供多组织视图、全局共享服务、嵌入式数据服务、区块链智能合约、个性化云开发平台、企业级云原生架构、企业级应用AI和多云部署能力。对比国外成熟PaaS+SaaS平台,定制化服务是切入大企业的第一步,培养良好的生态,运用更加成熟的大数据和AI功能是决胜关键。另外,金蝶云与AWS和华为云的伙伴关系将有助于进一步推动大型企业云服务的发展。

2.归母净利增长59.5%,小微企业云持续增长。受益于规模效应、管理提效和云业务收入改善等因素,管理费用占比下降2.3%至11.4%,有效提高净利润。精斗云维持70%以上续费率,管易云处理订单总量增长32%,战投纷享销客后有效提高产品间协同。

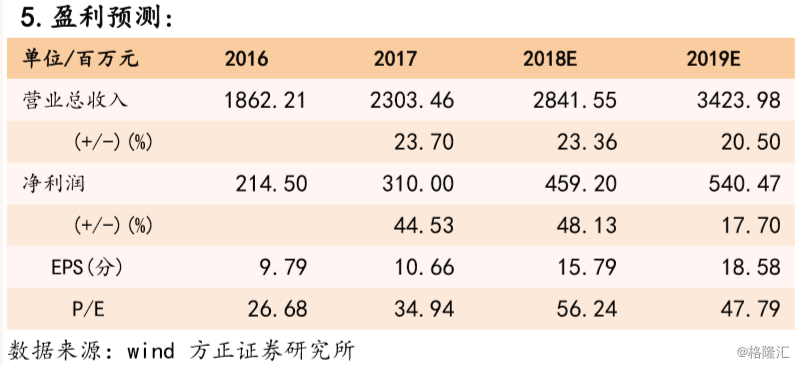

3.投资评级与估值二代云的发布弥补了中国在大型企业云的空白。我们预计18/19年营收分别为28.4亿/34.2亿元,EPS为0.16元/0.19元。维持“推荐”评级。

4.风险提示国内云市场竞争加剧,导致产品毛利率下降;市场需求变化,CAPEX和OPEX费用率上升;传统ERP软件市场需求不达预期;国家智能制造推进进度不达预期;金蝶云二代产品不达预期。