下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

公司发布公告,截至2018年6月30日,公司2018年上半年未经审核财报,期内录得收入为港币21.1亿元,同比增长26.2%。归母净利润为港币8.8亿港元,同比下降48.7%。利润下降主要是由于金融资产公平值亏损、投资性物业公允价值变动、及去年同期福利地产非持续经营业务所致。每股盈利0.55港元,中期现金股息29.5港仙。

点评:

核心主业快速增长,归母净利润下降源于投资性业务:截止2018年6月30日,公司2018年上半年录得收入为21.1亿港元,同比增长26.2%;总毛利15.6亿港元,同比增长23.1%;综合毛利率下降1.8pct至73.7%(经重列),毛利率较2017年57%上升主要由于会计准则变更所致,寄售类销售收入由此前以总额入账变更为以净额入账等。销售分销成本率、行政开支率分别同比降2.1pct、0.6pct,致EBIT%利润率同比持平。

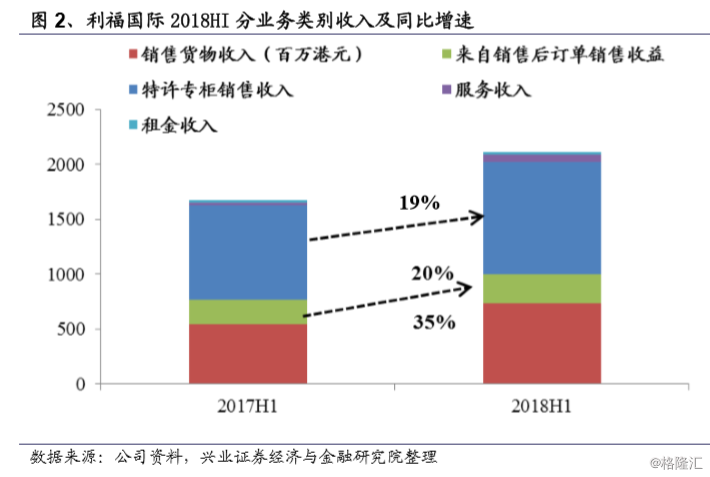

利福国际销售所得款及香港零售业强劲上升,利福市占率进一步提升:2018H1利福国际销售所得款及香港零售业延续2017年下半年的回升趋势,且升幅分别扩张至YOY+23.5%、+13.4%。利福国际增长持续跑赢香港零售业,表明公司与香港零售业市场份额进一步扩大(我们估测约占香港百货市场份额25%)。下半年由于2017H2较高基数原因,我们预计2018H2香港零售业YOY或将有所收窄至个位数增长。分业务来看直接销售收入、特许专柜销售收入、来自销售后订单销售收益上半年YOY35%、19%、20%。利福国际2018H1平均特许专柜率持续稳健上行达到近25%。分品类化妆品增长最为强劲,珠宝手表等奢侈品销售也录得显著升幅。

铜锣湾SOGO、尖沙咀SOGO销售所得款2018H1分别实现20.1%、42.8%高速增长。我们对铜锣湾SOGO进行了拆分测算,翻新结束后日均客流量(2018H1YOY+7%),平均每宗交易额(2018H1YOY+10%)、逗留购买比例(2018H134.7%)均获得大幅提升。尖沙咀SOGO更多为旅游顾客所驱动(大部分为内地旅客),因而增速高于铜锣湾SOGO,本地客户消费额增长相对趋于稳定。未来公司将不断优化商品清单组合,推进会员奖励活动,激发客户潜力(来自会员收入约占整体收入50%),精准营销以全方位满足顾客需求,提供更优质一站式购物服务体验。

风险提示:1、宏观经济波动,政府投资支出;2、贸易战风险,汇率波动,金融物业资产波动;3、访港旅客增长、香港本地就业率波动、消费者消费意愿变化