下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:16.37港元

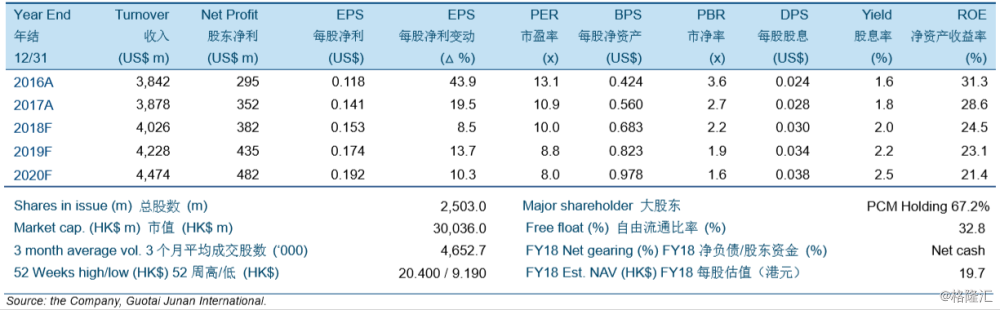

耐世特2018年上半年净利润同比增长11.1%至1.996亿美元,超出我们的预期。营业收入同比增长3.7%,其中电动助力转向系统的销售同比增5.1%,进一步将其收入占比提升至64.5%(2017财年:64%)。北美地区以及欧洲、中东、非洲和南美地区引领增长,分别同比增2.7%和13.7%。毛利率同比降0.7个百分点但环比增2.2个百分点,可见公司正从令人失望的2017年下半年中恢复。因净财务费用大大减少以及美国企业税率降低,净利润率同比增0.7个百分点。

在手订单自2017年来增10亿美元。电动助力转向系统占在手订单的71%,而北美的在手订单占比在2018年上半年下降至54%。此外,约16%的在手订单是可用于第3至5级先进驾驶辅助系统/自动驾驶的电动助力转向系统。

我们将2018至2020年的股东盈利预测分别上调6.9%/10.0%/9.3%。我们主要上调了我们的毛利率预测,因为预计未来将会实现强劲的成本效率提升,以及随着美国优惠税收环境而大幅降低的有效税率。

我们将目标价上调至16.37港元,上调评级至“买入”。我们的目标价对应13.7倍2018年市盈率和12.0倍2019年市盈率,以及3.1倍2018年市净率和2.5倍2019年市净率。凭借其强劲的盈利能力,充足的技术储备和乐观的前景,我们认为我们的估值并不高。