下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

1. EPYC能否重现“创奇”,静待EPYC 2制程反超

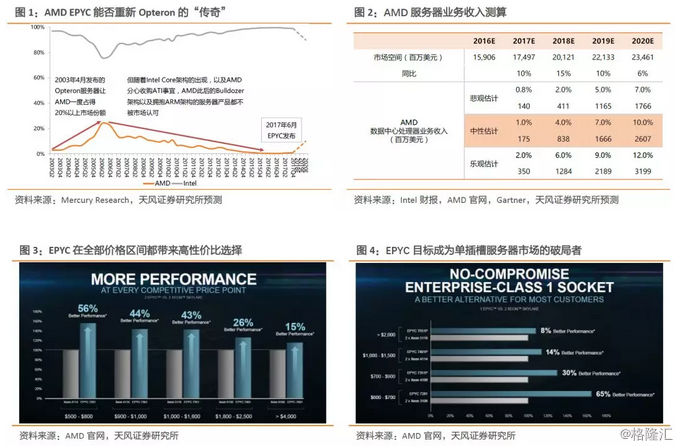

我们从17年开始强调的AMD的服务器处理器EPYC“从零到一”回归市场已然实现。我们认为随着包括HPE、Cisco等OEM的研发适配和产品落地,EPYC会在今年下半年加速市场渗透,进一步蚕食Intel份额。进入明年则等待第二代EPYC面市,采用7nm制程,面对已将10nm制程量产时点延后至明年的Intel,将终于实现制程反超,并随客户对EPYC的熟悉和曝光程度提升加速量价齐升的过程。根据CNBC报道,Intel CEO近日也表示难以防止AMD在服务器市场的份额掠夺,公司能做的仅仅是不让AMD扩张至15-20%市占率。

我们回顾AMD十年前的辉煌历史,2003年推出的Opteron服务器CPU为AMD在2005-06年一度带来了20%以上的市场份额。彼时辉煌也得益于Intel的Itanium架构CPU由于不兼容传统x86 32位程序被市场边缘化,不过我们也看到AMD市占率从2003年4月Opteron面市到2006年Q2才迎来22%以上的巅峰。对应EPYC从17年中面市,17下半年放量速度略低于我们预期,也是鉴于多年后“从零到一”回归市场的渠道适配适应时间。我们认为AMD继续通过单插槽服务器的高核心数和低功耗打造性价比优势。目前AMD EPYC云计算客户已收获亚马逊AWS、微软Azure、百度云、腾讯云等,OEM厂商包括Cisco、Dell、HPE、联想、曙光等适配也将加速放量。

根据Gartner最新市场数据,今年Q1全球服务器收入同比增长33.4%,出货量也同比增长17.3%,行业景气度高涨。此前Intel业绩公告,2017年数据中心业务平台收入达174亿美元,同比涨10%。另外今年Q1 Intel业绩公布,数据中心业务收入同比涨24%至52亿美元,其中平台收入同比涨24%至48亿美元,主要鉴于云计算服务商需求同比涨45%以及电信服务商需求同比涨33%,服务器市场蛋糕做大的同时也在加剧与AMD的竞争。

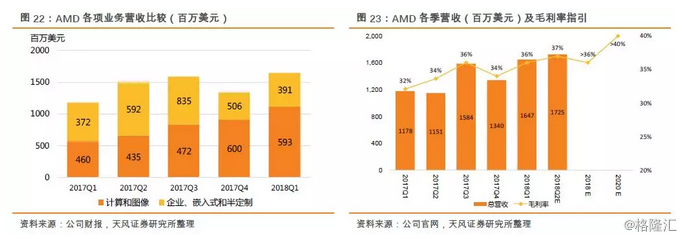

我们基于行业高景气度上调行业增速预测,预计今年达到15%,未来2年分别为10%和6%,则2018-2020年的数据中心处理器市场空间分别提升至201亿、221亿、235亿美元。我们对AMD不同市场份额下带来的营收贡献做弹性测试。公司在EPYC一周年大会上表示EPYC已经获得1%以上市占率,并维持到年底会实现中单位数份额的预测,我们预计今年内数据中心处理器市场份额能够向4%以上突破,对应收入可达8亿美元以上,未来两年渗透率上看至10%,可以带来超过26亿美元收入。

2. Ryzen CPU攻城略地,待笔电接力放量

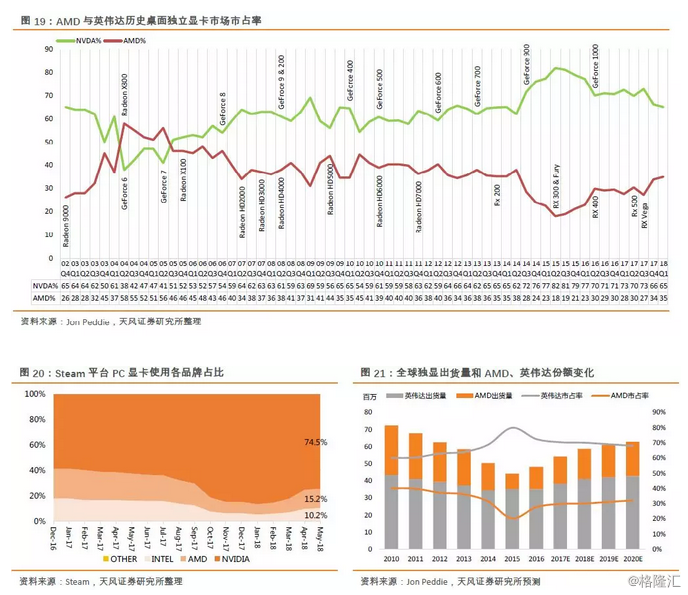

全球PC出货量经历了2012年以来的颓势之后,根据Gartner统计2017年出货量约为263百万台。结合Gartner市场预测,我们预计未来三年全球出货量会进入更平缓的萎缩期,至2020年约为252万台。对应AMD的市占率,根据Mercury Research数据,AMD的台式机PC处理器市占率已经从2016Q3的9.1%,逐步提升至2017Q4的12%,17全年应在9%左右。据CNET报道,AMD最近则表示年内AMD的市占率在台式机市场有望达到20%,笔记本电脑市场有望达到18%。

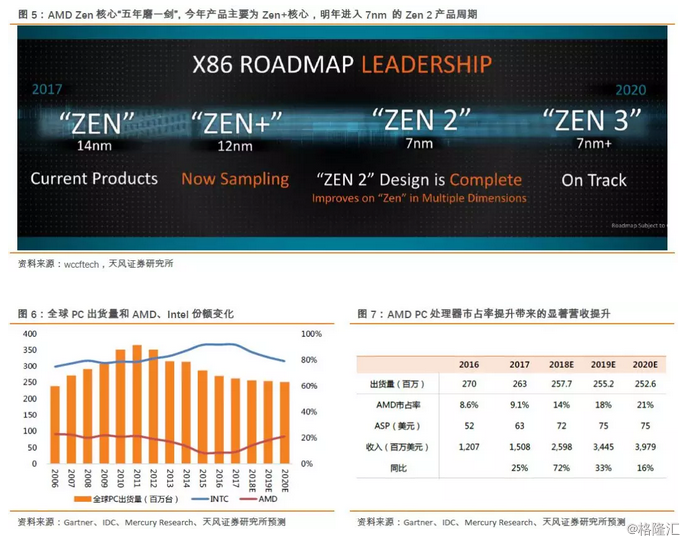

我们认为,Ryzen在台式机的闪耀给AMD打下了坚实基础,而随着集合了Ryzen CPU+Vega GPU的APU,以及Zen+为核心的第一代Ryzen CPU升级产品已经面市,我们看好AMD不断上抢中高端台式机和笔电市场,通过Ryzen整体占比提升拉动产品组合的量价齐升。明年进入Zen 2核心的3000系CPU周期,作为采用7nm全新架构的升级产品,有望借Intel 10nm良率问题难解之机进一步抢占市场。

不过AMD在笔记本电脑市场渗透率仍待APU和Ryzen Mobile的市场渗透。第一款Ryzen Mobile处理器于去年10月才面市,且台式机市场可以通过OEM适配或直接零售给用户DIY两条途径渗透,笔记本电脑市场则主要依靠笔记本OEM包括HP、Dell、Acer、Lenovo等进行模组适配和市场测试,虽然AMD在Q1业绩会上表示Q1笔记本处理器出货量有两位数增长,但鉴于低基数,我们认为在下半年的传统返校季和假期促销才会为AMD的笔电业务带来显著营收贡献。

因此,我们预测AMD整体PC市占率(台式机+笔电)到2020年有望扩张至20%以上,ASP的提升仍依靠Ryzen,但鉴于笔电ASP低于台式机ASP,笔电产品组合的扩大会部分拉缓ASP增长。

3. 7nm Vega GPU拥抱AI计算蓝海

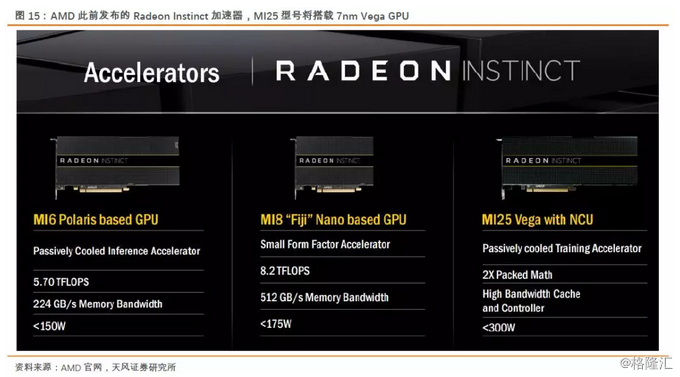

AMD日前在台湾Computex大会上展示了面向专业级/数据中心的7nm Radeon Vega GPU原型芯片,包含4个HBM2内存,最高32 GB,性能较上一代提升35%,芯片密度提升1x,能效提升1x。基于该GPU的Radeon Instinct加速器已向初始客户提供样片,预计下半年发货。我们认为AMD的2017年在GPU领域进展略微平淡,面向游戏市场的Vega显卡客户接受度较为一般,云计算与AI布局未赢得明显突破。

目前AMD在云计算仅进入阿里云和谷歌云的有限图像处理工作上。而随着专为人工智能和深度学习设计的7nm GPU公布,让AMD拥有了拥抱AI计算蓝海的资本,有望在深度学习推理端占据一席,并向上游训练端向英伟达看齐(目前主打产品是12nm Volta GPU)。我们看好AMD未来通过与自家EYPC服务器的协同,真正入局GPU+CPU异构计算的云计算和AI,也让公司有机会享受更高的估值弹性。

此外7nm制程上,AMD将同时使用台积电和GlobalFoundries的产线,根据AMD Q1业绩会上规划,7nm GPU会交由台积电生产,第二代Zen架构7nm CPU产品则会交由GF生产。台积电方面表示7nm FinFET制程的芯片密度是10nm FinFET制程的1.6倍,对比前一代制程约20%速度提升和40%能耗节约。目前英伟达主要依靠台积电进行16nm Pascal显卡和12nm Volta GPU的生产。我们认为,进入7nm制程将是AMD从2019年开始的新产品关键。在新制程上将生产力量分担给台积电和GF有利于把握市场发布节奏,减小延产风险。GF也表示“AMD的需求大于GF产能”,我们也不排除未来台积电会分担部分7nm CPU产能。

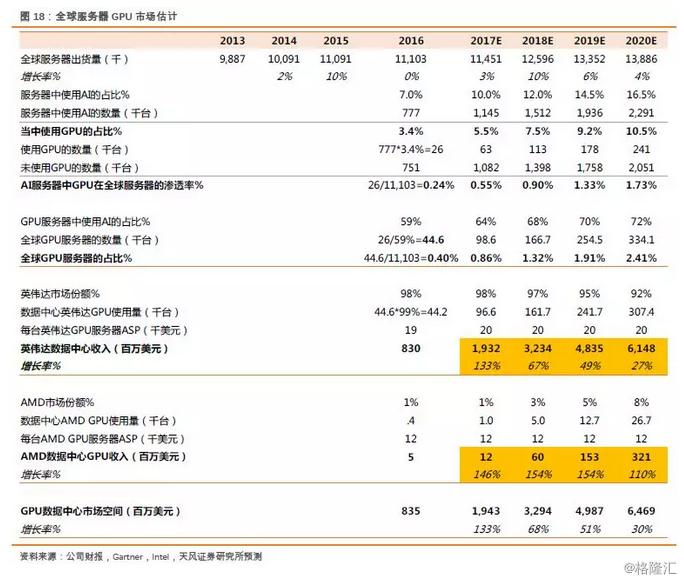

前文提到根据Gartner最新市场数据,今年Q1全球服务器收入同比增长33.4%,出货量也同比增长17.3%,行业景气度高涨。我们也对应调高全年服务器出货量预测,预计18-20年三年全球服务器出货量增速分别为10%,6%和4%,对应GPU数据中心市场空间增长至65亿美元。而AMD随着Vega GPU开始进入AI计算广阔领域,我们也预测对应GPU业务三年增速均能实现100%以上。

游戏显卡方面,英伟达暂时没有更新显卡产品的计划,而AMD则有机会依靠Vega显卡缩小与英伟达的ASP价差,通过与Ryzen CPU的捆绑销售实现量价齐升。我们预计全球桌面显卡出货量在17、18年受挖矿需求提振后会进入平台期,AMD的市占率则会在30%平缓提升。而挖矿市场进入Q2及下半年会进入动态递减过程而需求减弱,对AMD及英伟达的影响将式微。

4. 营业数据及盈利预测

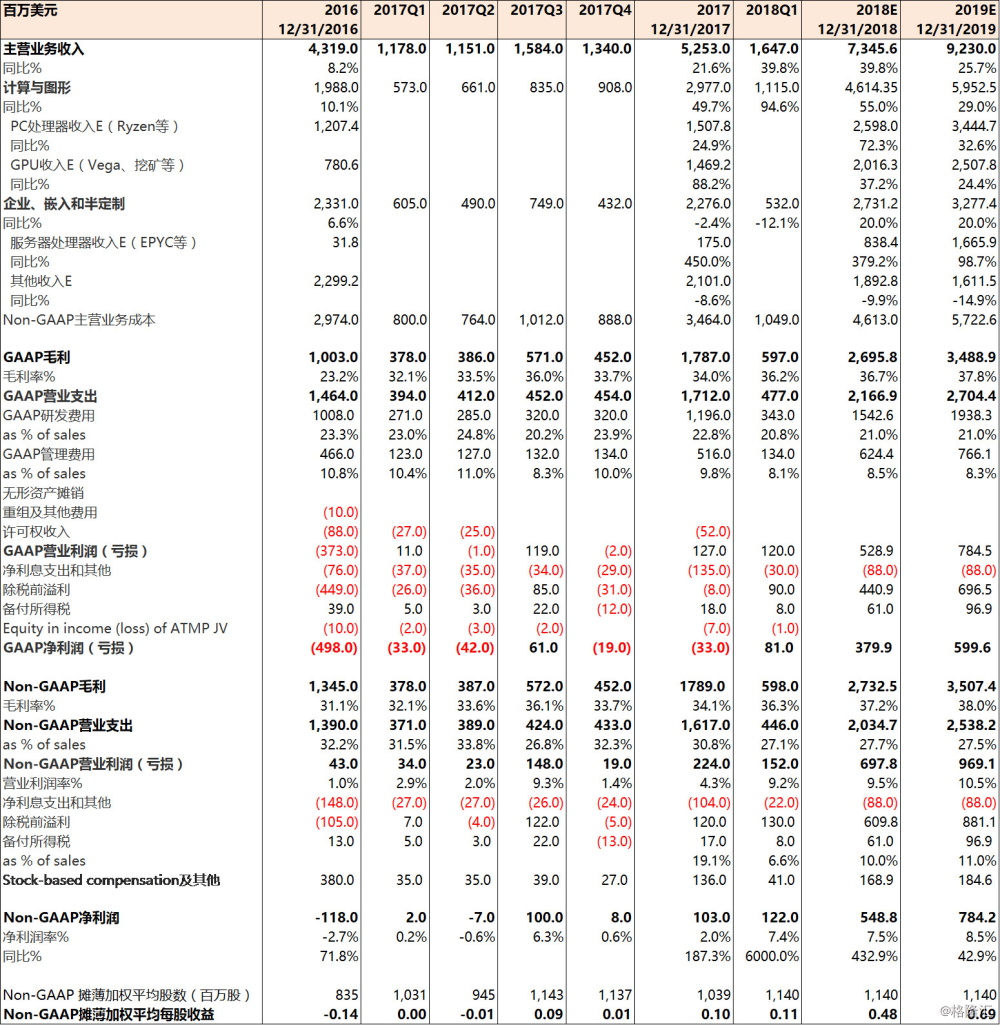

AMD股价在经历了15年起两年7倍的高增长后,17年在市场高预期之下进入产品储备的蛰伏期,但我们一直强调2017作为AMD多方位回归市场的破局之年,2018-2019才是通过更好的执行力,来实现更为坚实的业绩兑现。尤其在PC/服务器处理器、GPU市场通过技术追赶和制程突进不断缩小与Intel、英伟达的ASP差距,我们认为市场仍然低估了AMD在Ryzen+EPYC的放量中收获的业绩动力。我们上调盈利预测,公司18/19年营收从65.5/75.8上调至73.5/92.3亿美元,净利润从5.0/6.5上调至5.5/7.8亿美元,对应2019年2.7x PS,目标价从18上调至22美元,重申“买入”评级。

注1:https://www.wikiwand.com/en/Advanced_Micro_Devices

注2:由于AMD从2018年开始采用新的ASC 606收入确认会计方法,因此对公司2016、2017年的收入进行了full retrospective调整。我们的模型也依照新的会计方法预测数字的进行了微调。

报告来源:天风证券研究所海外团队

报告发布时间:2018/6/20