下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:7.60港元

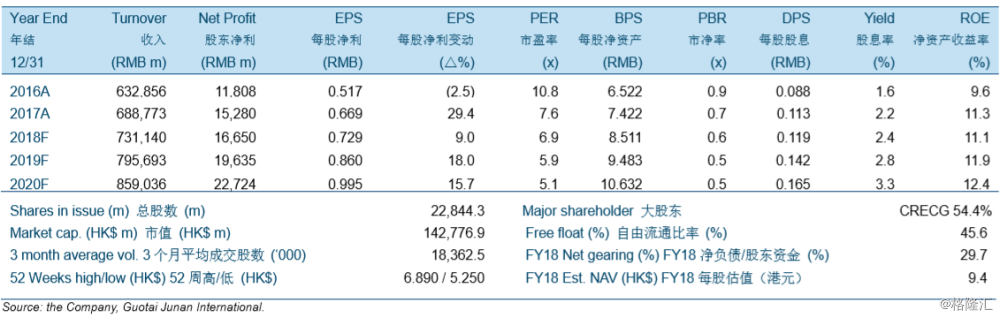

中国中铁(00390HK)分别与中国国新、中国长城、中国东方、结构调整基金、穗达投资、中银资产、中国信达、工银金融及交银金融等九名投资者订立投资协议及债转股协议。按照协议,投资者同意分别以现金及债权等方式向中国中铁的四间子公司即二局工程、中铁三局、中铁五局和中铁八局进行增资。增资金额总计人民币115.966亿元。

此次交易将降低公司的净负债比率,并为公司引入强大的长期投资者。当市场化债转股完成后,公司将可每年节省人民币5.8亿元的利息成本。我们认为净负债比率的降低将为公司释放承接新项目的能力,而引入强大的投资者或将为之后的PPP项目带来合作机会。

我们对2018/2019/2020年的每股盈利预测分别为人民币0.729元、0.860元及0.995元。我们认为此次重组可能是未来一系列其他重组的开端,并将解锁对于公司业务的重新估值。我们将目标价略微提升至7.60港元,对应8.3/7.0/6.1倍的2018/2019/2020年市盈率。维持“买入”评级。