下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

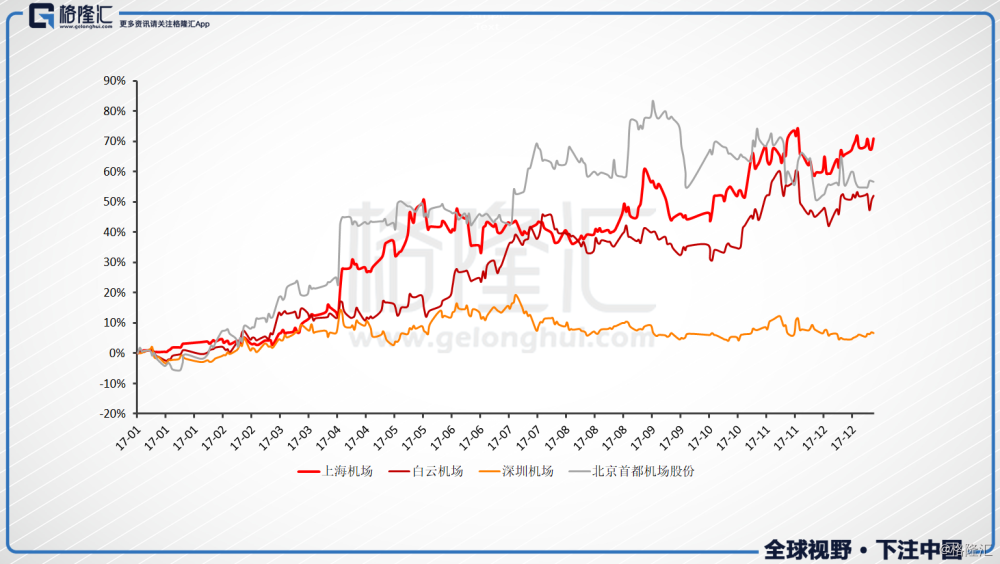

消费升级是近几年指导投资的一个主要思路。按着这个逻辑,可以发现去年国内几个枢纽机场确实业绩亮眼,股价也走出一波牛市。很明显国民消费水平不断提升,乘飞机出行的频率也高了。

我国机场自90年代末进入高速成长期,目前首都机场、浦东机场、白云机场吞吐量都已迈过6500万人次大关,但与国际一流水平仍有较大差距。其实无管是欧洲机场的外延扩张模式,还是美国机场的公益低盈利模式,亦或是亚太机场的内生成长模式,其都有着成熟的商业模式,并且具备可复制的成长规律和清晰的投资逻辑。

那么与世界一流机场相比,目前中国机场整体上处于什么阶段?行业整体是否还有提升空间?供给端是否满足需求?随着新一轮产能投放,未来机场的还能保持多大增速?本文将通过分析上述几个问题,阐述国内机场的投资逻辑。

一、国内机场处于哪个阶段?还有多大空间?

就如前文提到的,受消费升级带动,叠加货邮增长(电商),过去10年国内航空运输需求持续旺盛,旅客吞吐量增速稳定在10%以上,货邮吞吐量增速稳定在7%左右。

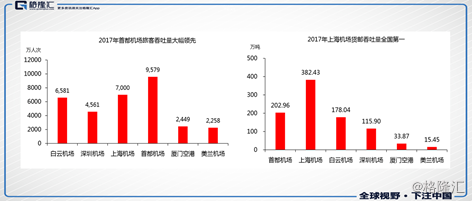

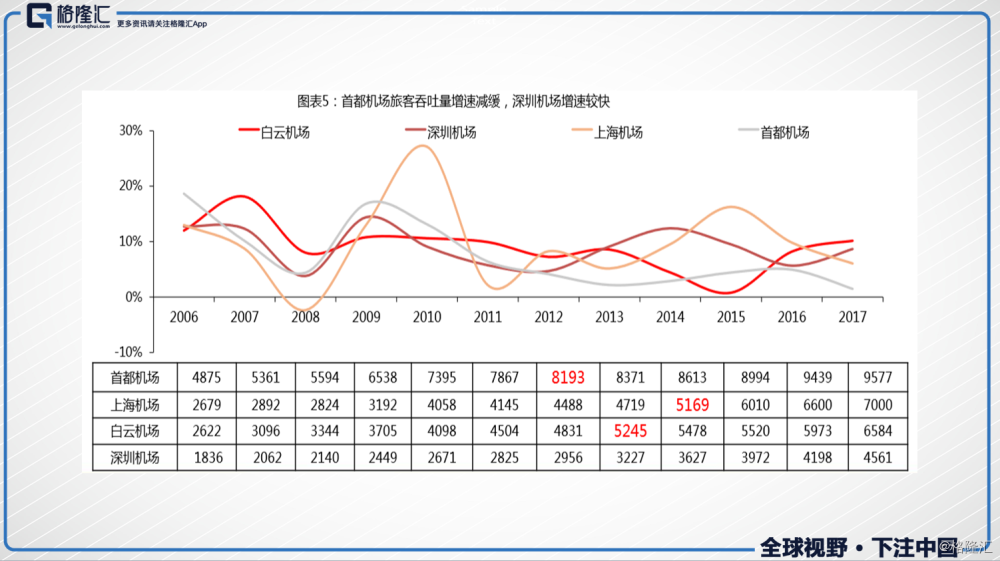

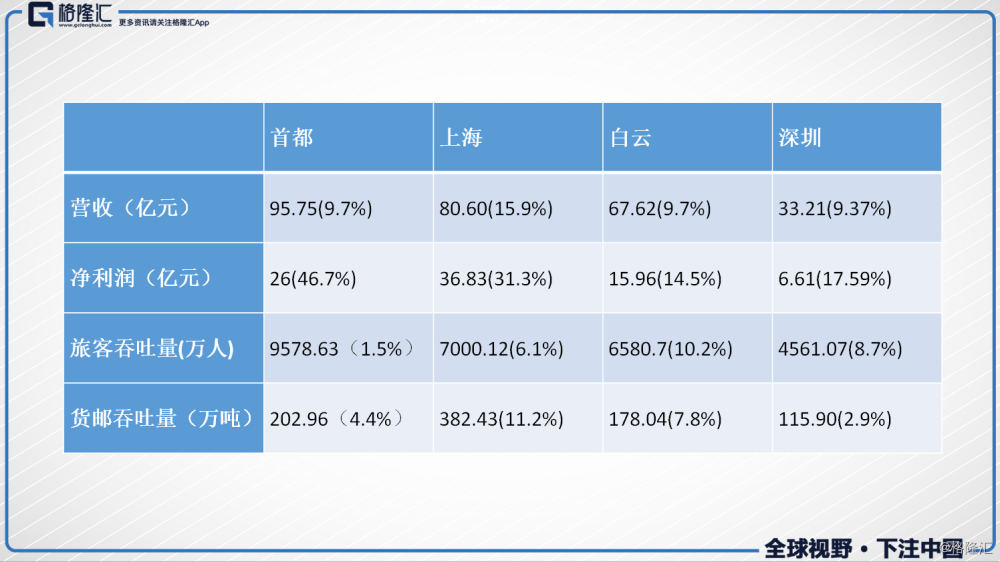

凭借区位优势,首都机场、上海机场、白云机场和深圳机场是目前国内最大的4个枢纽机场。客运方面,首都机场旅客吞吐量最大,突破9500万人次,上海机场、白云机场分居2、3,深圳机场旅客吞吐量则还未突破5000万;货运方面,上海机场货邮吞吐量最大,达到了382.43万吨。

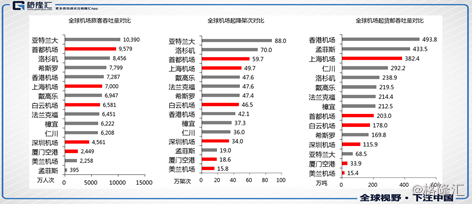

虽然国内机场发展迅速,但与欧美、亚太地区的一流机场相比,其业务量仍远未达上限。例如从旅客吞吐量看,白云、深圳机场等和国外一流机场仍有较大差距;货运方面,首都、白云、深圳机场等也是处在中下游。

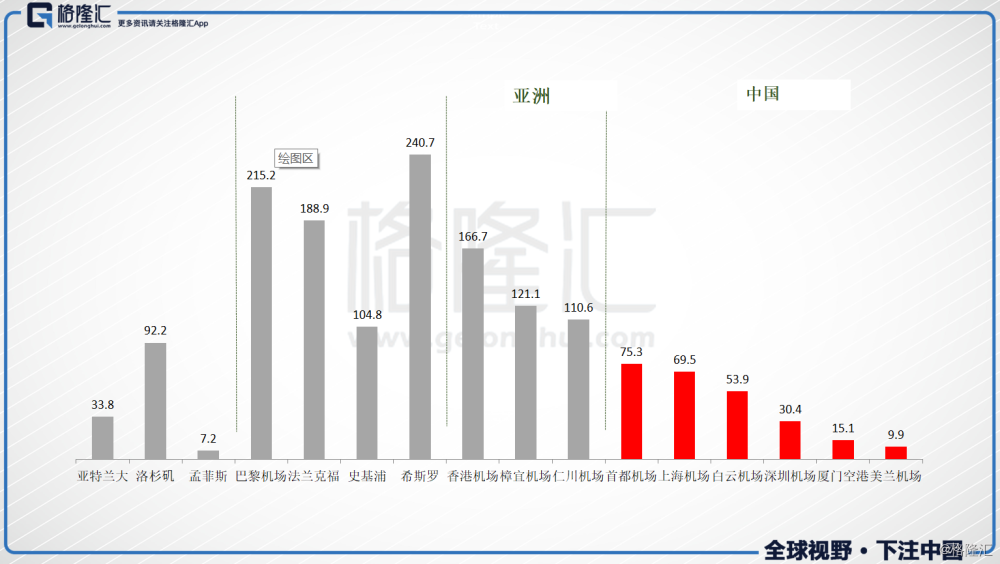

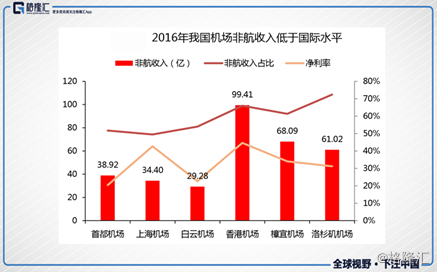

从营收规模上,可以更清晰的体现出国内机场与海外一流机场的差距。以上海机场为例,其2016年营收仅为希思罗机场的29%,香港机场的 42%,原因是较小的业务体量,加之低于国际水平的收费标准。

通过上述比较,很明显国内机场整体还处在成长阶段。那么未来行业需求还有多大,上升空间还有多少?

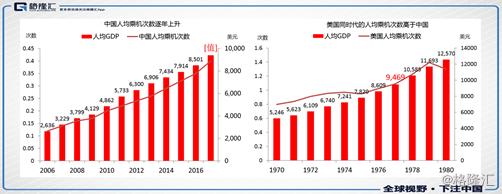

如果以人均乘机次数作为衡量航空性需求的指标,2017年国内人均GDP约为9395美元,人均乘机次数0.395次,而对比1977年人均GDP 9469美元的美国,人均乘机次数达到1.09次,两者差距显著。根据我国民航局提出的规划,到2020年国内人均乘机次数要达到0.5次,也就是业务量方面短期会有27%的增长空间。

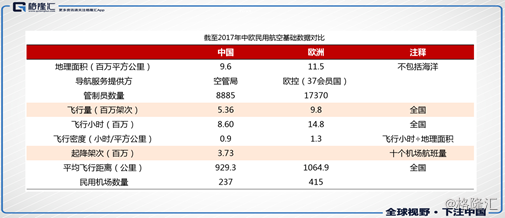

而如果看得更长远些,通过对比中、欧民航的飞行量、飞行小时和飞行密度等数据,则可以推测相较于欧洲机场目前的水平,国内整体机场的航空性业务还有约60%的提升空间。

整体上,由于我国具备人口规模优势,且经济长期保持中高速增长,这支撑起了庞大的市场需求。假设以欧美、亚太地区的一流机场作为成熟形态,则国内机场还处在成长阶段,中长期上升空间巨大。

二、行业供给不足,大举推进基建扩张

面对持续旺盛的需求,目前国内机场的供给情况如何?下面从时刻、基建、效率3个方面进行分析。

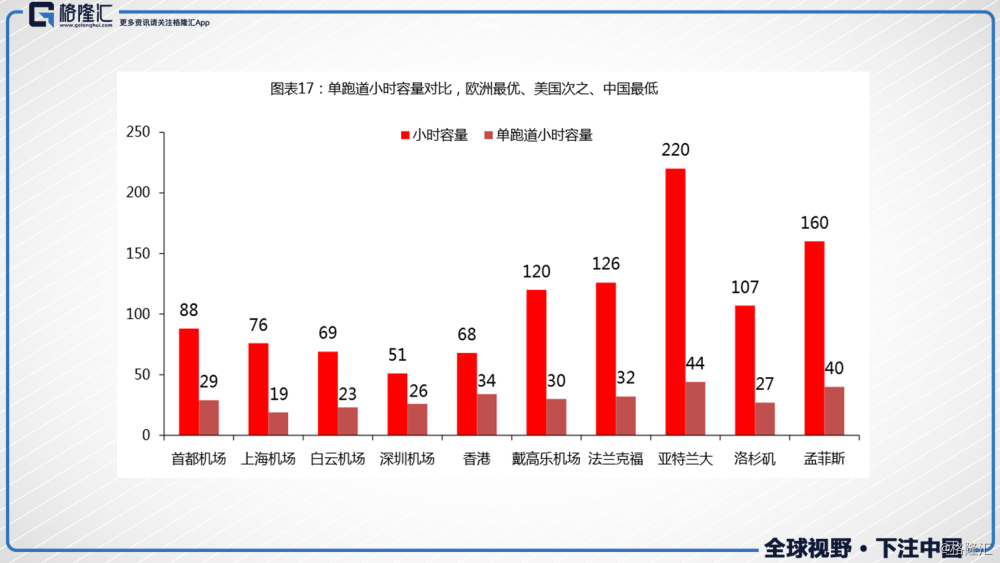

截至2017年12月30日,中国机场的单跑道小时容量普遍小于欧美机场以及其他亚洲机场,这说明中国机场的时刻容量供给总体偏少。

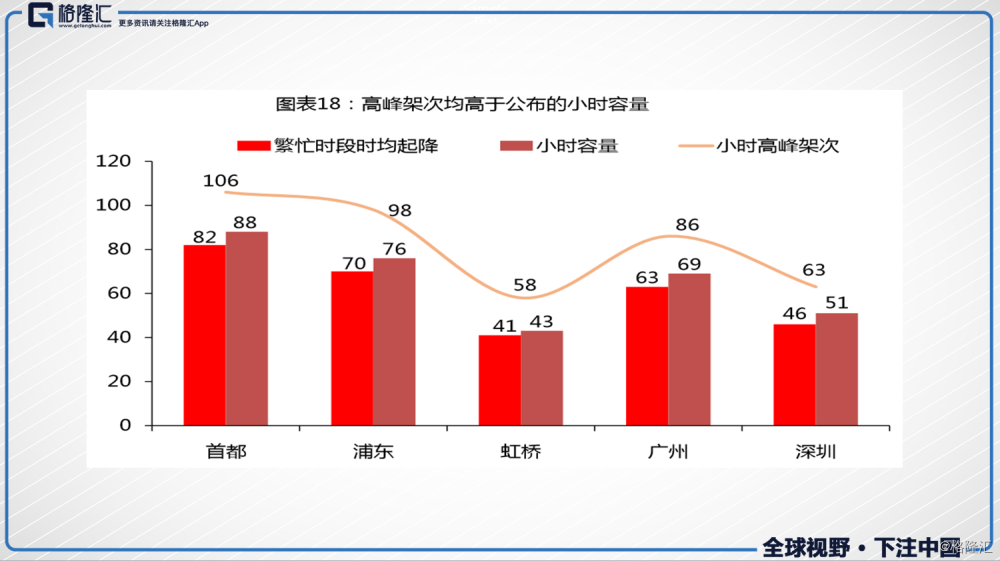

根据民航局公布数据,2017年国内主要枢纽机场的高峰小时架次均高于公布的小时容量标准、繁忙时段时均起降架次均接近小时容量,说明这些机场每天都长时间处于满负荷运行状态。

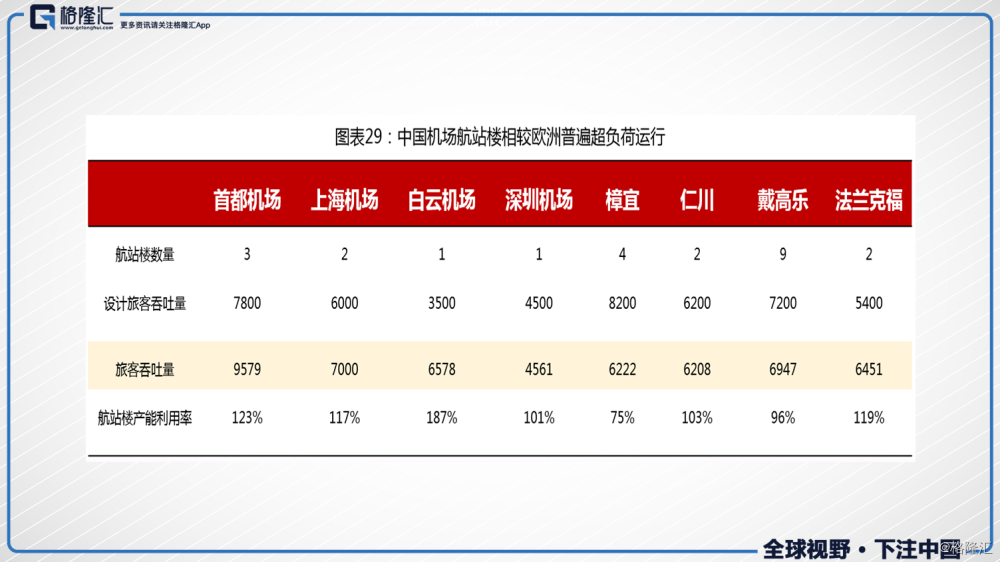

基建方面,对比国内外机场航站楼运行相关数据,发现航站楼满负运行是一种行业共有现象,但中国机场航站楼的利用率(实际旅客吞吐量/航站楼设计人数)普遍高于欧美机场。导致这一现象的原因除了国内航空性需求持续旺盛以外,还有国内机场航站楼数量偏少,尤其是白云和首都机场。白云机场和首都机场的航站楼利用率分别高达188%和123%。

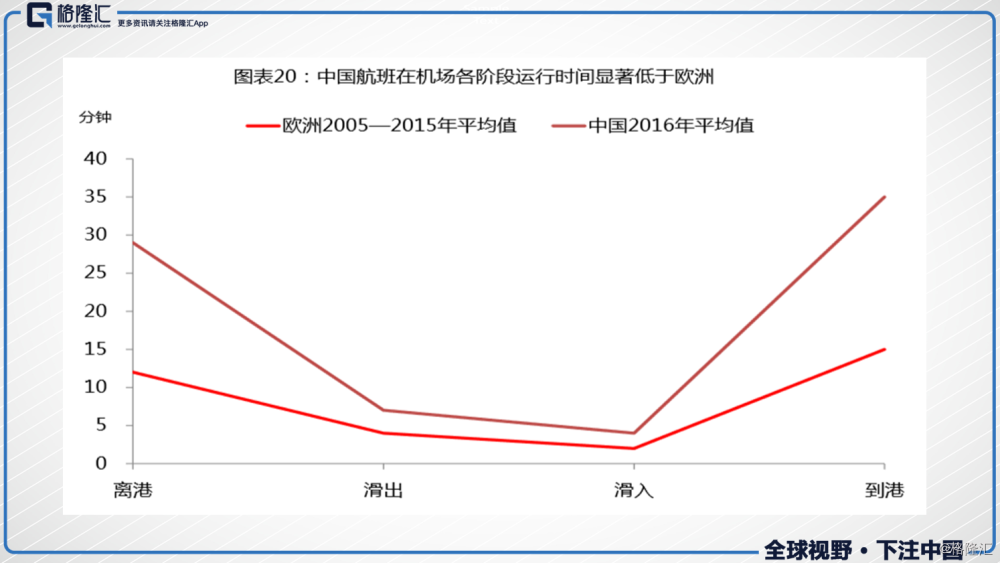

最后从运行效率看,国内机场也明显低于欧洲。根据统计数据,中国航班不管是在进近、机场逗留,还是离港环节所用的时间都超出欧洲航班,正是这种现状导致较高的延误率。

通过上述分析,可以确定国内航空业的现状是:需求旺盛,但却受行业有限供给挤压。具体原因自然是国内机场的扩建工程和时刻扩容速度赶不上需求增长。

以首都机场为例,其16年高峰小时容量超公布时刻容量30%以上(全国最高);跑道利用率也达到4大上市机场中最高的148%;航站楼设计人数 8000万,旅客吞吐量17年底却已达到9577万人,很明显严重超负荷运行。结果受制产能瓶颈,其增速放缓,吞吐量很难再提升。

在厘清供需关系后,目前国内各大枢纽机场均在推进基建扩张工程。并且基本上到2020年国内各大枢纽机场均会完成基建扩张工程,届时会释放大量产能,缓解机场超负运行压力。

可以预计,随着产能释放,航空业务量将由需求端决定,而旺盛的需求将驱动机场各项经营数据进一步提升。基于这样的逻辑,目前的国内机场显然是具备高成长性的投资标的。

三、产能释放,驱动业绩提升

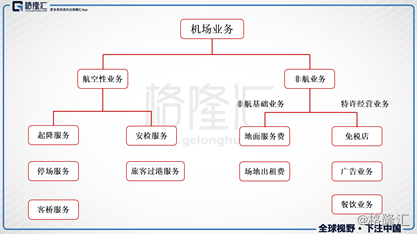

在分析扩建工程影响前,需要介绍下机场的2大主营业务:航空业务和非航业务。并且要注意的是,在不同发展阶段这2块业务对机场业绩增长起到不同作用。

航空业务的服务目标是乘客与飞机,包括:飞机起降服务、停场服务、客桥服务、旅客安检服务、过港服务。非航业务则包括:非航基础业务(地面服务费+场地出租费)、特许经营业务(免税零售商店+广告业务+餐饮业务)2大类。

直白地讲,航空业务跟旅客、货邮吞吐量直接挂钩的,而非航业务则基于积累的旅客流量进行变现。并且由于非航业务具备高毛利特征,所以通常机场在积累巨大流量之后(通常是达到5000-6000万旅客吞吐量),一旦新产能投放,将使巨大流量迅速变现,显著带动整体业绩增长。目前4大枢纽机场吞吐量基本都达到6500万,所以非航业务是其下一阶段提升利润水平的决胜之地。

以下是2017年4大枢纽机场的业绩数据,其中上海、白云、深圳机场保持较快的旅客吞吐量增速,首都机场增长趋缓。业绩方面,上海机场得益于非航业务,净利润大增31%;首都机场得益于12.2亿元民航基金补贴及财务费用改善,业绩增长46%。

接下来先分析扩建工程对航空性业务的影响。

1)首都机场:18年旅客吞吐量增速放缓至约1%

首都机场在2012年突破8000万旅客吞吐量,随后遭遇产能瓶颈,每年只保持约200万人的绝对量增长。2017年旅客吞吐量上升到9577万人次,已经没有继续增长的空间。所以预计在2019年新机场投入使用之前,其航空业务增速将继续放缓,维持在0.5-2%之间。

2)白云机场:T2产能释放在即,预计18年增速约8%

2017年,白云机场旅客吞吐量高速增长突破6500万大关,时刻容量为71架次/时。2018年4月T2航站楼投入运营,所以其正处于刚扩产完成的阶段,配合上旺盛需求,今年旅客吞吐量有望继续保持8%左右的增速。

3)上海机场:受政策限制,预计2018年旅客吞吐量增速约5%

2017年,上海机场突破7000万人次大关,但受控总量调结构政策限制,2018年时刻容量不存在调增预期,所以预计其2018年旅客吞吐量增速维持在4%-6%。

虽然今年上海机场的旅客吞吐量增速不会太高,但随着2019年卫星厅S1、S2投产,届时由于地面资源放开,吞吐量增速有望再次回升。预计2019、2020年白于机场旅客吞吐量增速可能维持在10%以上。

4)深圳机场:产能较充足,预计2018旅客吞吐量增速9%

2017年深圳机场旅客吞吐量刚过4500万,增速8.7%。其能够实现较快增长,一方面是体量较小,另一方面是具备供给充足、地理位置好的核心优势。

在前文分析中,我们知道中南地区的航空需求增速快于全国其他地区,并且深圳机场的体量不高,产能也尚未达到满负,因此判断其未来增速将会快于首都、上海机场。基于上述因素,预计其2018整体旅客吞吐量增速约9%。

以是对各机场航空业务的预期,那么非航业务呢?

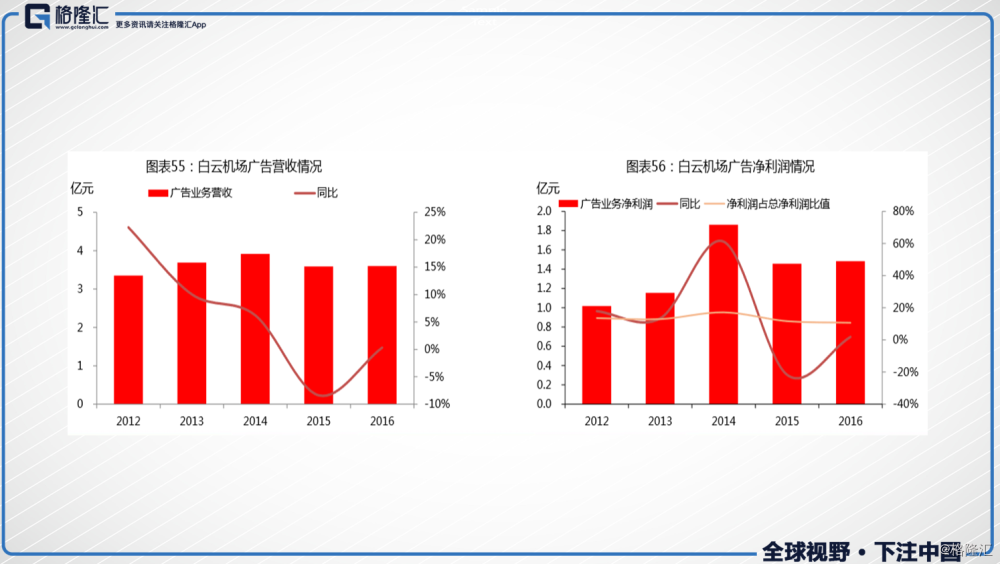

短期上看,白云机场T2航站楼刚于2018年4月投入运营,这必然极大刺激非航业务扩张(主要是广告业务)。

2016年,广告业务占比白云机场营收的5.84%和利润的10.63%,广告业务较高的净利率直接带动整体业绩增长。但由于白云机场T1航站楼是2004年投入使用,总面积仅52.3万平方米,产能供给不足使得广告业务的净利润增速在2015年大幅下滑。所以随着T2航站楼今年投产,其航站楼总面积增加88.07万平方米,将快速覆盖旺盛需求,抬升业绩。

此外,上海机场扩建工程虽然要到2019年才投产,但眼下其非航业绩已经处于释放期,建议关注。

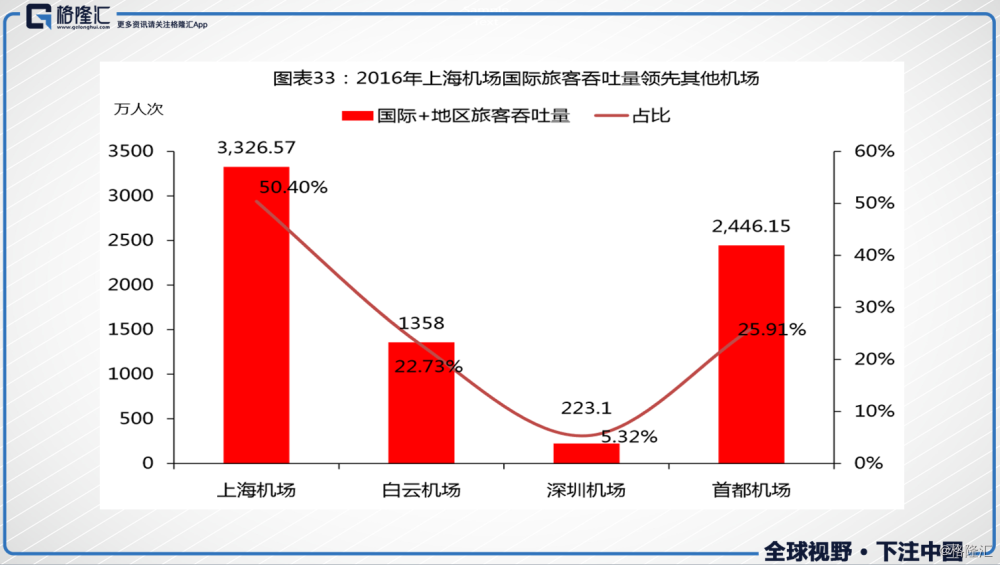

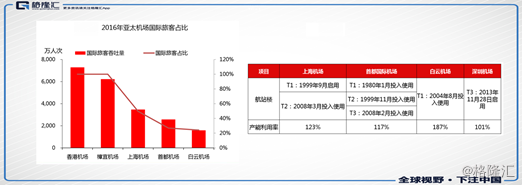

上海机场一直具备较高的国际旅客占比,而高价值的国际客流有利于非航业务增长(2016年上海机场国际+地区旅客吞吐量达到3327万人次,占比高达50.40%,远高于其他国内机场)。

由于上海机场总旅客吞吐量已达到5000-6000万人次关口,叠加高国际旅客占比的催化下,近几年其非航业务增长迅速。

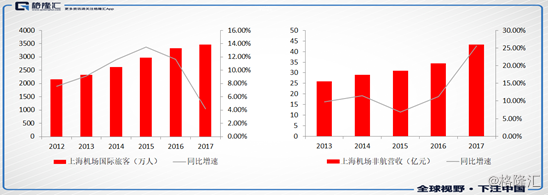

更为关键的是,非航业务(高毛利)崛起极大提升了上海机场的整体业绩。以2017年为例,上海机场的非航营收占比提升4.33个百分点至53.81%,带动净利润由28.06亿增长至36.83亿。

其实对比国际一流机场,国内枢纽机场的非航业务总量、占比都明显落后。

为什么会出现这么大的差距呢?原因有2个,首先是较低的国际旅客占比(客流消费能力较低),其次是国内机场的航站楼供给不足,限制了免税店、广告、餐饮等非航业务的招商面积。不过就如前文提及,未来个枢纽机场扩建工程一旦投产,必定对非航业务产生显著推动作用。

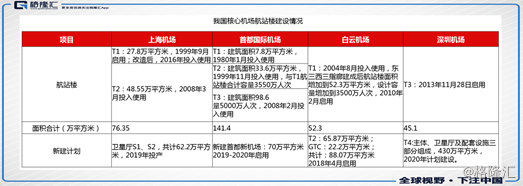

由下表可以看到,未来5年首都机场、上海机场、白云机场、深圳机场的新产能投放后,将分别增加62.2万、70万、88.07万和430万平方面航站楼面积,这将极大改善非航运营设施供给。

小结

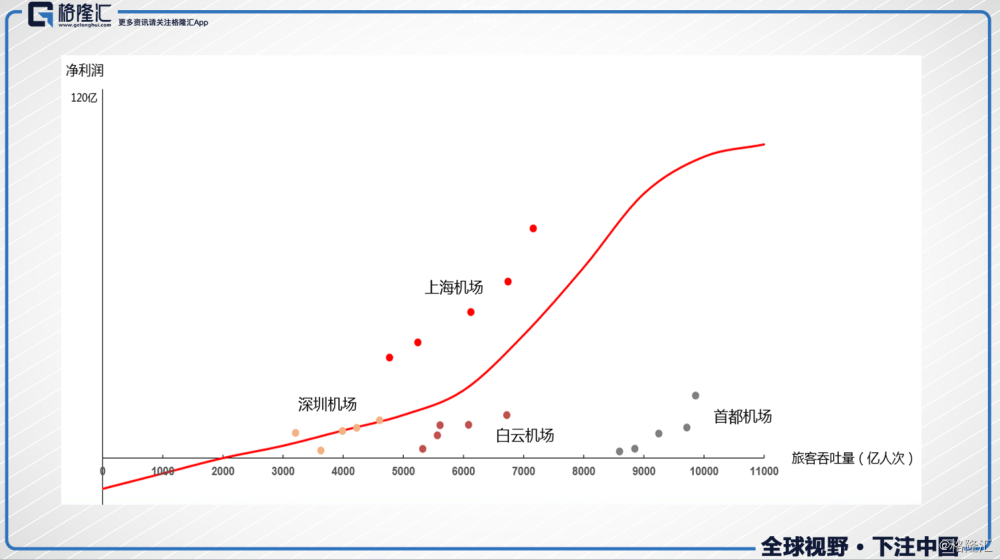

最后对国内机场构建一个生命周期模型,可以更加清晰地认识其发展及扩建工程对业绩的推动作用。

以机场旅客吞吐量(单位万人)为横轴,净利润为纵轴(单位亿元),得到国内枢纽机场生命周期模型:

可以看到,吞吐量5000-6000万左右是枢纽机场业绩增速的拐点。拐点之前,机场处于成长期,利润线性增长;拐点之后,机场进入成熟期早期,业绩开始加速释放;吞吐量达到1亿人次左右,机场进入成熟期晚期,业绩增速放缓,利润维持高水平。

对比各机场实际值与模型预期值,发现:

1)上海机场大幅高于预期,原因是其国际旅客占比高,其正处在非航业绩释放期;

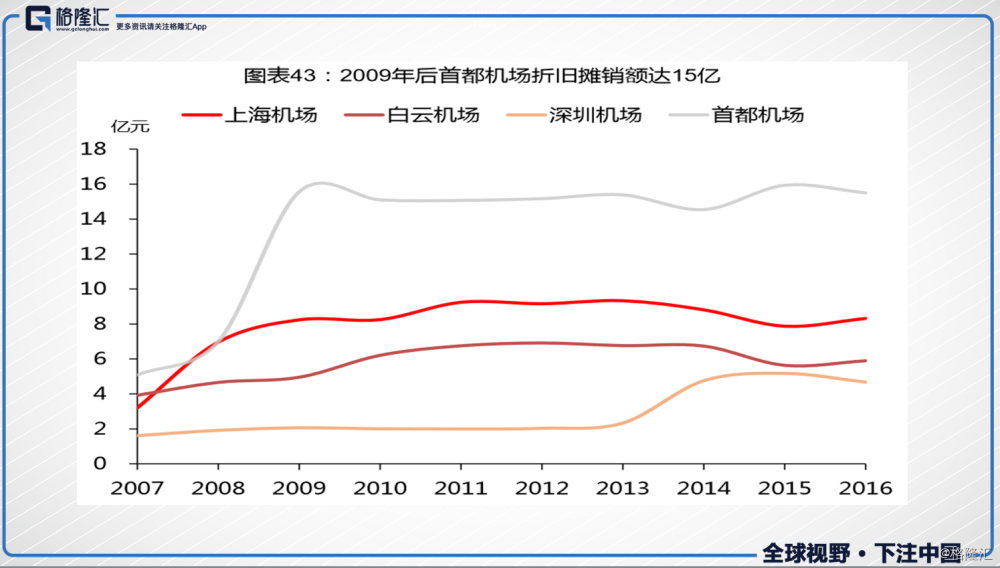

2)首都机场大幅低于预期,原因主要是08年T3航站楼投产,固定资产猛增260亿,资产负债率由13%猛增至67%,导致此后一直维持巨额折旧摊销额(约15亿元)和财务费用(2011年达到7.27亿元),这很大程度上侵蚀了利润。

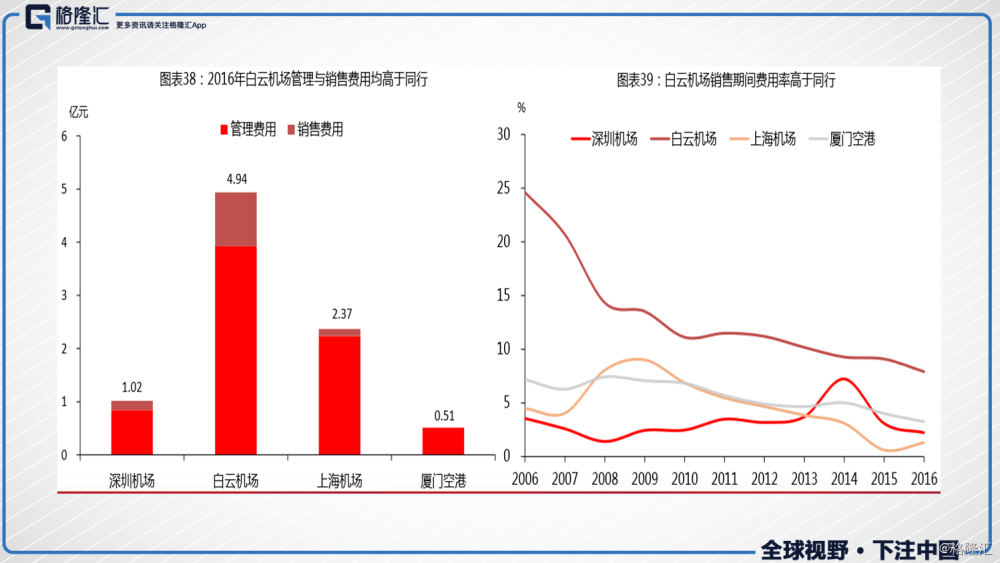

3)白云机场低于预期,主要是期间费用高企(常年维持10%的期间费用率,2倍于其他机场)。不过其管理上存在较大提升空间,未来业绩弹性大。更重要的是其2期产能即将投产,被抑制航空与非航收入回归在即;

4)深圳机场与预期基本一致,线性增长,还处于成熟期早期,长期发展值得看好。

那么上述模型形成的内在原因是什么?主要是吞吐量在5000-6000万时,正好介于机场第一期产能的瓶颈期和第二期产能的投产期。在此拐点之前,机场业绩增长靠航空业务与非航业务双轮驱劢,非航业务一直保持近50%占比,但非航中的高毛利业务发展水平低。而拐点之后,航空业务贡献利润继续线性增长,非航逐步成为业绩主引擎,非航中高毛利业务占比不断提升。此时非航业务占比每提升一个百分点,都能贡献巨大利润增量(如上海机场)。

其实就上述模型逻辑,由于目前各枢纽机场吞吐量都已迈过6500万人次,那么我们可以预计随着未来扩建工程投产,届时一方面利好航空业务继续贡献线性利润,更重要的是刺激非航业务发展,这是市场应该重点关注的,相信这里面会有惊喜。

总体来讲,我国由于巨大的人口规模优势,且经济长期保持中高增速增长,这支撑起了庞大的航空运输市场需求。以上现实原因决定了国内机场将长期延续需求旺盛,供给为王的格局。而具体到投资上,中、短期上海机场、白云机场和深圳机场由于非航业绩释放、产能投放在即,相信是较好的投资标的。